Når du har underskrevet låneaftalen, går der typisk 1-2 hverdage før pengene udbetales til din konto.

Denne information er fundet på Lånio's egen hjemmeside.

Mikonomi scoren er baseret på baggrund af følgende 4 parametre:

Lånevilkår

Popularitet

Fleksibilitet

Kundeoplevelse

4,55

mikonomi score

5

Lånevilkår

Lånio samarbejder med banker, der tilbyder nogle af de bedste vilkår for usikrede lån. Det er muligt at få lån med rente og ÅOP, som er blandt de laveste på markedet.

4

Popularitet

Lånio er et af de mest populære valg blandt brugerne på Mikonomi.dk og er i top 30% af lån der oftest bliver valgt. Lånio er derfor også blandt de platforme som brugerne kender bedst.

4

Fleksibilitet

Lånio samarbejder med en række førende banker på sin platform. Godkendelseprocenten på låneansøgninger er høj, selvom få andre låneudbydere på listen har en højere godkendelseprocent.

14dages fortrydelsesret

Vær opmærksom på

Ingen lån under 10.000 kr.

5

Kundeoplevelse

Lånio er i toppen ift. transparens omkring vilkår, service og information, bl.a. ved at bruge uafhængige eksperter til at faktatjekke. Kundetilfredsheden blandt Lånios brugere er blandt de bedste på Trustpilot. Lånio har desuden godt og relevant indhold i form af guides og egne undersøgelser.

Lånio.dk tilbyder ikke selv lån, men indhenter tilbud fra udvalgte banker og er blandt de førende indenfor sammenligning af finansielle tjenester. Lånio.dk har været på markedet siden 2016 og er ligesom Mikonomi.dk ejet af Lånio.dk ApS.

Eksempel:Samlet kreditbeløb: 75.000 kr.Løbetid: 144 mdr.Mdl. ydelse: 676 kr. til 997 kr.Variabel debitorrente: 3,49% til 11,99%ÅOP: 4,63% til 12,98%Saml. kreditomk.: 22.384 kr. til 68.568 kr.Etableringsomkostninger: Ikke oplystSaml. tilbagebetaling: 97.384 kr. til 143.568 kr.Bemærk, at Lånio.dk og Mikonomi.dk begge ejes og drives af Lånio.dk ApS.

Når du har underskrevet låneaftalen, går der typisk 1-3 hverdage før pengene udbetales til din konto.

Mikonomi scoren er baseret på baggrund af følgende 4 parametre:

Lånevilkår

Popularitet

Fleksibilitet

Kundeoplevelse

4,05

mikonomi score

4,5

Lånevilkår

Nordisk Lån tilbyder gode lånevilkår og især deres minimums ÅOP er lavere end gennemsnittet på listen.

4

Popularitet

Nordisk Lån har gennemsnitlig popularitet på Mikonomi.dk og er blandt de 50% mest valgte lån.

4,5

Fleksibilitet

Nordisk Lån giver brugerne stor valgfrihed ift. lånets løbetid, men har ikke samme fleksibilitet ift. minimums lånebeløb, som andre på listen.

14dages fortrydelsesret

Vær opmærksom på

Ingen lån under 10.000 kr.

Ringe Trustpilot og Google reviews score

3

Kundeoplevelse

Nordisk Låns hjemmeside er ikke den mest informative hjemmeside og oplyser, som en af ganske få, ikke tydeligt omkring rentespænd ved forskellige lånebeløb. Deres Trustpilot score er ligeledes i den lave ende.

Eksempel:Samlet kreditbeløb: 30.000 kr.Løbetid: 48 mdr.Mdl. ydelse: 780 kr. til 900 kr.Variabel debitorrente: 9,95% til 18,95%ÅOP: 11,85% til 20,84%Saml. kreditomk.: 7.402 kr. til 13.119 kr.Etableringsomkostninger: er inkluderetSaml. tilbagebetaling: 37.402 kr. til 43.119 kr.Dette er et affiliate link

Se alle 11 lån nedenfor

Sorter & Filtrer

Sorter

Mest populære

Mikonomi score

Laveste ÅOP

Mindste lånebeløb

Højeste lånebeløb

Filtrer

Låneformidler

Låneudbyder

En låneformidler indhenter flere lånetilbud til dig med én ansøgning.

Samlelån

Et samlelån samler din eksisterende gæld i ét lån.

Trending

Lån som trender havde høj udbetalingsrate i de sidste 14 dage

Selvom antallet af banker (mere end 20 låneudbydere over hele vores hjemmeside) som Mikonomi.dk samarbejder med, vil give dig et godt indtryk af online markedet for lån, bør dette ikke opfattes som en fuldkommen oversigt af lånemarkedet.

Ydermere ønsker vi at være ærlige overfor dig som bruger og gøre dig opmærksom på, at vi vil modtage en kommission fra de forskellige låneudbydere, du kan finde på vores side. Selvom den umiddelbare sorteringsrækkefølge kan være påvirket af kampagnens effekt, er vores evalueringer og guides altid objektive uanset størrelsen på den kommission, vi vil modtage. Vi dedikerer mange timer i research og forarbejde for at kunne garantere dig den mest troværdige og personlige service.

Verificeret långiverBank Norwegian er ejet af NOBA Bank Group AB med reg. nr. 556647-7286 med hovedkontor i Norge.

Udbetaling:

1-2 hverdage ?

Få svar på din ansøgning med det samme.

Når du har underskrevet låneaftalen går der typisk 1-2 hverdage før pengene udbetales til din konto.

Denne information er fundet på Bank Norwegians egen hjemmeside.

Mikonomi scoren er baseret på baggrund af følgende 4 parametre:

Lånevilkår

Popularitet

Fleksibilitet

Kundeoplevelse

4,55

mikonomi score

5

Lånevilkår

Bank Norwegian tilbyder gode lånevilkår med mulighed for en lav rente og ÅOP. Den maksimale ÅOP er desuden den laveste blandt alle lån på Mikonomi.

5

Popularitet

Bank Norwegian er en populær låneudbyder på Mikonomi.dk og er i top 5% af lån, der vælges mest af vores brugere.

5

Fleksibilitet

Bank Norwegian har en af de højeste godkendelsesprocenter på låneansøgninger. Banken har desuden stor fleksibilitet ift. tilbagebetalingstid og tilgængelige lånebeløb.

14dages fortrydelsesret

3

Kundeoplevelse

Bank Norwegian er en velkendt bank, med god transparens omkring deres lånevilkår for brugerne. Når scoren ikke er højere skyldes det at Bank Norwegian ikke har de bedste anmeldelser på Google eller Trustpilot.

Bank Norwegian er en digital bank der tilbyder en række finansielle produkter herunder lån, kreditkort og forsikring. Siden november 2021 har de været ejet af svenske NOBA Bank Group AB (tidligere Nordax AB). Bank Norwegian er desuden den eneste digitale bank med mere end 1,7 mio. kunder.

Eksempel:Samlet kreditbeløb: 40.000 kr.Løbetid: 5 årMdl. ydelse: 801 kr. til 1.037 kr.Variabel debitorrente: 7,75% til 20,73%ÅOP: 7,75% til 20,73%Saml. kreditomk.: 8.080 kr. til 22.244 kr.Etableringsomkostninger: 0 kr.Saml. tilbagebetaling: 48.080 kr. til 62.244 kr.Dette er et affiliate link

Ny på Mikonomi

Verificeret långiverCreditstar er ejet af Creditstar Denmark ApS med reg. nr. 39991349 med hovedkontor i København.

Verificeret långiverCreditstar er ejet af Creditstar Denmark ApS med reg. nr. 39991349 med hovedkontor i København.

Udbetaling:

30 minutter ?

Få svar på din ansøgning med det samme

Når du har underskrevet låneaftalen, går der kun 30 minutter før pengene udbetales til din konto.

Denne information er fundet på Creditstars egen hjemmeside.

Mikonomi scoren er baseret på baggrund af følgende 4 parametre:

Lånevilkår

Popularitet

Fleksibilitet

Kundeoplevelse

3,85

mikonomi score

3,5

Lånevilkår

Creditstar tilbyder mindre lån og derfor er rente og ÅOP også i den høje ende, dog ikke højest blandt udbydere af mindre lån.

4,5

Popularitet

Creditstar er en populær udbyder af mindre lån på Mikonomi.dk og er blandt de 40% mest valgte lån.

4

Fleksibilitet

Credistar udbyder kun mindre lån og har heller ikke den største fleksibilitet ift. løbetid.

14dages fortrydelsesret

Vær opmærksom på

Tilbyder kun mindre lån op til 120.000 kr.

3

Kundeoplevelse

Creditstar har ganske få anmeldelser på Trustpilot og heller ikke den bedste score. Informationsniveauet og gennemsigtigheden på hjemmesiden kunne også være bedre.

Creditstar er en online låneudbyder, hvor du har mulighed for at låne mellem 6.000 - 120.000 kr. Creditstar er på markedet i flere andre europæiske lande, men er i Danmark sit eget selskab - Credistar Denmark ApS

Verificeret formidlerLånio er ejet af Lånio.dk ApS med reg. nr. 42721492 med hovedkontor i København.

Udbetaling:

1-2 hverdage ?

Få svar på din ansøgning med det samme.

Når du har underskrevet låneaftalen, går der typisk 1-2 hverdage før pengene udbetales til din konto.

Denne information er fundet på Lånio's egen hjemmeside.

Mikonomi scoren er baseret på baggrund af følgende 4 parametre:

Lånevilkår

Popularitet

Fleksibilitet

Kundeoplevelse

4,55

mikonomi score

5

Lånevilkår

Lånio samarbejder med banker, der tilbyder nogle af de bedste vilkår for usikrede lån. Det er muligt at få lån med rente og ÅOP, som er blandt de laveste på markedet.

4

Popularitet

Lånio er et af de mest populære valg blandt brugerne på Mikonomi.dk og er i top 30% af lån der oftest bliver valgt. Lånio er derfor også blandt de platforme som brugerne kender bedst.

4

Fleksibilitet

Lånio samarbejder med en række førende banker på sin platform. Godkendelseprocenten på låneansøgninger er høj, selvom få andre låneudbydere på listen har en højere godkendelseprocent.

14dages fortrydelsesret

Vær opmærksom på

Ingen lån under 10.000 kr.

5

Kundeoplevelse

Lånio er i toppen ift. transparens omkring vilkår, service og information, bl.a. ved at bruge uafhængige eksperter til at faktatjekke. Kundetilfredsheden blandt Lånios brugere er blandt de bedste på Trustpilot. Lånio har desuden godt og relevant indhold i form af guides og egne undersøgelser.

Lånio.dk tilbyder ikke selv lån, men indhenter tilbud fra udvalgte banker og er blandt de førende indenfor sammenligning af finansielle tjenester. Lånio.dk har været på markedet siden 2016 og er ligesom Mikonomi.dk ejet af Lånio.dk ApS.

Eksempel:Samlet kreditbeløb: 75.000 kr.Løbetid: 144 mdr.Mdl. ydelse: 676 kr. til 997 kr.Variabel debitorrente: 3,49% til 11,99%ÅOP: 4,63% til 12,98%Saml. kreditomk.: 22.384 kr. til 68.568 kr.Etableringsomkostninger: Ikke oplystSaml. tilbagebetaling: 97.384 kr. til 143.568 kr.Bemærk, at Lånio.dk og Mikonomi.dk begge ejes og drives af Lånio.dk ApS.

Verificeret formidlerLendo er ejet af Lendo ApS med reg. nr. 39572877 med hovedkontor i København.

Verificeret formidlerLendo er ejet af Lendo ApS med reg. nr. 39572877 med hovedkontor i København.

Udbetaling:

1-2 hverdage ?

Få svar på din ansøgning oftest med det samme, dog op til 24 timer.

Når du har underskrevet låneaftalen, går der typisk 1-2 hverdage før pengene udbetales til din konto.

Denne information er fundet på Lendo's egen hjemmeside.

Mikonomi scoren er baseret på baggrund af følgende 4 parametre:

Lånevilkår

Popularitet

Fleksibilitet

Kundeoplevelse

4,65

mikonomi score

4,5

Lånevilkår

Lendo samarbejder med banker, der har nogle af de laveste rentesatser på markedet. Når scoren ikke er perfekt, er det fordi andre udbydere kan tilbyde en minimums ÅOP, der er en smule lavere en hos Lendo.

5

Popularitet

Lendo er uden tvivl blandt de mest populære låneudbydere på Mikonomi.dk (top 5%). Lendos brand er et af dem brugerne kender bedst.

4,5

Fleksibilitet

Lendos godkendelseprocent er blandt de højeste på markedet. Når Lendo ikke score maks. i denne kategori, er det fordi det højest mulige lånebeløb og løbetid er mindre, end ved andre udbydere.

14dages fortrydelsesret

Vær opmærksom på

Ingen lån under 10.000 kr.

4,5

Kundeoplevelse

Lendo er meget transparente omkring deres vilkår og service, og har opnået en af de bedste scores på Trustpilot og Google. At scoren ikke er højere skyldes, at Lendo ikke tydeligt oplyser, hvad der er den lavest mulige ÅOP på forhånd.

Lendo tilbyder ikke selv lån, men indhenter tilbud fra andre banker, som du kan sammenligne og vælge i mellem. Lendo er grundlagt i Sverige i 2007 og ejet af Lendo ApS.

Når du har underskrevet låneaftalen, går der typisk 1-3 hverdage før pengene udbetales til din konto.

Mikonomi scoren er baseret på baggrund af følgende 4 parametre:

Lånevilkår

Popularitet

Fleksibilitet

Kundeoplevelse

4,05

mikonomi score

4,5

Lånevilkår

Nordisk Lån tilbyder gode lånevilkår og især deres minimums ÅOP er lavere end gennemsnittet på listen.

4

Popularitet

Nordisk Lån har gennemsnitlig popularitet på Mikonomi.dk og er blandt de 50% mest valgte lån.

4,5

Fleksibilitet

Nordisk Lån giver brugerne stor valgfrihed ift. lånets løbetid, men har ikke samme fleksibilitet ift. minimums lånebeløb, som andre på listen.

14dages fortrydelsesret

Vær opmærksom på

Ingen lån under 10.000 kr.

Ringe Trustpilot og Google reviews score

3

Kundeoplevelse

Nordisk Låns hjemmeside er ikke den mest informative hjemmeside og oplyser, som en af ganske få, ikke tydeligt omkring rentespænd ved forskellige lånebeløb. Deres Trustpilot score er ligeledes i den lave ende.

Eksempel:Samlet kreditbeløb: 30.000 kr.Løbetid: 48 mdr.Mdl. ydelse: 780 kr. til 900 kr.Variabel debitorrente: 9,95% til 18,95%ÅOP: 11,85% til 20,84%Saml. kreditomk.: 7.402 kr. til 13.119 kr.Etableringsomkostninger: er inkluderetSaml. tilbagebetaling: 37.402 kr. til 43.119 kr.Dette er et affiliate link

Når du har underskrevet låneaftalen, går der typisk 1-2 hverdage før pengene udbetales til din konto.

Mikonomi scoren er baseret på baggrund af følgende 4 parametre:

Lånevilkår

Popularitet

Fleksibilitet

Kundeoplevelse

4,05

mikonomi score

4,5

Lånevilkår

Bankino har 17 långivere, hvorfra man kan få tilbud. Blandt disse långivere er banker, som kan tilbyde nogle af de mest konkurrencedygtige lånevilkår.

4

Popularitet

Bankino har en gennemsnitlig udvælgelsesrate på Mikonomi og rangerer indenfor de øverste 60% af de mest populære annoncører.

4

Fleksibilitet

Bankino kan tilbyde fleksibilitet med hensyn til lånebeløb og tilbagebetalingstid. Dog udbetaler de ikke lån under 10.000 kr, og da Bankino er en ny låneformidler, er deres godkendelsesrate endnu uklar.

14dages fortrydelsesret

Vær opmærksom på

Ingen lån under 10.000 kr.

Ikke så gennemsigtige med hensyn til forsikringstjenester

Ikke så gennemsigtige med hensyn til elektricitetstjenester (strøm)

3,5

Kundeoplevelse

Bankino er ikke en fuldt udviklet hjemmeside endnu, og der findes i øjeblikket ingen anmeldelser fra tredjeparter, som kan bevise en god servicekvalitet. Bankino er også mindre gennemsigtig i forhold til brugerinformation end andre på listen.

Bankino er en sammenligningstjeneste for lån, der giver danske forbrugere mulighed for nemt at indhente og sammenligne lånetilbud fra en række banker og långivere.

Verificeret långiverKreditNU er ejet af Blue Finance Denmark ApS med reg. nr. 39824515 og er registreret hos Finanstilsynet.

Udbetaling:

samme dag ?

Kreditvurderingen foretages manuelt og derfor kan der i travle perioder gå op til 1 - 2 timer, før du får svar på din ansøgning.

Mikonomi scoren er baseret på baggrund af følgende 4 parametre:

Lånevilkår

Popularitet

Fleksibilitet

Kundeoplevelse

4,15

mikonomi score

3

Lånevilkår

Selvom ÅOP'en hos Kreditnu er relativ høj, har de den laveste rentesats sammenlignet med andre mindre lån.

4,5

Popularitet

Kreditnu er i top 20% af mest populære lån blandt brugerne på Mikonomi.dk og den mest populære mulighed for lån under 25.000 kr.

4,5

Fleksibilitet

Selvom Kreditnu har begrænsninger ift. lånebeløb og løbetid, har de den højeste godkendelsesprocent blandt sammenlignelige lån.

14dages fortrydelsesret

Vær opmærksom på

Ingen lån under 25.000 kr.

Høj maks. ÅOP

Ringe fleksibilitet ift. låneperiode

4,5

Kundeoplevelse

Kreditnu har opnået en af de højeste Trustpilot scores på markedet og har desuden en brugervenlig hjemmeside og er transparente ift. information og vilkår.

Når du har underskrevet låneaftalen, går der typisk 1-3 hverdage før pengene udbetales til din konto.

Denne information er fundet på Bankly's egen hjemmeside.

Mikonomi scoren er baseret på baggrund af følgende 4 parametre:

Lånevilkår

Popularitet

Fleksibilitet

Kundeoplevelse

4,45

mikonomi score

4,5

Lånevilkår

Bankly samarbejder med banker der kan tilbyde meget lave renter. Når denne score ikke er højere er det fordi at min. ÅOP ikke er på samme lave niveau.

4

Popularitet

Bankly vælges jævnligt af brugerne på Mikonomi.dk og er indenfor top 30% af lån som brugerne undersøger.

4

Fleksibilitet

Bankly er meget fleksible ift. hvilke lånebeløb brugerne kan få. Når denne score ikke er højere skyldes det, at der ikke er den samme fleksibilitet, når det kommer til løbetid, samt at der ikke er så mange banker at vælge i mellem.

14dages fortrydelsesret

Vær opmærksom på

Ingen lån under 10.000 kr.

Ringe gennemsigtighed ift. låneforsikring

5

Kundeoplevelse

Bankly har en særdeles god kundeservice, gode kundeanmeldelser og høj gennemsigtighed. De har desuden en række gratis værktøjer som kan hjælpe deres brugere, før de foretager vigtige økonomiske beslutninger.

Bankly tilbyder ikke selv lån, men indhenter tilbud fra andre banker, som du kan sammenligne og vælge i mellem. Bankly er en nyere udbyder og er ejet af danske Uni Finance ApS.

Verificeret formidlerLendMe er ejet af MNW ApS med reg. nr. 37445290 med hovedkontor i København.

Udbetaling:

1-3 hverdage ?

Få svar på din ansøgning indenfor 1 time.

Når du har underskrevet låneaftalen, går der typisk 1-3 hverdage før pengene udbetales til din konto.

Denne information er fundet på LendMe's egen hjemmeside.

Mikonomi scoren er baseret på baggrund af følgende 4 parametre:

Lånevilkår

Popularitet

Fleksibilitet

Kundeoplevelse

4,55

mikonomi score

5

Lånevilkår

Lendme samarbejder med banker, der har nogle af de laveste rentesatser og ÅOP på markedet for usikrede lån.

4,5

Popularitet

Lendme er blandt de udbydere som vores brugere oftest vælger og er i top 25% af mest populære valg på Mikonomi.dk.

4

Fleksibilitet

LendMe har god fleksibilitet ift. de lånebeløb og tilbagebetalingsperioder som brugerne kan vælge, men deres godkendelsesprocent på låneansøgninger er lavere end andre på listen.

14dages fortrydelsesret

Vær opmærksom på

Ingen lån under 10.000 kr.

Du skal være min. 23 år

Ringe gennemsigtighed ift. låneforsikring

4,5

Kundeoplevelse

Lendme får fantastisk kundefeedback på Trustpilot og Google fra mange brugere. De har en særdeles god kundeservice, men har ikke optimal transparens eksempelvis ift. deres låneforsikring.

LendMe tilbyder ikke selv lån men indhenter tilbud fra andre banker, som du kan sammenligne og vælge i mellem. LendMe startede i 2016 og er ejet af MNW ApS.

Eksempel:Samlet kreditbeløb: 50.000 kr.Løbetid: 6 årMdl. ydelse: 874 kr.Variabel debitorrente: 7%ÅOP: 4,51% til 22,17%Saml. kreditomk.: 8.180 kr. til 45.118 kr.Etableringsomkostninger: 1.500 kr.Saml. tilbagebetaling: 58.180 kr. til 95.118 kr.Dette er et affiliate link

Verificeret formidlerLetfinans er ejet af Leadwise A/S med reg. nr. 35644474 med hovedkontor i København.

Verificeret formidlerLetfinans er ejet af Leadwise A/S med reg. nr. 35644474 med hovedkontor i København.

Udbetaling:

1-2 hverdage ?

Få svar på din ansøgning oftest indenfor få minutter, dog op til 48 timer.

Når du har underskrevet låneaftalen, går der typisk 1-2 hverdage før pengene udbetales til din konto.

Denne information er fundet på Letfinans' egen hjemmeside.

Mikonomi scoren er baseret på baggrund af følgende 4 parametre:

Lånevilkår

Popularitet

Fleksibilitet

Kundeoplevelse

4,35

mikonomi score

4,5

Lånevilkår

Letfinans har partnere der tilbyder fremragende lånevilkår, med en meget lav min. rente og ÅOP.

4

Popularitet

Letfinans er en forholdsvis populær låneudbyder på Mikonomi.dk og er i top 30% af mest valgte lån.

4

Fleksibilitet

Letfinans har en høj godkendelsesprocent på låneansøgninger og stor fleksibilitet på deres lånevilkår. De har dog lidt færre samarbejdende banker end andre lånebrokere på markedet.

14dages fortrydelsesret

Vær opmærksom på

Ingen lån under 10.000 kr.

4,5

Kundeoplevelse

Letfinans har en fremragende Trustpilot score og generel kundetilfredshed der er højere end gennemsnittet. Dog kunne informationen på Letfinans godt være mere transparent og de har heller ikke så mange af de mest kendte låneudbydere.

Letfinans tilbyder ikke selv lån, men indhenter tilbud fra andre banker, som du kan sammenligne og vælge i mellem. Letfinans startede i 2020 og er ejet af Leadwise A/S.

Eksempel:Samlet kreditbeløb: 125.000 kr.Løbetid: 10 årMdl. ydelse: 1.300 kr. til 2.492 kr.Variabel debitorrente: 3,55% til 19,95%ÅOP: 4,28% til 23,51%Saml. kreditomk.: 31.008 kr. til 174.134 kr.Etableringsomkostninger: 2.125 kr. til 7.488 kr.Saml. tilbagebetaling: 156.008 kr. til 299.134 kr.Dette er et affiliate link

Verificeret långiverPayMark Finans er ejet af D:E:R A/S med reg. nr. 19162494 og er registreret hos Finanstilsynet.

Verificeret långiverPayMark Finans er ejet af D:E:R A/S med reg. nr. 19162494 og er registreret hos Finanstilsynet.

Udbetaling:

1-2 hverdage ?

Få svar på din ansøgning indenfor 1 time.

Når du har underskrevet låneaftalen, går der typisk 1-2 hverdage før pengene udbetales til din konto.

Denne information er fundet på PayMark's egen hjemmeside.

Mikonomi scoren er baseret på baggrund af følgende 4 parametre:

Lånevilkår

Popularitet

Fleksibilitet

Kundeoplevelse

3,55

mikonomi score

4

Lånevilkår

Paymark Finans tilbyder gennemsnitlige vilkår på deres lån. Selvom både rente og ÅOP kan fås lavere hos andre, er de ikke langt fra gennemsnittet.

3

Popularitet

Paymark Finans er under gennemsnittet i forhold til popularitet og er i top 15% af lån der vælges mindst af brugerne på Mikonomi.dk.

4

Fleksibilitet

Paymark Finans har en høj godkendelsesprocent på låneansøgninger og fin fleksibilitet ved lånebeløb. Dog har de ikke samme fleksibilitet ved tilbagebetalingstid ift. andre på markedet.

14dages fortrydelsesret

Vær opmærksom på

Negative kundeanmeldelser på Trustpilot

Du skal være fyldt 21 år

3

Kundeoplevelse

Paymark Finans har ikke mange eller gode anmeldelser fra deres kunder på Trustpilot. Hjemmesiden kunne også forbedres til at være mere omfattende, informativ eller brugervenlig.

Eksempel:Samlet kreditbeløb: 24.000 kr.Løbetid: 82 mdr.Mdl. ydelse: 518 kr. til 551 kr.Variabel debitorrente: 16,90% til 19,56%ÅOP: 20,18% til 22,94%Saml. kreditomk.: 18.442 kr. til 21.220 kr.Etableringsomkostninger: Er medtaget i alle beregningerSaml. tilbagebetaling: 42.442 til 45.220 kr.Dette er et affiliate link

Vis alle 11 lån

Ingen låneudbydere matcher din filtering

Andre lånepartnere

Sammenlign lånevilkår for op til 3 lån

Stadig i tvivl? Find dit foretrukne lån, ved at vælge op til 3 låneudbydere, og sammenlign de vigtigste vilkår - kategori, lånebeløb, løbetid, rente, ÅOP og Mikonomi score

Beløb: 5.000 - 400.000 kr.

Beløb: 6.000 - 120.000 kr.

Beløb: 10.000 - 400.000 kr.

Beløb: 10.000 - 400.000 kr.

Beløb: 10.000 - 500.000 kr.

Beløb: 10.000 - 500.000 kr.

Beløb: 4.000 - 25.000 kr.

Beløb: 10.000 - 500.000 kr.

Beløb: 10.000 - 400.000 kr.

Beløb: 15.000 - 400.000 kr.

Beløb: 10.000 - 150.000 kr.

Sammenlign op til 3 lån fra oversigten

Gå til sammenligning

Find sikkert dit næste lån med Mikonomi

Vores evaluering og vurdering af de oplistede banker er uafhængige af, hvordan vi tjener penge, selvom vi modtager en kommission, når du vælger et lån fra vores liste. Kommissionens størrelse vil muligvis påvirke rækkefølgen af de viste lån, men sorteringen, filtreringsfunktionen samt vores Mikonomi Score er ikke påvirket af vores kommission og udelukkende tilpasset brugerens behov. Læs mere om hvordan vi tjener penge og hvordan vi vurderer bankerne.

Følgende og andre medier har bragt historier om Mikonomi.dk

Mikonomi.dk er Danmarks førende sammenligningstjeneste indenfor lån. Her finder du et bredt udsnit af lånemuligheder på det danske lånemarked og kan nemt og hurtigt sammenligne lån og vælge det bedste. Vi opfordrer altid til at du overvejer din situation grundigt før du beslutter dig for at låne penge, uanset om det er et større forbrugslån eller et mindre kviklån.

Hvis du er nysgerrig på de generelle vilkår på markedet, har vi her udarbejdet et overskuelig og letforståeligt eksempel.

Låneeksempel på 40.000 kr.

Samlet kreditbeløb

40.000 kr.

Løbetid

48 mdr.

Månedlig ydelse

974 kr. - 1.132 kr.

Variabel debitorrente

6,7% – 15,7%

ÅOP

8,14% – 17,11%

Gebyrer

25 kr. pr. md.

Saml. kreditomkostninger

6.735 kr. – 14.316 kr.

Saml. tilbagebetaling

46.735 kr. – 54.316 kr.

Hvordan udbetales lånet?

Typisk tager det fra et par timer op til tre dage at modtage dine midler, når du ansøger om et usikret lån. Uanset hvor du ansøger, vil du være nødt til at indsende en ansøgning og give adgang til dine personlige finanser via eSKAT. Når dette trin er fuldført, vil du modtage et tilbud baseret på bankens kreditvurdering. Denne vurdering vil også bestemme betingelserne for dit lån.

Handling

Tid

Ansøgning af lån

5 - 10 min.

Afventning på godkendelse

30 sekunder - 24 timer

Overførsel af lånet

8 - 48 timer

Estimeret ventetid ved lån

Hvorfor undersøge lånemarkedet med Mikonomi.dk?

Hvis du optager et lån på 100.000 kr. over en periode på 10 år, kan du opnå en samlet besparelse på hele 75.867 kr. ved at vælge det mest fordelagtige tilbud på Mikonomi.dk.

Der er stor forskel på, hvilke lånevilkår man får tilbudt fra udbyder til udbyder. Derfor kan det betale sig at undersøge markedet.

Hos Mikonomi.dk prioriterer vi en service, du kan regne med. Det betyder, at du altid kan forvente gennemsigtighed omkring låneudbydernes betingelser, deres Trustpilot-vurderinger, samt en dybdegående og objektiv vurdering af hvert enkelt lån.

For at give dig den bedste brugeroplevelse er vores låneoversigt designet til at være fleksibel med avancerede sorterings- og filtreringsfunktioner. Dette giver dig mulighed for at personliggøre oversigten, så den matcher dine specifikke behov, og gør det let for dig at sammenligne relevante lånetilbud.

Lån penge nu med vores anbefalinger

Vi har gjort det nemt for dig og samlet vores anbefalinger til de bedste lån i forskellige kategorier.

Mikonomi anbefaler

Se de bedste lån fra juli 2026 nedenfor. Denne liste bliver gennemgået og opdateret mindst en gang om måneden.

Anbefalingerne er udelukkende vejledende, og det er vigtigt, at du også laver din egen vurderinger, før du låner penge.

Lån penge med lav rente - juli 2026

Herunder finder du de 3 billigste lån på Mikonomi.dk. Disse 3 lån har den lavest mulige ÅOP på listen, og det er derfor her, du kan opnå den laveste pris på dit lån.

Liste med billigste lån:

Lånio

ÅOP fra 4,02%

Letfinans

ÅOP fra 4,02%

LendMe

ÅOP fra 4,02%

Om brugen af begrebet billigste lån..

Når vi bruger begrebet billigste lån, refereres der til de banker, der kan tilbyde den lavest mulige ÅOP. Du kan ikke forvente at blive tilbudt denne rente, da lånevilkår afhænger af en individuel kreditvurdering.

Banker med de bedste lånevilkår har oftest også en lavere godkendelsesprocent, netop pga. strengere krav til låntager.

Læs mere om låneudbyderne herunder:

1. Lånio: Lån med ÅOP fra 4,02%

Lånio.dk kan tilbyde lån med en rente fra 3,49% og en ÅOP fra 4,02%. De er derfor blandt de bedste i forhold til lavest mulige ÅOP. Den maksimale ÅOP er på 24,99%.

Hos Letfinans er det muligt at få et lån med en ÅOP på ned til 4,02%. Det er blandtde laveste på Mikonomi.dk. Den maksimale ÅOP er ligeledes på 24,99%.

Når du skal låne penge, er det formentligt vigtigt for dig at finde en låneudbyder, som har tilfredse kunder. Af samme grund er kundetilfredshed også en stor del af vores individuelle evaluering af bankerne og dennes Mikonomi score.

Herunder har vi samlet en top 6 af låneudbydere på markedet, med den bedste Trustpilot score. På den måde kan du nemt få et overblik over, hvilke låneudbydere som du trygt kan låne penge hos.

Et lån er en finansiel aftale, hvor en långiver stiller penge til rådighed for en låntager, som forpligter sig til at tilbagebetale det lånte beløb plus låneomkostninger over en fastlagt periode. Disse ekstra omkostninger, som inkluderer renter, etableringsgebyrer og betalingsgebyrer, udgør det, man kan betragte som prisen for den service, det er at låne penge.

Forskellen mellem traditionelle og online lån

Der er en række forskelle mellem lån fra traditionelle banker og online låneudbydere. Blandt dem er, at et online lån giver dig mulighed for at gennemføre hele låneprocessen online. Alt fra ansøgning af lånet, dokumentation, kreditvurdering og godkendelse, kan gøres uden at skulle møde op fysisk i en bankfilial.

Dette effektiviserer låneprocessen betydeligt, så du kan få udbetalt pengene hurtigere end ved en traditionel bank - en klar fordel, hvis du har brug for midlerne omgående.

I modsætning til traditionelle banker, som ofte kræver et personligt møde for at diskutere låneformålet, giver online lån dig fuld autonomi til selv at bestemme, hvad du låner til.

Få indsigt i de forskellige låntyper

Leder du efter mere information om et konkret lån som fx samlelån, forbrugslån eller noget helt tredje, har vi samlet definitionen og en uddybende forklaring på, hvad det pågældende lån er kendetegnet ved herunder.

Med usikrede lån kan du låne op til 1.000.000 kr. Nogle banker tilbyder dette beløb til billån, mens det mest almindelige maksimale beløb for samlelån eller forbrugslån typisk er 500.000 kr.

På Mikonomi.dk finder du låneudbydere, der kan tilbyde lån fra 2.000 - 500.000 kr. Det er altså muligt at finde finansiering til det meste.

Herunder har vi samlet en række af de typiske lånebeløb, som vores brugere ansøger om.

Det oplagte svar er, at det kommer an på dit ønskede lånebeløb og din kreditvurdering; prisen på dit online lån afgøres nemlig af din økonomiske situation. Flere faktorer spiller derfor ind, når du skal beregne, hvad det koster at låne.

Faktorer der har indflydelse på lånets pris:

Lånets løbetid

Lånebeløbet

En individuel kreditvurdering

Om ÅOP og lånets størrelse...

Husk på, at de små, hurtige lån som udgangspunkt er dyrere end de lidt større forbrugslån. Årsagen er, at forbrugslånets ÅOP ofte er lavere og strækker sig over længere tid ved større lån.

Prisen på et lån afgøres ikke kun af renten og størrelsen på lånet. Du bør derfor medregne alle omkostningerne, inden du vælger, hvilket lån, der er det bedste for dig og din økonomiske situation. Du kan blive klogere på begrebet ÅOP, her.

Hvad koster det at låne 100.000 kr?

Det koster mellem 36.592 og 72.616 kr. i samlede kreditomkostninger at låne 100.000 kr. med en rente på mellem 6-12% med tilbagebetaling over 10 år. I lånet er der desuden inkluderet et stiftelsesgebyr på 1% af lånebeløbet svarende til 1.000 kr., samt 25 kr. i betalingsgebyr.

Låneeksempel: 100.000 kr.

Samlet kreditbeløb

100.000 kr.

Løbetid (mdr.)

120 mdr.

Månedlig ydelse

1.138 kr. - 1.438 kr.

Variabel debitorrente

Min. 6% – Max. 12%

ÅOP

Min. 6,76% – Max. 12,75%

Andre gebyrer

25 kr. pr. md.

Saml. kreditomkostninger

36.592 kr. – 72.616 kr.

Saml. tilbagebetaling

136.592 kr. – 172.616 kr.

Låneeksempel

Husk at ovenstående blot er et eksempel, og at dine endelige lånevilkår både afhænger af, hvilken låneudbyder du vælger, samt den individuelle kreditvurdering som banken vil foretage.

Hvilke omkostninger kan jeg forvente når jeg vil låne penge online?

Du tænker måske, at der ofte er mange ekstraomkostninger forbundet med lån. Men ved at foretage en grundig sammenligning af de forskellige lånetilbud kan du undgå unødvendige omkostninger. Derfor kan der være mange penge at spare ved at sammenligne priser og vilkår på de forskellige privatlån uden sikkerhed, inden du beslutter dig.

Husk desuden, at det i Danmark er et lovkrav, at lånets samlede omkostninger oplyses i dit lånetilbud.

Du kan herunder se eksempler på forskellige omkostninger. Bemærk, at det er forskelligt fra lån til lån, hvilke gebyrer og omkostninger, der følger med.

Engangsomkostninger

Herunder har vi listet de typiske engangsomkostninger, der er forbundet med at låne penge:

Stiftelsesprovision

Ekspeditionsgebyr

Faktureringsgebyr

Forsikringsgebyr

Dokumentgebyr

Løbende omkostninger

Når du låner penge, er der ligeledes en række potentielle omkostninger forbundet hermed:

Månedlige og årlige omkostninger

Administrationsgebyr

PBS-gebyrer

Depotgebyrer

Renter

Find mit lån nuDet tager kun 2 minutter

Sådan hænger rente, lånebeløb og løbetid sammen

Når du skal tage et lån, er der to faktorer, du til en vis grad selv kan vælge: lånebeløbet og løbetiden. Disse faktorer afgør, sammen med kreditvurderingen, hvilken rente og ÅOP du vil få tilbudt.

Et låns rente og et låns løbetid hænger sammen. Jo kortere løbetid, jo højere vil lånets rente og ÅOP typisk være. Det er især gældende for de mindre lån, som har en løbetid på under ét år. Vi anbefaler naturligvis altid, at du vælger et lån, der har en lav rente og ÅOP.

Forstå ÅOP på lån

Mange tror, at renten er den eneste faktor, der afgør, hvad lånet vil koste.Der findes dog et begreb, der er endnu vigtigere at kende: ÅOP.

ÅOP står for årlige omkostninger i procent og er altid angivet som en procentsats. For at gøre det nemt at gennemskue finansielle produkter, foreskriver loven, at alle lånevirksomheder i Danmark tydeligt skal angive ÅOP på deres produkter. I et låns ÅOP er alle skjulte omkostninger medregnet, og det er dette begreb, du skal kigge på, når du skal vurdere et låns samlede pris.

Forstå renten på lån

Renten er en procentdel af et låns samlede pris, som udbyderen tager i provision for at låne dig pengene. Det er sådan, udbyderne tjener deres penge.

Når du sammenligner priser, kan du se renten angivet i procent; det er procentdelen af det samlede lånebeløb. Låner du f.eks.. med en rente på 5%, skal du betale 5% af beløbet tilbage om måneden

Lån med fast VS variabel rente

Der findes to forskellige slags renter på online lån:

Fast rente

Variabel rente

Den faste rente vil være stabil i hele lånets løbetid. Det vil sige, at den ikke svinger. Det er din sikkerhed for, at lånet i hele forløbet vil koste dig det samme hver måned. Den faste rente vil til gengæld ofte være højere i hele lånets løbetid end den variable.

Den variable rente kan derimod svinge årligt, men er som udgangspunkt billigere end den faste. Udsvingene betyder dog, at du kan risikere, at renten bliver højere end forventet. Du kan derfor komme ud for, at lånet bliver dyrere end planlagt.

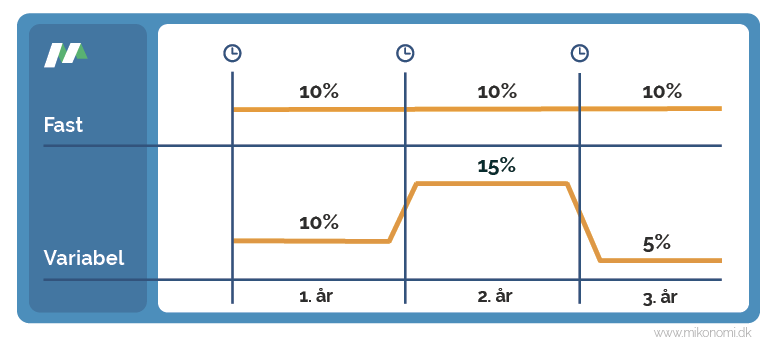

Eksemplet herunder viser et lån 20.000 kr. med en løbetid på 2 år. I eksemplet betales der kvartalvis. Hvert år har 4 betalingsterminer, en for hvert kvartal. I den venstre kolonne har lånet en fast rente på 7%, gennem hele lånets løbetid. I den højre kolonne har lånet en variabel rente på 5% inden årsskiftet, der efterfølgende ændrer sig til 10%.

Fast rente vs. variabel rente

Termin

Fast rente

Variabel rente

1. termin

7%

2.682 kr.

5%

2.629 kr.

2. termin

7%

2.682 kr.

5%

2.629 kr.

3. termin

7%

2.682 kr.

5%

2.629 kr.

4. termin

7%

2.682 kr.

5%

2.629 kr.

5. termin

7%

2.682 kr.

10%

2.969 kr.

6. termin

7%

2.682 kr.

10%

2.969 kr.

7. termin

7%

2.682 kr.

10%

2.969 kr.

8. termin

7%

2.682 kr.

10%

2.969 kr.

I alt

21.444 kr.

22.392 kr.

I eksemplet ender lånet med den faste rente på 7% med at være knap 1.000 kr. billigere.

Tjek dig selv med vores låneberegner

Prøv vores nye værktøj til at beregne dit lån og få en fuld oversigt over tilbagebetaling, måned for måned. Med værktøjet kan du nemt og hurtigt gennemskue alle lånets omkostninger og sikre dig en låneaftale uden ubehagelige overraskelser.

Du skal blot indtaste de grundlæggende oplysninger om det konkrete lån,- lånebeløb, låneperiode, rente i procent og eventuelle stiftelsesomkostninger og gebyrer. Når du trykker "beregn nu", klarer beregneren resten og giver dig det fulde overblik over lånets pris, så du nemt kan vurdere, hvor attraktivt det er at låne penge.

Låneberegner

Samlet tilbagebetaling: Månedlig ydelse: Kreditomkostninger: ÅOP:

Overblik

Rente

Gebyr

Lånebeløb i kr.

Tilbagebetalingsplan

Termin

Rente

Afdrag

Ydelse

Saldo

💾 Hent tilbagebetalingsplan som Excel-fil

Forøg dine chancer for at blive godkendt til et lån

Som nævnt er det den pågældende bank eller låneudbyder der afgør, hvorvidt de kan tilbyde dig et lån på baggrund af din individuelle kreditvurdering.

Der er derfor ingen garanti for, at du kan få lov at låne penge online. Dog er der en række ting, du kan gøre for at øge chancen for at blive godkendt til at låne penge.

Herunder finder du vores bedste tips til at blive godkendt til at låne penge.

Har din samlever, et familiemedlem eller en ven mulighed for at stå som medansøger på dit lån, øger du chancen betragteligt for at blive godkendt til lånet.

Det skyldes at både din og din medansøgers økonomi bliver en del af kreditvurderingen, og at banken således har større sikkerhed, for at lånet betales tilbage

Udover at du øger chancen for at blive godkendt, vil du også blive tilbudt bedre lånevilkår, end hvis du søger alene. Er det muligt at ansøge med en medansøger, er der altså store fordele at opnå.

2. Ansøg om samlelån hvis du har eksisterende gæld

Har du gæld allerede, kan du formentlig spare penge på at samle dine nuværende lån i et samlelån. Når du samler din gæld ét sted, bliver du en større kunde hos en kreditor fremfor en mindre kunde hos flere.

For banken du ansøger ved, er der stor forskel på om du er en kunde med eksisterende gæld, der ønsker at låne flere penge, eller om du ønsker at samle al din gæld hos den pågældende låneudbyder.

3. Forlæng lånets løbetid eller sænk lånebeløbet

Er din låneansøgning blevet afvist, eller frygter du at den bliver det, kan du forsøge at ansøge igen om et mindre lånebeløb. Banken kan have vurderet, at din økonomi ikke er stærk nok til at løfte det lån, du oprindeligt ønskede, men et mindre lånebeløb vil de muligvis vurdere anderledes.

En anden mulighed er at hæve lånets løbetid. Når du betaler tilbage over en længere periode, sænker du din månedlige ydelse. Banken kigger ofte på dit rådighedsbeløb og dette vil stige, både i tilfælde at et mindre lånebeløb, men også med en længere løbetid.

Når begge muligheder virker individuelt, kan du selvfølgelig også kombinere dem. Hvis du både kan forlænge lånets løbetid og sænke dit oprindelige lånebeløb, bliver chancen for at blive godkendt endnu bedre.

4. Få lånetilbud fra flere banker på en gang

At undersøge og udvælge den rigtige bank eller låneudbyder er en proces, der tager tid, og hvis det resulterer i en afvist låneansøgning, kan tiden føles spildt. Dog kan du ved hjælp af sammenligningstjenester få flere lånetilbud på samme tid. Det betyder, at du med kun én ansøgning, kan få lånetilbud fra mange banker, som du efterfølgende kan sammenligne mellem. Dermed bliver chancen for et godkendt lån større.

Disse sammenligningstjenester tællerLånio.dk, Lendo, LendMe, Letfinans og er populære netop fordi, du som bruger, kan spare både tid og penge. Deres service er desuden gratis og uforpligtende for dig som bruger.

Fordele og ulemper når du vil låne penge

Der er både fordele og ulemper forbundet med at lån penge på nettet. Det kan være en god idé at sætte dig ind i disse, så du undgår ubehagelige overraskelser.

Vi gennemgår herunder, hvad der er værd at være opmærksom på.

Fordele ved online lån

Hurtig svar og hurtig udbetaling

Nemt at ansøge

Ingen sikkerhedstillelse

Lån til det du vil

Nemt at ansøge

Ulemper ved online lån

Højere omkostninger end ved lån

Kræver overblik

Giver mulighed for impulsive lån

Mindre mulighed for rådgivning

Ingen fysisk afdeling

Lån penge: Vælg den rigtige løsning

Du er den eneste der rigtigt kan svare på, hvad der er det bedste lån for dig. Du finder ud af det ved at stille dig selv følgende spørgsmål:

Hvad er mit låneformål?

Hvor meget har jeg brug for at låne?

Er det virkelig strengt nødvendigt for mig at låne?

Hvor finder jeg det bedste lån med de bedste vilkår?

Ved at stille dig selv ovenstående spørgsmål vil du komme tættere på et lån, der passer til din økonomiske situation. Det er vigtigt, at du tænker på din privatøkonomi, inden du vælger at ansøge om lånet.

Husk: Lånet med den laveste rente er ikke nødvendigvis det billigste. Tjek også ÅOP og lånets vilkår inden du accepterer et lånetilbud.

Forskellige typer af lån

Det kan være forvirrende at finde rundt i, hvad forskellen på de forskellige lånetyper er, hvis du ikke har kendskab til dem. Du kender måske kviklån og forbrugslån, men hvad med samlelån og kreditter? Vi gennemgår her, hvordan de forskellige typer af internetlån karakteriseres.

Forbrugslån: Et forbrugslån karakteriseres ved at være et lån, der ikke har noget specifikt formål. Et forbrugslån er typisk på mellem få hundrede kroner og op til en halv million.

Kviklån:Et kviklån er et lån, du hurtigt kan få udbetalt - deraf navnet. Det er et populært produkt, som også ofte omtales som quicklån, mobillån eller hurtiglån. Du kan som regel låne fra 100 kr. op til flere tusinde, men du bør se dig for. Kviklån kan have høje renter og gebyrer.

Løbende kredit: En online kredit bør ikke forveksles med den kassekredit, du kan få på på dit kreditkort. En kredit, eller kreditlån, bliver ofte omtalt som et kviklån uden en specifik løbetid. En kredit har ofte et mindre lånebeløb, som hurtigt kan udbetales. Du kan derudover nogle gange få første lån gratis.

Samlelån: Et samlelån er et forbrugslån, der tillader dig at samle flere gældsposter. Det har ofte et højt maksimumbeløb og en fordelagtig rente.

Billån: Et billån er et forbrugslån, der er øremærket bilkøb.

Firmalån: Et firmalån er et lån, du bruger til stiftelse, drift eller udvikling af din virksomhed. Det kan være til nyt produktionsudstyr, investering, udvidelse eller noget helt fjerde.

Boliglån: Et boliglån kan være et lån, du tager ved siden af et realkreditlån, for at få finansieret den sidste del, du mangler for at kunne købe bolig. Et boliglån kan både tages online eller i din fysiske bank.

Hvad kan du låne penge til?

Én af fordelene ved et online lån er, at du selv bestemmer formålet med lånet. Går du i din bank for at låne penge, vil du som regel blive spurgt ind til formålet med lånet. Er formålet rent forbrug, som f.eks. ferie, renovering eller en begivenhed, kan det være svært at få godkendt lånet, da banken helst vil tage noget i pant.

Herunder kan du finde nogle af de typiske låneformål, som danskerne låne penge til.

Kan jeg nemt få et lån uden kreditvurdering?

Nej, du kan ikke låne uden kreditvurdering, når du ansøger om et lån online. Låneudbyderen laver altid en lovpligtig kreditvurdering. Kreditvurderingen foretages for at sikre, at du har økonomisk råderum til at betale af på et lån. Låneudbyderen vurderer, om du vil være i stand til at betale pengene tilbage indenfor den aftalte tidsramme.

Vurderingen baseres bl.a. på følgende faktorer:

Din månedlige indtægt og udgifter

Dine personlige skatteforhold (hentet direkte fra SKAT)

Din tilbagebetalingshistorik

Kreditvurderingen på online lån er automatiseret og mindre omfattende end den, du vil få foretaget, hvis du skulle ned i en traditionel bank.

Når du ansøger om et lån på nettet, verificerer du lånet og din identitet med dit MitID. Derefter indhenter udbyderen de nødvendige informationer om dine økonomiske forhold fra SKAT og borger.dk. Her kan de bl.a. se, om du har skattegæld eller fast arbejde. Er du registreret i RKI, vil dette også indgå i vurderingen, og din ansøgning vil blive afvist.

Kreditvurderingen påvirkes også af, hvilken type og størrelse lån du ønsker at optage. Ansøger du om et mindre lånebeløb med en kort løbetid, er kreditvurderingen som regel mindre omfattende. Ansøger du om mere end 75.000 kr., vil flere låneudbydere bede dig om at medsende ekstra dokumenter i din låneansøgning.

Disse dokumenter kan f.eks. være billedlegitimation, gamle lønsedler, din årsopgørelse eller dokumentation for tidligere betalingserfaring.

Online kreditvurdering

Kreditvurdering i din private bank

Automatisk vurdering

Automatisk indsamling af dine oplysninger fra SKAT

Ingen forudgående samtale

Ingen gennemgang af økonomi eller låneformål

Svar samme dag

Kræver forberedelse inden samtale

Automatisk indsamling af dine oplysninger fra SKAT

Kræver møde med en bankrådgiver, der vurderer, om du kan låne

Grundig gennemgang af din privatøkonomi og aktiver

Længerevarende proces

Hvilke krav er der?

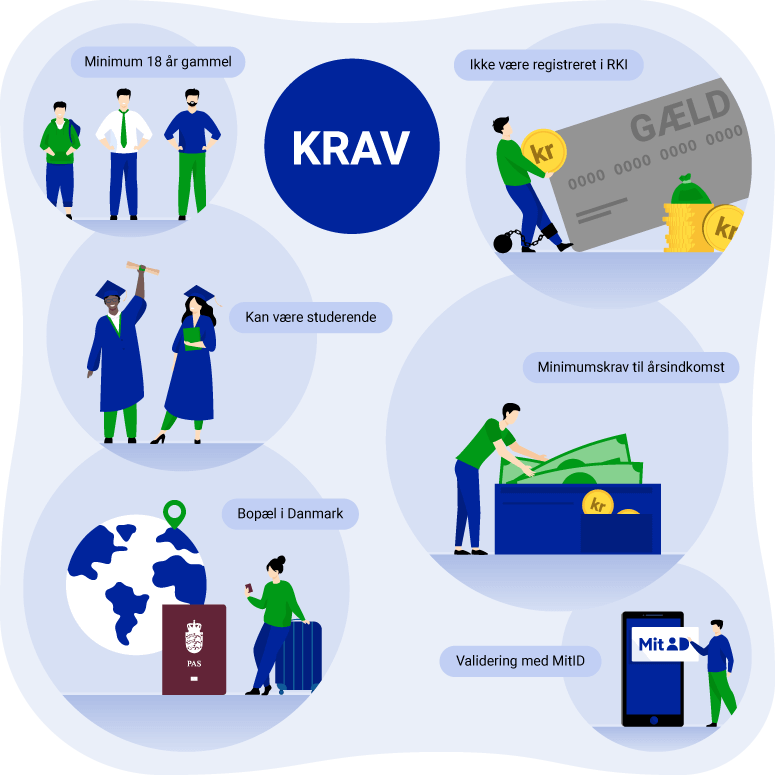

Fælles for alle danske låneudbydere er, at der er mindst 4 krav, der skal være opfyldt:

Du skal være fyldt 18 år (nogle udbydere kræver min. 20 år, 21 år eller 23 år).

Du skal have folkeregisteradresse i Danmark.

Du skal have et dansk CPR-nummer og MitID.

Du må ikke være registreret i RKI.

Vores samarbejdspartnere kan derudover stille en række ekstra krav, såfremt du ansøger om mere end 75.000 kr. Det vil fremgå af deres lånevilkår, hvis det er tilfældet. Det kan eksempelvis være:

Krav om billedlegitimation, f.eks. kørekort eller pas.

Bemærk, at det ikke er alle samarbejdspartnere, der stiller alle krav til deres kunder, og flere krav kan forekomme.

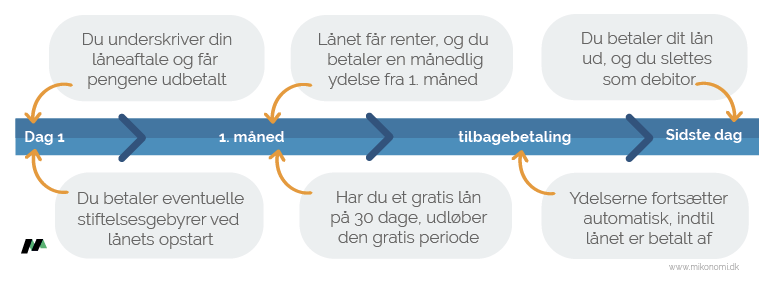

Udbetaling og tilbagebetaling

Ordet ‘udbetaling’ beskriver den tid, der går, fra du har ansøgt om lånet til det udbetales til din konto. Udtrykket ‘tilbagebetaling’ definerer tiden, fra du har fået pengene udbetalt, til hele beløbet er tilbagebetalt igen.

Når du bliver kunde hos en lånevirksomhed, går du både gennem en udbetalings- og tilbagebetalingsproces. Vi gennemgår herunder, hvordan både udbetaling og tilbagebetaling af lån foregår.

Udbetaling

Fra du har sendt din låneansøgning, til pengene står på din konto, kan gøres på helt ned til 1 minut. Den maksimale ventetid er op til fem hverdage - afhængigt af ansøgningstidspunktet. Hvor lang tid det præcist tager, før pengene står på din konto, varierer fra låneudbyder til låneudbyder. Det vil oftest fremgå på deres hjemmeside.

Variationen skyldes, at større lån typisk har en noget længere bearbejdningstid, da kreditvurderingen er grundigere. Lånene udbetales dog på samme måde med en overførsel til din personlige konto.

Tilbagebetaling

Tilbagebetalingstiden, også ofte omtalt som løbetiden eller lånetiden, afhænger af, hvilken type lån du har optaget. Ved de større lån, som vi betegner som forbrugslån, hvor du kan låne helt op til 500.000, er det muligt at tilbagebetale i en periode på mellem 1 og 15 år (12 og 180 mdr.).

Vælger du et mindre kviklån, skal du ofte tilbagebetale lånet indenfor en kort tidsramme. Enkelte lån er tilmed gratis lån i en kort periode, f.eks. 30 eller 60 dage. Der kan være mulighed for forlængelse, men det kan være dyrt i gebyrer og andre omkostninger, da ÅOP vil stige, hvis den gratis periode overskrides.

Tilbagebetalingen foregår, ligesom udbetalingen, til din personlige konto. Ved større lån kan det især være en god idé at tilmelde lånet Betalingsservice, så du ikke glemmer at afdrage. Du kan nemt tilmelde dig på nettet eller i deres app.

Bemærk

Det er ikke altid muligt at indfri et lån før tid. Enkelte udbydere kan derudover tage et ekstra indfrielsesgebyr, hvis du ønsker at afvikle lånet før tid.

Hvordan tjekker jeg status på mit lån?

Du tjekker din status på dit lån på din låneudbyders hjemmeside. Vil du se, hvor meget du mangler at tilbagebetale, skal du altså logge ind på den pågældende udbyders side. Du vil her kunne se en status på dit lån og tjekke dine vilkår, hvis du er i tvivl om noget.

Er du i tvivl om dine lånevilkår, eller hvor meget du mangler at betale tilbage, har udbyderen pligt til at oplyse dette.

Undgå at låne penge, hvis du har problemer med gæld

For de fleste mennesker er det en realitet, at personlige økonomi hurtigt kan ændre sig. Livet er uforudsigeligt, og desværre er det ikke altid let at forudse disse ændringer.

For eksempel kan du miste dit job, eller du kan blive nødt til at påtage dig en dyr behandling for et pludseligt helbredsproblem.

Men dine forpligtelser, når du er i gæld, bliver ved med at være der. Som et resultat mister mange mennesker kontrollen over deres personlige økonomi, en situation, der kan lægge betydeligt pres på dem.

I disse tilfælde føler du måske, at det at tage et lån vil købe dig lidt tid til at få rettet tingene op. Men ofte kan en sådan løsning føre til værre situationer. Hvis du overvejer at låne penge, fordi du er i en lignende situation, så anbefaler vi at lade være. Der kan være alvorlige konsekvenser, hvis du mislykkes med at tilbagebetale dit lån.

Registrering som dårlig betaler i RKI for at misligholde din gæld.

Gældsopbygning ved overskredne tilbagebetalingsperioder, som gør, at du kan få svært ved at låne til bolig, bil eller andet i fremtiden.

Uoverskuelig gæld, der ikke kan betales tilbage.

Susanne Arvad om konsekvenserne ved lån:

Det er nemt at optage lån i Danmark, og desværre er der mange som optager lån, der efterfølgende giver dem store udfordringer, når de skal betales tilbage. Mange er optimistiske med betalingsevnen uden at have lavet et budget og forholdt sig til fremtiden. Økonomi og låneoptagelse handler om at forholde sig såvel på kort som på lang sigt. Alt for mange som optager såkaldte hurtig lån eller har mere end 2-3 forbrugslån/kassekreditter ender ofte i RKI, som for de fleste får store psykiske og fysiske konsekvenser.

Susanne Arvad 50 år, direktør og ejer af Arvad Finanshus der yder uvildig økonomisk rådgivning til private såvel som selskaber. Susanne er uddannet ved Danske Bank Academy og har mere end 30 års erfaring fra den finansielle sektor, heraf de seneste 14 år som selvstændig uvildig økonomisk rådgiver. Arvad Finanshus’ mål er at give kunden den nødvendige viden, der gør den enkelte bedre til at tage den rette beslutning.

I stedet bør du søge at løfte dig ud af din økonomiske situation, uanset hvor svært og uoverskueligt det kan virke. Der findes en række muligheder og løsninger på problemet, som flere danskere end nødvendigt ender i.

Herunder har vi samlet 5 råd du kan følge, hvis gæld er et problem for dig:

Lån ikke flere penge til unødvendige formål

Lav et budget og få overblik over hvor du kan spare penge

Lav en liste med oplysninger over dine kreditorer

Se hvor meget du kan spare ved at samle gæld

Søg hjælp hos en finansiel rådgiver

I dette afsnit finder du nyttige kilder, hvor du kan finde alt fra information, værktøjer og rådgivning fra gældsrådgivere.

Når du låner penge, er det vigtigt, at du ikke låner mere, end du rent faktisk har brug for. Husk på, at jo højere lånebeløb, jo mere skal du betale hver måned. Vi har derfor fundet et par alternativer til dig, der gerne vil have et større rådighedsbeløb, men som ikke har mulighed for at låne. Har du i forvejen meget gæld kan du desuden få et gratis rådgivningsforløb gennem Forbrugerrådet Tænk - Rådgivning om gæld.

Carsten Lund om alternativer til lån:

Alternativerne til lån er opsparing, så man selv sparer op til de ting, som man gerne vil købe. Det er langt den billigste løsning på sigt og sikrer, at du ikke kommer til at få en budget udgift som du på sigt ikke kan betale. Ofte er det sådan, at du måske har betalt så meget tilbage på et lån, at du kunne købe den samme ting 2 gange. Det eneste tidspunkt, hvor det kan være fornuftigt måske at låne til forbrug er i øjeblikket, hvor nogen tilbyder 0 i rente og 0,00 i gebyrer. Her betaler du kun den købte ting tilbage.

Carsten Lund er økonomisk rådgiver og ejer af Økonomihus.dk. Carsten er uddannet på Copenhagen Business School og har arbejdet i den finansielle sektor i 19 år, hvor han både har arbejdet i Max Bank og Nordea som bankrådgiver og filialchef. Han har drevet Økonomihus.dk siden 2011, hvor han hjælper både private- og erhvervskunder ved at skabe merværdi samt overblik og tryghed i økonomien.

Du kan bl.a. gøre følgende, hvis du vil øge dit rådighedsbeløb:

Lav en opsparing

Den bedste og mest optimale løsning. Sæt et fast beløb til side hver måned. Lidt har også ret, og et lille beløb over tid kan blive til ét stort. Der kan naturligvis være tilfælde, hvor dette er ikke er muligt.

Skær ned på dine udgifter

Det kan eksempelvis være ved at udmelde dig af fitnesscentret, finde et billigere mobilabonnement og undlade at købe forbrugsgoder, hvis økonomien ikke er til det. Der kan være store besparelser ved at kigge dine faste udgifter efter i sømmene.

Læg et budget

En af de største trusler mod en sund økonomi er, når du ikke ved, hvor dine penge forsvinder hen. Lægger du et budget, kan du undgå at miste overblikket over dine udgifter.

Undgå kontanthævninger

Når du hæver kontanter i en hæveautomat, kan du ikke se på din netbank, hvad du har brugt pengene på. Vil du have det fulde overblik, bør du derfor betale med dit betalingskort, så transaktionerne registreres i din kontoudskrift.

Planlæg dine hverdagsindkøb

Køb kun dagligvarer ind én gang om ugen, og lav en indkøbsliste med det absolut nødvendige. Dette forhindrer dyre impulsindkøb, dFer kan koste dig mange penge i løbet af året.

Tag et ekstra arbejde

Har du et fuldtidsarbejde, kan du tage et ekstra weekend- eller aftenarbejde. Der findes masser af kiosker, tankstationer, restauranter osv., der kan bruge deltidsmedarbejdere. Jo større indkomst, jo nemmere vil det være at afdrage på dine lån og få et større rådighedsbeløb.

Spørg din familie eller venner om hjælp

Den billigste løsning kan være at låne hos familie og venner, da du nødvendigvis ikke skal betale omkostninger og renter af lånet. Bemærk, at det altid anbefales at indgå en skriftlig aftale, hvis dette er den ønskede løsning.

Find mit lån nuDet tager kun 2 minutter

Lån penge online - spørgsmål og svar

Når du skal lån penge på nettet, kan der dukke flere spørgsmål op i processen. Vi har herunder samlet en række spørgsmål og svaret på dem.

Klik på et spørgsmål for at folde svaret ud.

Hvilken type lån finder jeg på Mikonomi.dk?

På Mikonomi.dk finder du online lån uden krav om sikkerhedstillelse, som kan bruges til forskellige formål, bl.a:

Forbrugslån

Samlelån

Billån

Firmalån

Kviklån

Sms lån

Derudover vil et almindelig privatlån kunne bruges til et hvilket som helst låneformål, da du selv bestemmer hvad du vil bruge lånet til.

Hvorfor kan jeg ikke få et lån?

Der kan være flere årsager til, at din låneansøgning bliver afvist, og du derfor ikke kan få et lån. Højst sandsynligt lever du ikke op til et eller flere af de krav, som din valgte låneudbyder har. Det kan også være, at din økonomiske situation ikke egner sig til at optage lån.

Hvis din låneansøgning bliver afvist, fordi din kreditvurdering ikke er stærk nok til at låne penge, må du finde andre alternativer til at låne penge. Det kan eksempelvis være at låne af familie og venner eller at spare op.

Hvis du ikke kan låne på grund af låneudbyderens krav, kan du forsøge en anden låneudbyder, som kan have andre krav. Der er dog nogle krav, som er de samme for alle låneudbydere. Eksempelvis krav om, at du ikke må være i RKI, og at du skal have dansk bankkonto og NemID.

Hvis din låneansøgning bliver afvist, fordi du står i RKI, må du først betale din gæld af, så du kan blive slettet i registreret. Derefter kan du låne igen.

Kan jeg låne penge i weekenden og uden for åbningstid?

Ja, du kan godt lån penge i weekenden og uden for låneudbydernes åbningstider. På Mikonomi.dk har vi flere kampagner, hvor udbyderne udbetaler penge i weekenden. Hvorvidt det er en mulighed på den enkelte kampagne vil stå på selve kampagnen eller under 'Flere oplysninger'.

Kan jeg låne penge med en kautionist hos jer?

Nej, Mikonomi.dk tilbyder ikke lån med kautionist. Årsagen er, at vi ikke tilbyder lån til dårlige betalere. Er du registreret som dårlig betaler, anbefaler vi, at du i stedet får styr på din misligholdte gæld.

Lån penge uden dokumentation - findes det?

Nej, du kan ikke låne penge uden dokumentation. Bankerne er forpligtet til at foretage en kreditvurdering, som er bl.a. er baseret på dine indtægtsforhold. Derfor skal bankerne have adgang til disse og andre dokumneter før du kan bevilges et lån.

Bemærk, at låner du mere end 75.000 kr., kan der forekomme tilfælde, hvor yderligere dokumentation er påkrævet grundet en grundigere kreditvurdering.

Kan jeg låne penge i udlandet, hvis jeg har dansk CPR?

Svaret er nej. Bor du udenfor Danmark, og har du registreret din folkeregisteradresse i det pågældende land, kan du ikke låne penge i Danmark. De fleste udbydere kræver, at du har bopæl i det land, du vil låne penge i - uanset om du bor i Schweiz eller Thailand.

Mange tror fejlagtigt, at man kan låne hos udbydere i vores nabolande som Sverige, Norge og Tyskland, men det passer desværre ikke, hvis du ikke har adresse i landene. Det er heller ikke muligt at låne penge i Danmark med bopæl i de pågældende lande.

Bor du i udlandet, kan du derfor alternativt prøve at ansøge hos udbyderne i det pågældende land, du har registreret din adresse i. Det er ikke sikkert, at du bliver godkendt, men du kan gøre forsøget.

Kan man låne penge uden MitID?

Svaret er nej. Du kan ikke låne penge uden at bekræfte din identitet med MitID. Årsagen er, at låneudbyderen skal have adgang til din skatteinformation og dine personlige oplysninger. De skal vide, hvem de låner ud til, såfremt du ikke tilbagebetaler lånet.

Det skal derudover også være muligt at tjekke, om du er registreret som dårlig betaler eller har andre udeståender med det offentlige, der kan påvirke din kreditvurdering.

Kan jeg låne penge trods RKI?

Svaret er nej. Det er svært at finde låneudbydere, der ønsker at låne penge ud til folk, der er registreret i RKI. Her på Mikonomi.dk samarbejder vi på nuværende tidspunkt ikke med nogen, der tilbyder lån til RKI-registrerede personer.

Du kan på enkelte hjemmesider få et lån med kautionist, som f.eks. hos Aurora Lån. Vær dog opmærksom på, at din kautionist hæfter for hele lånet. Betaler du ikke lånet tilbage, ender vedkommende derfor i RKI.

Ja, det kan du godt. Hos mange låneudbyder skal du blot være fyldt 18 år, mens andre banker har en grænse ved 21- eller 23 år. Du kan finde information om alderskrav hos hver låneudbyder fra vores låneoversigt øverst.

Har du flere spørgsmål, er du velkommen til at kontakte vores kundeservice mandag-torsdag mellem 09:00 og 17:00 og fredage mellem 09:00 og 16:00 på 38 41 03 08 eller sende os en mail på info@mikonomi.dk.

Mark Thorsen er direktør for Lånio.dk ApS. Siden 2012 har Mark arbejdet med formidling og sammenligning af usikrede lån samt øget gennemsigtighed på det finansielle marked i Danmark. Hans bedrifter indenfor lånemarkedet er bl.a. omtalt i Børsen og er desuden blevet anerkendt gennem EY Entrepreneur of the Year i 2018 og i 2019. Senest har selskabet bag Mikonomi.dk modtaget Børsens Gazellepris for 2019 og 2020.

score: 4,8

score: 4,8

Har din samlever, et familiemedlem eller en ven mulighed for at stå som

Har din samlever, et familiemedlem eller en ven mulighed for at stå som  Har du gæld allerede, kan du formentlig spare penge på at samle dine nuværende lån i et samlelån. Når du samler din gæld ét sted, bliver du en større kunde hos en kreditor fremfor en mindre kunde hos flere.

Har du gæld allerede, kan du formentlig spare penge på at samle dine nuværende lån i et samlelån. Når du samler din gæld ét sted, bliver du en større kunde hos en kreditor fremfor en mindre kunde hos flere. Er din låneansøgning blevet afvist, eller frygter du at den bliver det, kan du forsøge at ansøge igen om et mindre lånebeløb. Banken kan have vurderet, at din økonomi ikke er stærk nok til at løfte det lån, du oprindeligt ønskede, men et mindre lånebeløb vil de muligvis vurdere anderledes.

Er din låneansøgning blevet afvist, eller frygter du at den bliver det, kan du forsøge at ansøge igen om et mindre lånebeløb. Banken kan have vurderet, at din økonomi ikke er stærk nok til at løfte det lån, du oprindeligt ønskede, men et mindre lånebeløb vil de muligvis vurdere anderledes. At undersøge og udvælge den rigtige bank eller låneudbyder er en proces, der tager tid, og hvis det resulterer i en afvist låneansøgning, kan tiden føles spildt. Dog kan du ved hjælp af sammenligningstjenester få flere lånetilbud på samme tid. Det betyder, at du med kun én ansøgning, kan få lånetilbud fra mange banker, som du efterfølgende kan sammenligne mellem. Dermed bliver chancen for et godkendt lån større.

At undersøge og udvælge den rigtige bank eller låneudbyder er en proces, der tager tid, og hvis det resulterer i en afvist låneansøgning, kan tiden føles spildt. Dog kan du ved hjælp af sammenligningstjenester få flere lånetilbud på samme tid. Det betyder, at du med kun én ansøgning, kan få lånetilbud fra mange banker, som du efterfølgende kan sammenligne mellem. Dermed bliver chancen for et godkendt lån større.