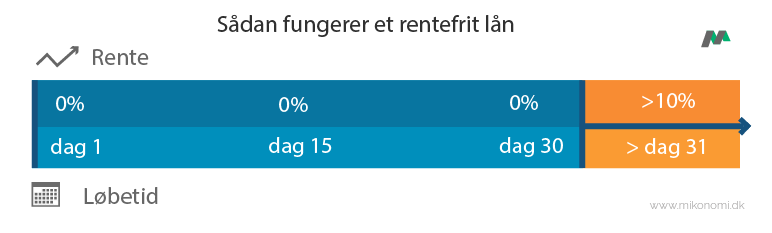

Hvordan fungerer et rentefrit lån?

Herunder kan man se, hvordan et forløb med et rentefrit lån typisk vil se ud. De første dage er gratis, hvorefter lånet vil trække renter, hvis det ikke er tilbagebetalt efter den aftalte periode. Renterne varierer fra låneudbyder til låneudbyder.

Et rentefrit lån er et småt lån, ligesom et sms lån, med et mindre lånebeløb, hvor man bør være sikker på, at det kan indfries før renter og andre gebyrer tilføjes.

Værd at vide om rentefrie lån online

Ved optagelse af et rentefrit lån, er det vigtigt at kende til lånevilkårene. Vi gennemgår derfor herunder, hvad man bør vide, før optagelse et quick lån med lav eller ingen rente. Herunder ses de typiske lånevilkår for et rentefrit lån.

Almindelige låneviklår - billige lån uden renter| Begreb | Forklaring |

| Lånebeløbets størrelse | 100 kr. - 6.000 kr. |

| Lånets løbetid | 1-60 dage |

| Rente | 0% - stiger efter den rentefrie periode |

| Gebyrer og omkostninger | Varierer fra lån til lån, men starter ved 0 kr. og opefter. Nye kunder kan ofte låne gratis. |

Et rentefrit lån kategoriseres ved, at der betales ét gebyr i stedet for løbende, månedlige betalinger. Det betyder, at der kun skal betales for lånet én gang, og at samtlige udgifter falder på samme tid. Husk altid at sammenligne långivere for at finde det bedste kviklån.

Tjek prisen på rentefrie lån med ÅOP

Ved at se på ÅOP, kan der skabes overblik over lånets samlede pris (de årlige omkostninger i procent). Benyttes lånets ÅOP til at vurdere lånet, vil omkostninger, som ikke nødvendigvis udelukkende er renter, være inkluderet i lånets pris.

Omkostningerne inkluderer bl.a.:

- Stiftelsesgebyrer

- Administrationsgebyrer

- Rente efter den gratis låneperiode.

I Danmark er det lovpligtigt for låneselskaber at oplyse ÅOP. Det er forbrugerens sikkerhed for, at man altid kender sine vilkår.

Vær opmærksom på lån

Man skal altid være opmærksom, såfremt man støder på ordet rentefrit lån. Selvom det lyder som om, at lånet er helt gratis, bør der huskes på, at udbyderne altid har en interesse i at tjene penge. Lånenes udgifter er derfor som regel skjult som stiftelses- eller administrationsgebyrer, der alle er inkluderede i lånets ÅOP.

Flere låneudbydere har førhen tilbudt, at nye kunder kunne låne 5.000 rentefrit og gratis i en kort periode. Denne type lån tilbydes ikke i Danmark længere, da de fleste udbydere ikke kunne tilbyde lån uden renter og efter lovændringerne på lånemarkedet om forbrugslån.

Har du før taget flere rentefrie lån og minilån, kan du med et samlelån få styr på din økonomi igen. Med et samlelån samler du alle dine lån i et lån. Du får dermed ikke bare en mere overskuelig løsning, du kan også spare mange penge.

Konsekvenser ved at tage et rentefrit lån

Overvejes der et rentefrit lån, bør konsekvenserne være kendt. Det er ikke altid en god idé med et lån, især ikke hvis der i forvejen er rod i privatøkonomien. Det kan gøre, at det vil blive endnu sværere at blive gældfri, hvis der optages lån, der umiddelbart ikke kan tilbagebetales.

Konsekvenserne er bl.a., at man bliver registreret som dårlig betaler i RKI og derfor ikke fremadrettet kan låne penge, før tilbagebetaling af hele den tidligere gæld. Ved registrering i RKI, kan man kun komme ud, hvis gælden forældes eller tilbagebetales.

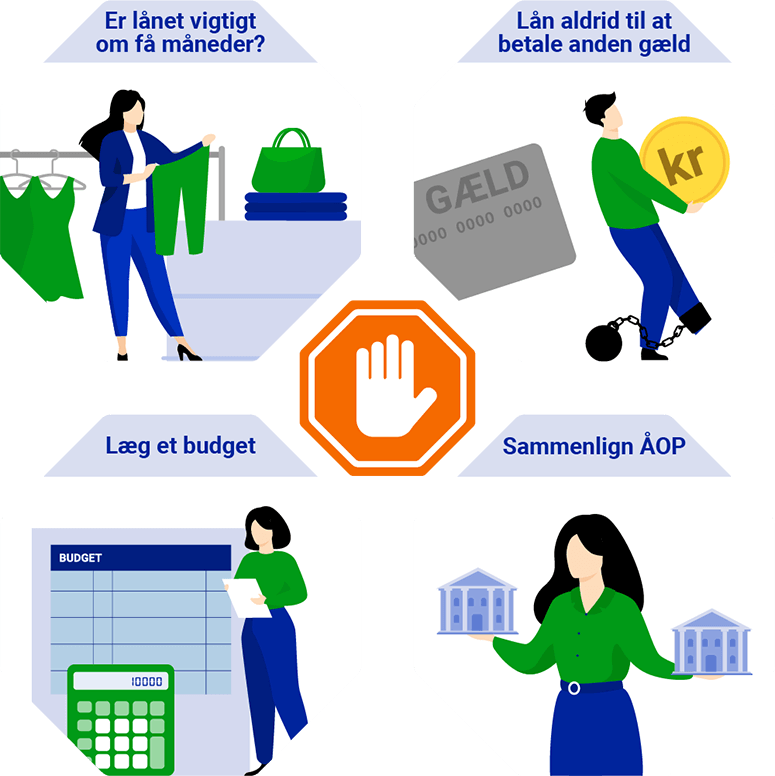

Mikonomi.dk opfordrer: Lån med omtanke

Vi opfordrer til, at du læser og overvejer følgende råd, før du låner penge:

- Lånets formål - Hvor vigtigt er det, du vil låne til, og er det ligeså vigtigt om tre måneder, hvor du fortsat tilbagebetaler på gælden?

- Lån aldrig til at betale anden gæld - Medmindre du samler din gæld med et samlelån og dermed nedbringer gælden hurtigere.

- Læg et budget - Et budget giver dig overblik over, hvor meget du kan afdrage hver måned.

- Sammenlign lån med ÅOP som parameter - Undersøg markedet og undgå at betale mere end nødvendigt.

Du kan finde flere gode råd til, hvordan du selv kan vurdere, om et lån er en ansvarlig løsning for dig her: Lån med omtanke

Er et rentefrit lån i 30 dage gratis?

Der tilbydes ikke længere rentefrie lån uden sikkerhed. Dette var forbrugslån og kviklån med en løbetid på 14-60 dage, og lånene var derfor ikke længere rentefrie efter første betalingsfrist.

Ved optagelse af lån i fysisk butik

Nogle butikker tilbyder, at du kan finansiere et produkt uden ekstra omkostninger.

Butikkerne ønsker som regel at give dig rabat på stedet, for at du i fremtiden skal være deres foretrukne - og de tjener deres penge ind igen, hvis du handler der gentagne gange eller køber et andet produkt senere.

Ved optagelse af lån online

Når du tager et lån online, uanset lånetypen, er der ofte andre vilkår, der gør sig gældende. I modsætning til optagelse af lån i en butik, låner du ikke altid til en specifik forbrugsgenstand, men du kan i stedet bruge lånet til al slags forbrug.

Carsten Lund om alternativer til lån:

Alternativerne til lån er opsparing, så man selv sparer op til de ting, som man gerne vil købe. Det er langt den billigste løsning på sigt og sikrer, at du ikke kommer til at få en budget udgift som du på sigt ikke kan betale. Ofte er det sådan, at du måske har betalt så meget tilbage på et lån, at du kunne købe den samme ting 2 gange. Det eneste tidspunkt, hvor det kan være fornuftigt måske at låne til forbrug er i øjeblikket, hvor nogen tilbyder 0 i rente og 0,00 i gebyrer. Her betaler du kun den købte ting tilbage.

Carsten Lund er økonomisk rådgiver og ejer af Økonomihus.dk. Carsten er uddannet på

Copenhagen Business School og har arbejdet i den finansielle sektor i 19 år, hvor han både har arbejdet i Max Bank og Nordea som bankrådgiver og filialchef. Han har drevet Økonomihus.dk siden 2011, hvor han hjælper både private- og erhvervskunder ved at skabe merværdi samt overblik og tryghed i økonomien.

Hvad er prisen på et rente- og gebyrfrit lån?

Rentebetalinger er bare én af mange betalingsformer. Hvis der er tale om et rentefrit lån, vil det ofte være gebyrerne, der udgør omkostningerne. Disse gebyrer kan nemmest aflæses i lånets ÅOP, da denne medregner både renter, gebyrer og andre løbende omkostninger.

Renten vil naturligvis være 0% på et rentefrit lån, men grundet gebyrer og andre omkostninger kan ÅOP'en på et rentefrit lån afvige fra 0% - og det er her man skal være opmærksom.

Priseksempel - Lån 4.000 kr. rentefrit

Vi har herunder opsat et fiktivt eksempel på, hvad et rentefrit lån på 4.000 kr. vil koste for en ny kunde og en kunde, der har lånt ved den specifikke låneudbyder før. Begge låneeksempler forudsætter, at lånet tilbagebetales indenfor den aftalte tidsramme.

Priseksempel - Rentefrit lån for eksisterende kunde| Lånebeløb | 4.000 kr. |

| Løbetid | 30 dage (1 måned) |

| Rente | 0% |

| Stiftelsesgebyr | 0 kr. |

| Samlet pris* | 4.000 kr. |

Priseksempel - Rentefrit lån for ny kunde| Lånebeløb | 4.000 kr. |

| Løbetid | 30 dage (1 måned) |

| Rente | 0% |

| Stiftelsesgebyr | 1.500 kr. |

| Samlet pris* | 5.700 kr. |

*Priserne er vejledende. Låneeksemplet herover er fiktivt.

Der ses herover en forskel på 1.700 kr. i de to forskellige scenarier. Det er derfor ikke helt ligegyldigt, om der vælges at låne hos en udbyder, der tilbyder gratis lån til nye kunder. Husk på, at overskrides den rentefrie periode, bliver lånet ofte markant dyrere.

Har et rentefrit lån på 4.000 kr. f.eks. et oprettelsesgebyr på 1.200 kr. og administrationsomkostninger på 500 kr., er lånet stadig rentefrit, men de samlede omkostninger løber op til 5.700 kr.

Sammenlign lån nu! Det tager kun 2 minutter

Fordele og ulemper ved et rentefrit lån

Fordelen ved et rentefrit lån er, at det er et overskueligt lån. Der skal ikke tages højde for rentebetalingsskemaer, terminer, omfattende budgetter mm. Lånet kan vurderes ud fra det beløb, der betales i gebyrer kontra produktets pris.

Derudover er mange rentefrie lån gratis, da de tilbydes til nye kunder.

Fordele ved rentefri finansiering

- Gode lånevilkår

- Gratis indenfor den aftalte låneperiode

- Kan skræddersys til dine behov

- Kan tages uden sikkerhed

- Få krav til dokumentation

- Hurtig udbetaling

Ulempen ved et rentefrit lån er, at i nogle tilfælde kan det lyde mere fordelagtigt, end det er. Udbyderne kan have vidt forskellige tilgange til at sammensætte et rentefrit lån. Det vil derfor være nødvendigt at vurdere det rentefrie lån ud fra de specifikke lånebetingelser.

Vær opmærksom på dette ved rentefrie lån

- Kan være dyrt, hvis den rentefrie periode overskrides.

- Skal vurderes ud fra det enkelte låns betingelser.

- Det er ikke nødvendigvis en god løsning.

- Du kan ende i gæld, hvis lånet ikke betales tilbage.

Hvad er kravene til et rentefrit lån?

Rentefrie lån er typisk omfattet af samme krav som andre, usikrede online lån. De mest almene krav findes herunder:

Lånekrav - Rentefri lån| Begreb | Forklaring |

| Rentefrit lån 18 år | Du skal være fyldt 18 år for at låne penge i Danmark. Enkelte udbydere kan have krav til, at du er fyldt 20, 21 eller 25 år. |

| Lån trods RKI | Du kan ikke låne rentefrit, når du er registreret som dårlig betaler. Tjek her, om du står i RKI eller Debitor Registeret. |

| Mindre lånebeløb | Du kan som regel kun låne mindre beløb. Vil du lån 10000 rentefrit, bør du i stedet se på et forbrugslån. |

| Kreditvurdering | Når du ansøger om lån, foretager banken en hurtig kreditvurdering af dig. Det afhænger af den enkelte bank, hvor grundig vurderingen er. |

| Indkomst | Nogle udbydere kræver, at du kan dokumentere en fast indkomst. |

| Betænkningstid | Vælger du et kviklån frem for en løbende kredit, er dit lån underlagt reglen om 48 timers betænkningstid. |

Derudover kan der i enkelte tilfælde forekomme krav til ID med billede. Når du låner, skal du derudover ofte bruge dit MitID. Hvis du mangler et, kan du nemt bestille et nyt på MitId.nu.

*Bemærk, at flere krav fra låneudbyderne kan forekomme. Det vil fremgå af deres side, hvad de specifikke krav er.

Hvor meget kan jeg låne?

Låneudbyderen foretager en hurtig vurdering af din privatøkonomi. Vælges der et kviklån eller en kredit, er denne vurdering som regel ikke så omfattende, som hvis der skal lånes et større beløb til f.eks. bolig eller bil.

I kreditvurderingen lægges der bl.a. vægt på:

- Ubetalte lån eller restgæld

- Registrering i RKI

- Indkomst

- Tidl. årsopgørelser fra SKAT.

Det betyder, at banken skaber et hurtigt overblik over den enkeltes økonomiske situation.

Ofte stillede spørgsmål om rentefrie lån

Vi gennemgår herunder de mest almindelige spørgsmål om at låne rentefrit på nettet. Skulle du have andre spørgsmål, er du naturligvis velkommen til at kontakte vores kundeservice.

Kan jeg tage et rentefrit lån, selvom jeg står i RKI?

Nej, det er oftest ikke muligt. Årsagen er, at bankerne ikke ønsker at løbe en risiko ved at låne ud til dårlige betalere. Står du i RKI, anbefaler vi, at du i stedet betaler dine andre lån ud.

Spørger banken om, hvad pengene skal bruges til?

Nej, det gør de ikke, hvis du bruger en af vores samarbejdspartnere.

Kan jeg låne uden at stille sikkerhed?

Ja. De fleste kviklån eller kreditter med en kort løbetid er uden sikkerhedsstillelse. Det betyder, at du som regel ikke behøver indskyde penge ved oprettelse.

Skal banken se min privatøkonomi?

Nej, de skal som regel kun se, at du ikke er registreret som dårlig betaler. Enkelte kan dog kræve lønseddel eller dokumentation på indkomst ved større beløb.