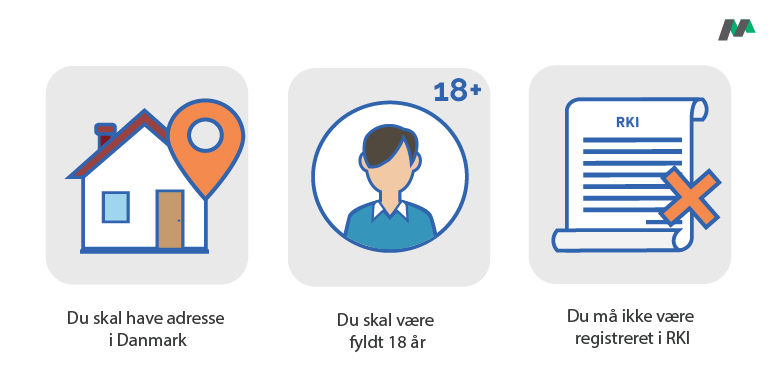

- Lånevilkår: Hvilke omkostninger er det ved lånet?

- Popularitet: Hvilke lån vælger brugerne og har tillid til?

- Fleksibilitet: Kan brugeren få det ønskede lån?

- Kundeoplevelse: Har tidligere kunder gode oplevelser med låneudbyderen?

Lånio: Fremfor at være en låneudbyder er Lånio en låneformidler. I 2023 var Lånio den låneformidler i Danmark med den højeste godkendelsesprocent. Det gør dem til et oplagt sted at søge kviklån.

KreditNU: KreditNU er særligt oplagte til kviklån under 10.000 kroner. KreditNU har en Trustpilot-score på 4,7 ud af 5, hvilket gør dem til en særdeles populær låneudbyder.

Ferratum: Ferratum er særligt oplagte til lån på under 25.000 kroner. De er kendt for en hurtig udbetaling og en høj godkendelsesprocent. Dog er renten dog også i den højere ende.

Bank Norwegian: Bank Norwegian er særligt oplagte til lån på over 25.000 kroner. De er kendt for høje udbetalingsrater, men også for deres lempelige evaluering af låneansøgninger.

Cashper: Cashper er et oplagt sted at søge lån med en medkautionist. Hos Cashper øger det nemlig muligheden for at få et lån godkendt.

Lendme: LendMe er ligeledes en låneudbyder, der anbefaler lån. Med hele 4,8 ud af 5 stjerner på Trustpilot, er den særdeles populær blandt brugerne.

Læs mere om hvordan vi har vurderet bankerne, samt hvorfor ovenstående kriterier er de mest relevante for vores brugere, når de leder efter lån.

Bedste kviklån på Trustpilot

Trustpilot er den mest hyppigt brugte og mest pålidelige tredjepartsanmeldelsesplatform. Vi anbefaler altid, at du undersøger, hvad andre brugere har at sige om det selskab, du er ved at låne penge fra.

Trustpilot er den mest hyppigt brugte og mest pålidelige tredjepartsanmeldelsesplatform. Vi anbefaler altid, at du undersøger, hvad andre brugere har at sige om det selskab, du er ved at låne penge fra.

Her er det vigtigt at nævne, at vi ikke inkluderer låneformidlere i vores evaluering, men kun direkte långivere, der kan tilbyde hurtige og nemme små beløb til kunder. På denne top tre har vi kun medtaget låneudbydere, der har mere end 140 reviews på Trustpilot.

Pr. i dag er disse de tre bedste Trustpilot-scores, når det kommer til kviklånsudbydere:

10 billigste kviklån i 2026

Du finder det billigste kviklån ved at sammenligne ÅOP - årlige omkostninger i procent. Lige nu er det Letfinans, LendMe og Lånio.dk, som alle 3 er såkaldte låneformidlere. En låneformidler indhenter lånetilbud fra flere banker og derfor vil naturligt være der, hvor muligheden for det billigste lån findes.

Liste over billigste kviklån:

1. Lånio.dk - kviklån fra 10.000 kr. - ÅOP fra 4,02%

2. LendMe - kviklån fra 10.000 kr. - ÅOP fra 4,02%

3. Letfinans - kviklån fra 10.000 kr. - ÅOP fra 4,02%

Herunder finder du den fulde liste over billigste kviklån, baseret på låneudbydernes lavest mulige ÅOP. Du kan også se hvilke lånebeløb og løbetid, du kan få tilbudt hos den pågældende låneudbyder.

Liste over top 10 billigste lån:

Top 10 billigste lån| Låneudbyder | Lånebeløb | Løbetid | ÅOP |

|---|

| 1. Lånio.dk | 10.000 - 500.000 kr. | 12 - 180 mdr. | 4,02% |

| 2. LendMe | 10.000 - 500.000 kr. | 12 - 180 mdr. | 4,02% |

| 3. Letfinans | 10.000 - 500.000 kr. | 12 - 180 mdr. | 4,02% |

| 4. Sambla | 10.000 - 500.000 kr. | 12 - 180 mdr. | 7,19% |

| 5. L'easy Minilån | 10.000 - 100.000 kr. | 24 - 120 mdr. | 11,94% |

| 6. KreditNu | 4.000 - 25.000 kr. | 24 mdr. | 24,87% |

| 7. Nordcredit | 1.000 - 20.000 kr. | Ubegrænset | 24,97% |

| 8. Ferratum | 1.500 - 50.000 kr. | 9 - 199 mdr. | 24,99% |

| 9. Lendo | 10.000 - 500.000 kr. | 12 - 144 mdr. | Ikke oplyst |

| 10. Bankly | 10.000 - 500.000 kr. | 12 - 144 mdr. | Ikke oplyst |

Denne liste viser bankernes lavest mulige ÅOP og det er muligt at du vil få tilbudt andre lånevilkår. Oplysninger er fundet på låneudbydernes egne hjemmesider.

10 kviklån med straks udbetaling i 2026

Hvis du leder efter lån med hurtig svartid og udbetaling, kan du finde de hurtigste fra listen herunder og bruge den som en del af dit beslutningsgrundlag, når du skal sammenligne og vælge kviklån.

Liste over de 3 hurtigste kviklån

- Ferratum - Udbetaling samme dag

- KreditNU - Udbetaling samme dag

- Lånio.dk - Udbetaling inden for to arbejdsdage

Husk dog at låneudbydere med hurtig udbetaling i nogle tilfælde kan have højere omkostninger for at kompensere for den hurtige udbetaling. Sørg derfor altid for at sammenligne og undersøge lånevilkår, inden du vælger lån.

Fuld liste over kviklån med hurtigst udbetaling:

Top 10 kviklån med hurtigst udbetaling| Låneudbyder | Svartid | Udbetaling |

|---|

| 1. Ferratum | Straks | Samme dag |

| 2. KreditNU | Straks | Samme dag |

| 3. Lånio | Straks | 1-2 hverdage |

| 4. Digifinans | Straks | 1-2 hverdage |

| 5. Sambla | Straks | 1-2 hverdage |

| 6. Lendo | Straks | 1-2 hverdage |

| 7. LendMe | Straks | 1-2 hverdage |

| 8. Mybanker | Få minutter | 1-2 hverdage |

| 9. Cashper | Straks | 1-3 hverdage |

| 10. L'easy Minilån | 1 time | 1-3 hverdage |

Information om svar- og udbetalingstid er fundet på låneudbydernes egne hjemmesider og opdateres jævnligt.

Lånets udbetalingstid bør ikke være det eneste parameter, der vægter i din beslutning, men hvis du har brug for hurtig udbetaling, kan du her få et overblik over udbetalingstiden.

Sammenlign sikkert lånevilkår med vores oversigt

Vores sammenligningstjeneste er designet, så du nemt kan sortere og filtrere låneoversigten efter dine præferencer. Derudover har vi evalueret alle låneudbyderne og tildelt dem en Mikonomi score.

Vores anbefalinger er ment som en hjælp, men vi opfordrer altid til, at du også foretager din egen evaluering. Bemærk, at der ikke er tale om hele markedet.

Alle lån du finder her på Mikonomi.dk er naturligvis opdateret i henhold til loven om ÅOP-loft, samt maksimal tilbagebetalingsbeløb på 100% af lånebeløbet. Dette gælder også kviklån.

Du kan læse mere om loven på Folketingets hjemmeside her: Lov om ændring af lov om forbrugslånsvirksomheder, lov om markedsføring og lov om finansiel virksomhedTroværdig kildeFolketingetFolketinget er Danmarks parlament. Her vedtages al lovgivning i Danmark.Åbn kilde.

Vær opmærksom på dette..

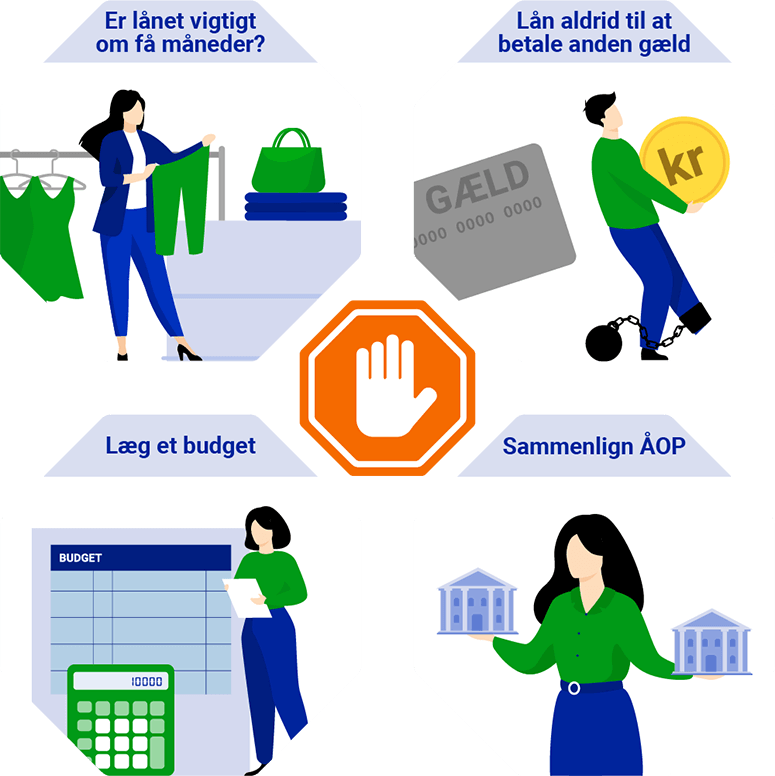

Før du takker ja til et kviklån, bør du lægge et budget for at tjekke, om du har råd til at tilbagebetale lånet rettidigt.

Bemærk, at alle typer kviklån og forbrugslån har en betænkningstid på 48 timer, hvis løbetiden er maks. 3 måneder. Ønsker du at optage et lån på få minutter uden betænkningstid, bør du i stedet kigge nærmere på at tage et kreditlån.

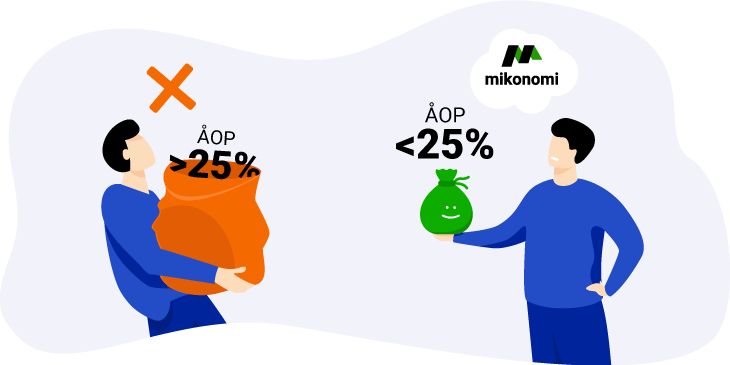

ÅOP

ÅOP Renten er den procentsats, som du skal betale for din restgæld. Dvs. at du betaler eksempelvis 10% om året, for at have et bestemt beløb lånt.

Renten er den procentsats, som du skal betale for din restgæld. Dvs. at du betaler eksempelvis 10% om året, for at have et bestemt beløb lånt. Løbetiden er den periode, du låner pengene i. Sørg altid for at angive en realistisk periode, så du kan tilbagebetale lånet igen.

Løbetiden er den periode, du låner pengene i. Sørg altid for at angive en realistisk periode, så du kan tilbagebetale lånet igen. Den samlede tilbagebetaling er det beløb som du ender med at betale tilbage, altså selve lånebeløbet og alle lånets omkostninger.

Den samlede tilbagebetaling er det beløb som du ender med at betale tilbage, altså selve lånebeløbet og alle lånets omkostninger.