Hvad betyder stående lån?

Et stående lån er et lån, hvor du ikke afdrager i hele lånets løbetid. Dette betyder, du kun betaler renter i lånet løbetid.

Ved sidste termin vil du dog skulle betale hele lånebeløbet tilbage. Du slipper derfor ikke for at betale alle omkostninger i lånet, men vil blot udskyde betalingen til sidst.

Læs mere om stående lån her.

Hvad er stående lån?

Et stående lån er et lån, som er afdragsfrit i hele lånets løbetid. Det vil sige, at du ikke afdrager på dit lån før til allersidst, hvor du indfrier hele lånet på én gang. Du betaler således kun renter i hele perioden og ved lånets udløb, skal du indfri lånet.

Ved et stående lån skal du altså betale hele lånet ud, når det udløber, eller du skal oprette et nyt for at betale det gamle ud. En online kreditaftale er et eksempel på et lån, der er opbygget som er stående lån. Herimod er forbrugslån og kviklån med hurtigt udbetaling kendetegnede ved at være annuitetslån.

Et stående lån er en god løsning til dig, som har brug for et lån nu og her. Har du brug for at låne penge med det samme, kan du med et kreditlån få udbetalt dit lån allerede indenfor to dage.

Eksempel på stående lån beregning

I nedenstående eksempel har vi taget udgangspunkt i en kassekredit på 5.000 kr. Den faste debitorrente er 150,00% og ÅOP’en er 328,35%. Stiftelsesomkostningerne er 495,00 kr. Den månedlige ydelse er 686,88 kr, hvilket betyder, at de samlede kreditomkostninger løber op på 8.242,50 kr. Det giver et samlet tilbagebetalingsbeløb på 13.737,50 kr.

Dette priseksempel forudsætter, at du udnytter hovedstolen fuldt ud, og at du indfrier lånet efter 12 måneder. I det sidste afdrag indfrier du hovedstolen. Du skal altså betale 11 månedlige ydelser på 686,88 kr., og den sidste ydelse vil være 5.495 kr., hvor du indfrier lånet og stiftelsesomkostningerne.

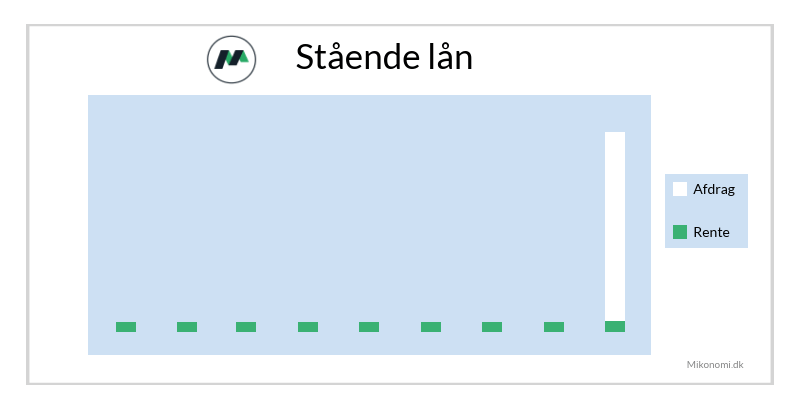

Som du kan se herunder i eksemplet på et stående lån, forbliver restgælden den samme i alle terminer, indtil du indfrier kreditten til sidst. Det skyldes, at du ikke afdrager på din kredit, men derimod betaler månedlige ydelser, der består af rentetilskrivningen på 12,5% af hovedstolen.

Eksemplet med en ÅOP på 328,35% er ikke et realistisk eksempel længere. Siden 1. juli 2020 har det i Danmark ikke været lovligt at tilbyde lån med en ÅOP over 35% og ikke lovligt at markedsføre lån, såfremt den dertilhørende ÅOP oversteg 25%.

| Termin | Restgæld | Afdrag | Mdl. ydelse + rente |

|---|---|---|---|

| 1 | 5.000,00 kr. | 0 kr. | 686,88 kr. |

| 2 | 5.000,00 kr. | 0 kr. | 686,88 kr. |

| 3 | 5.000,00 kr. | 0 kr. | 686,88 kr. |

| 4 | 5.000,00 kr. | 0 kr. | 686,88 kr. |

| 5 | 5.000,00 kr. | 0 kr. | 686,88 kr. |

| 6 | 5.000,00 kr. | 0 kr. | 686,88 kr. |

| 7 | 5.000,00 kr. | 0 kr. | 686,88 kr. |

| 8 | 5.000,00 kr. | 0 kr. | 686,88 kr. |

| 9 | 5.000,00 kr. | 0 kr. | 686,88 kr. |

| 10 | 5.000,00 kr. | 0 kr. | 686,88 kr. |

| 11 | 5.000,00 kr. | 0 kr. | 686,88 kr. |

| 12 | 0 kr. | 5.495,00 kr. | 0 kr. |

Tallene er vejledende. Det er muligt, at du vil få tilbudt andre lånevilkår.

Fordele og ulemper ved stående lån

Der er forskellige fordele og ulemper ved de stående lån, som vi formidler er her på Mikonomi.dk. For dig der har brug for et hurtiglån, har stående lån den fordel, at de ikke går under den 48 timers betænkningstid, der ellers gælder for quicklån, sms lån og andre lån uden sikkerhed.

Det betyder, at der er hurtig udbetaling på disse lån, og at du dermed hurtigt kan have pengene på din konto. Derudover er det fordelagtigt for dig, at du ikke skal indfri lånet før til allersidst, da det kan give dig mulighed for at spare op undervejs og sætte penge til side til den sidste termin.

Hvis der sker noget uventet i løbet af låneperioden, og du pludselig ikke har penge til at indfri lånet, er dette en dårlig situation for dig at stå i. I det tilfælde vil der blive tillagt dyre renter på dit lån, som du skal betale oven i lånet. Du skal derfor nøje overveje løbetiden og være realistisk om din mulighed for at indfri lånet.

Hvilke andre slags stående lån findes der?

Udover kassekreditten og kreditter generelt findes der også en anden type stående lån. Det er i forbindelse med boliglån. Når du får et fastforrentet realkreditlån, har du mulighed for at få op til 10 års afdragsfrihed på dette lån. Dermed kan dette betegnes som et stående lån de første 10 år, hvorefter det vil overgå til et annuitetslån.

Det kan give dig lidt luft i økonomien som ung, og det kan være fordelagtigt, hvis du eksempelvis forventer, at din indkomst vil stige i fremtiden. Fordelen ved denne type lån er, du ofte vil opnå en lavere rente, da løbetiden er kortere end på normale obligationslån.

Ulempen er dog, at fremtiden er usikker. For eksempel kan der i mellemtiden ske et fald i huspriserne, eller du får en lønnedgang, hvilket betyder, at det kan være svært at få finansieret et nyt lån at dække over indfrielsen af det gamle.

Mikonomi.dk kan hjælpe dig med at finde det rette lån til din situation. Se lånene i vores store oversigt, og sammenlign dem, så du kan finde det billigste.