Indhold: Samlelån

- Find billigt samlelån med høj godkendelse Se mere

- Hvad er et samlelån?

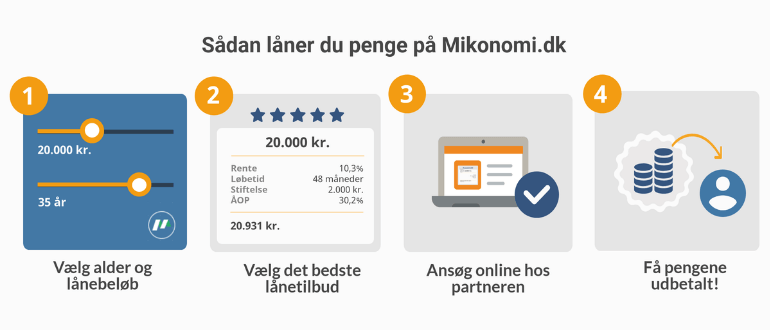

- Hvordan fungerer et samlelån? Se mere

- Hvad koster et samlelån? Se mere

- Guide: Hjælp til at få et samlelån med lav rente Se mere

- Udbydere af samlelån i Danmark Se mere

- Nordea samlelån

- Ekspres bank samlelån

- Santander samlelån

- Danske bank samlelån

- Ikano samlelån

- Basisbank samlelån

- Lendo samlelån

- Resurs bank samlelån

- Coop samlelån

- Jyske bank samlelån

- LendMe samlelån

- Arbejdernes Landsbank samlelån

- L'easy samlelån

- Bank Norwegian samlelån

- Letfinans samlelån

- Digifinans samlelån

- Morebanker samlelån

- Lånio samlelån

- Bankly samlelån

- Sambla samlelån

- Samlelaan.net samlelån

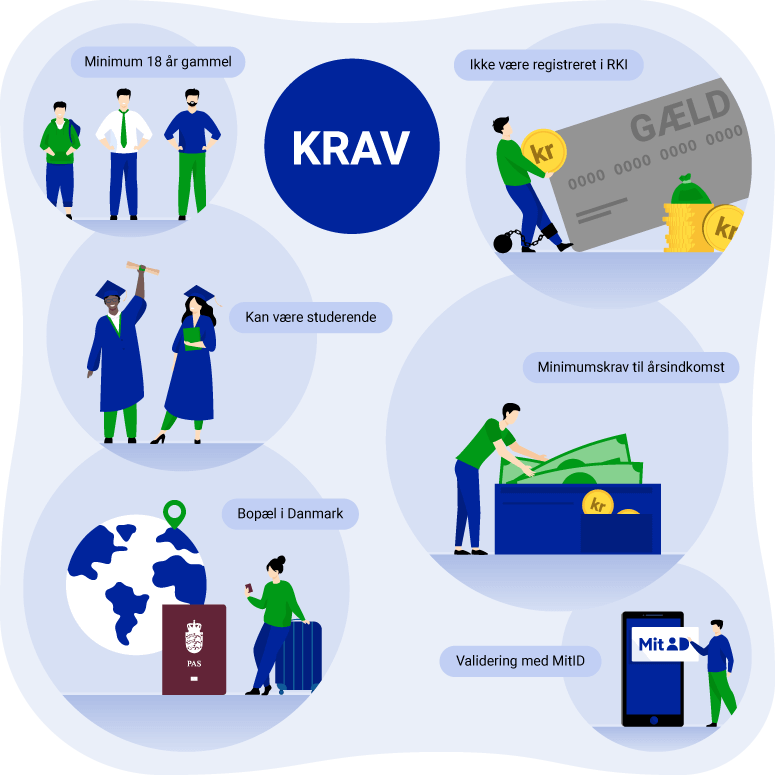

- Krav til at tage et samlelån Se mere

- Hvilke lån kan jeg samle?

- Fordele og ulemper ved samlelån Se mere

- Alternativer til samlelån Se mere

- Samlelån - Ofte stillede spørgsmål

Find billigt samlelån med høj godkendelse

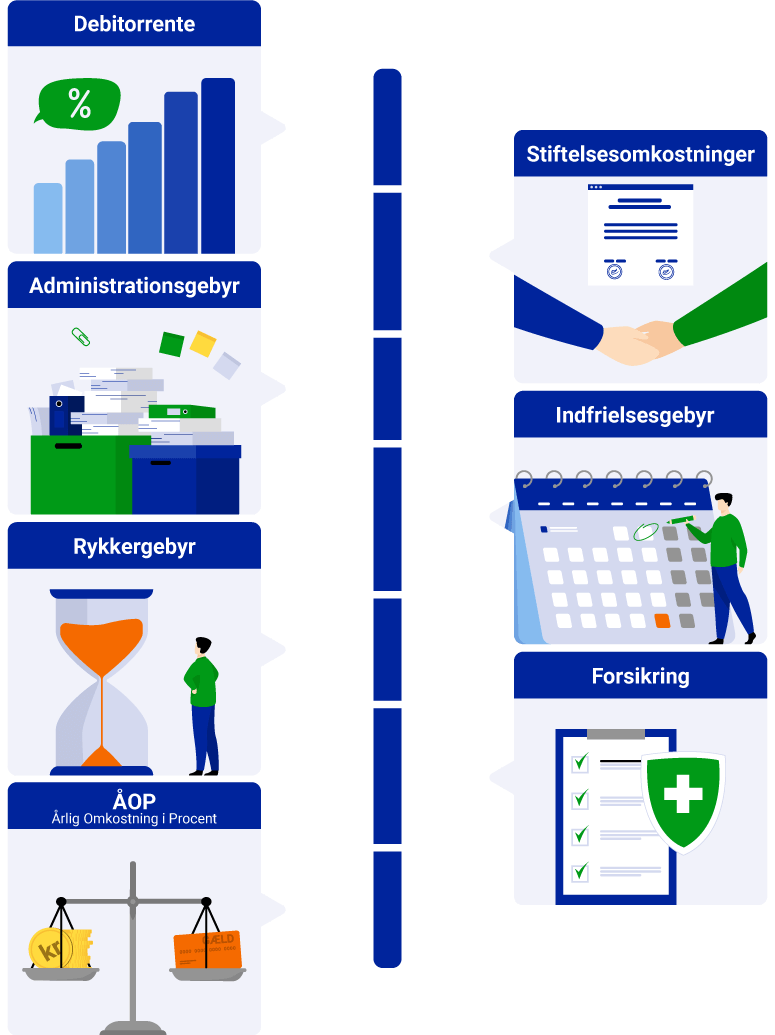

Når du søger et samle din gæld i et samlelån, er det essentielt at kigge på lånets pris - altså lånets rente og ÅOP. Du skal dog være opmærksom på at samlelån med den laveste ÅOP også oftest er dem med flest krav.

Her på Mikonomi.dk kan du låne penge nu fra et bredt udvalg af de låneudbydere der er tilgængelige på markedet, og som har høj godkendelseprocent.

Hvor finder jeg det billigste samlelån i juli 2026?

Du finder det billigste samlelån ved at kigge på lånets ÅOP. I øjeblikket er det muligt at få tilbudt samlelån med den laveste ÅOP hos Letfinans og Gobanker.

Liste over billigste samlelån:

- Letfinans samlelån - Rente fra 3,55% - ÅOP fra 3,69%

- Gobanker samlelån - Rente fra 3,55% - ÅOP fra 3,69%

- GoLoan samlelån - Rente fra 3,55% - ÅOP fra 3,88%

Du finder den fulde liste med de billigste samlelån på markedet lige nu, som er sorteret efter lavest mulige ÅOP, herunder. Her kan du også se hvilken betydning samlelånets ÅOP har for lånets kreditomkostninger, ved et lån på 100.000 kr. med en løbetid på 5 år.

| Låneudbyder | Rente | ÅOP | Kreditomkostninger |

|---|---|---|---|

| Letfinans | 3,55% | 3,69% | 9.498 kr. |

| Gobanker | 3,55% | 3,69% | 9.498 kr. |

| GoLoan | 3,55% | 3,88% | 9.993 kr. |

| LendMe | 3,60% | 4,02% | 10.358 kr. |

| Morebanker | 3,60% | 4,11% | 10.593 kr. |

| Samlelaan.net | 3,49% | 4,14% | 10.671 kr. |

| Lånio | 3,49% | 4,14% | 10.671 kr. |

| Arcadia Finans | Ikke oplyst | 4,90% | 12.660 kr. |

| Bank Norwegian | 4,99% | 5,11% | 13.211 kr. |

| Mybanker | 4,65% | 5,30% | 13.710 kr. |

Denne liste viser bankernes lavest mulige ÅOP og det er muligt at du vil få tilbudt andre lånevilkår. Kreditomkostninger er baseret på et samlelån på 100.000 kr. og 5 års løbetid med den lavest mulige ÅOP.

Bedste samlelån i juli 2026 - Anbefalet af Mikonomi.dk

For at du nemt kan skabe dig et overblik over de mange udbydere af samlelån, har vi samlet vores anbefalinger over de bedste samlelån i øjeblikket, både ift. en samlet vurdering, godkendelsesprocent og kundeoplevelse.