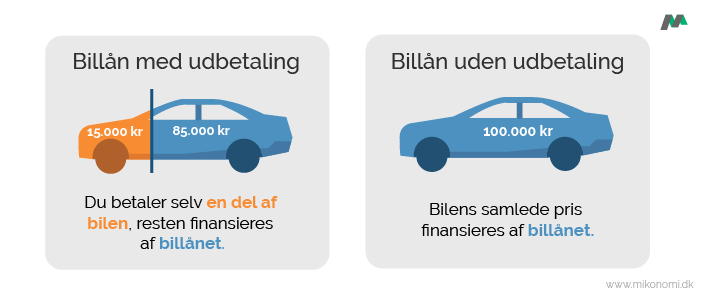

Hvad er billån uden udbetaling?

Et billån uden udbetaling er et billån, der bruges til at finansiere 100% af bilens pris, fremfor kun delvist. Ved mange billån er det således et krav at du selv lægger fx. 20% af bilens pris til udbetaling, og låner de sidste 80%.

Med et billån uden udbetaling låner du derimod til bilens fulde pris, hvilket kan være den rette løsning til dig, hvis du ikke selv har en stor opsparing, men har økonomien til at afdrage på et lidt større lån.

Et billån uden udbetaling kan også vælges selvom du har en opsparing, men måske ønsker at bruge denne på noget andet, eller beholde opsparingen. Det er altså din egen situation der afgør, hvorvidt et billån uden udbetaling er den rette løsning for dig.

Hvorfor skal jeg vælge et billån uden udbetaling?

Du skal vælge et billån uden udbetaling, hvis du ikke har kapital til udbetalingen eller kan se fordelen i at investere en evt. opsparing andetsteds. Det kan være, du er flyttet, har fået nyt arbejde eller fået et barn, og derfor kommer der nye krav til din privatøkonomi. I denne forbindelse kan det være, at du er nødt til at låne penge i dag.

Billån uden udbetaling giver dig mulighed for at foretage et bilkøb uden at have en opsparing til dette. Når du fravælger udbetaling, fjerner du bekymringen ved enten at skulle tage penge fra din opsparing eller skulle starte opsparingen til udbetalingen og derved udskyde bilkøbet.

Bilfinansiering kan ske med eller uden udbetaling, og der er fordele og ulemper ved begge former. Er du ikke på udkig efter et lån uden udbetaling, kan du i stedet læse videre på vores side om billån. Vi vil her på siden gennemgå alt, der er værd at vide, før du tager ud til en forhandler og kører hjem igen i din nye bil.

Ansøg nu Find et lån på 2 minutter

Hvad koster min bilfinansiering uden udbetaling?

Herunder kan du se to eksempler på et lån på 150.000 kr., som skal betales tilbage over 10 år.

- Lån 1 har en lav rente på 4%, men oveni er der etableringsomkostninger og administrationsomkostninger. Dette giver en ÅOP på 6,93%.

- Lån 2 har en højere rente på 6%, men her undgår du etableringsomkostninger og administrationsomkostninger, hvilket giver en ÅOP på 6,17%.

Pris på billån uden udbetaling| Eksempler på lån | Lån 1 | Lån 2 |

|---|

| Rente | 4% | 6% |

|---|

| Etableringsomkostninger | 10.000 kr. | 0 kr. |

|---|

| Administrationsomkostninger (md) | 100 kr. | 0 kr. |

|---|

| Månedlig ydelse | 1.714 kr. | 1.653 kr. |

|---|

| ÅOP | 6,85% | 6,00% |

|---|

| Beløb som tilbagebetales | 205.739 kr. | 198.403 kr. |

|---|

De opstillede eksempler er vejledende. Det er muligt, du vil få tilbudt andre lånevilkår.

Det betyder, at låner du 150.000 kr. i 10 år, er de samlede kreditomkostninger hos lån 1 på 205.739 kr., hvorimod du hos lån 2 skal nøjes med at tilbagebetale 198.403 kr.

Ved at vælge lån 1, hvor du har fokus på den lave rente, ender du med at skulle betale ca. 7.000 kr. mere. Ved at vælge lån 2, hvor du har forhandlet de andre omkostninger ned, men har accepteret en højere rente, sparer du altså ca. 7.000 kr.

Du kan også læse vores undersøgelse af populære låneudbydere for at finde Danmarks billigste billån.

Det kan være nemt at have meget fokus på at forhandle sig til en lav rente, og du glemmer måske at tage højde for andre omkostninger forbundet med lånet. Det kan eksempelvis være månedlige administrationsomkostninger eller etableringsomkostninger, hvor du betaler for at få oprettet lånet. Vær desuden opmærksom på at det ofte er muligt at få en lavere rente ved billån til elbil.

Hvilke omkostninger skal jeg forvente?

Omkostninger i bilbudgettet omfatter bl.a. den månedlige ydelse, din bilforsikring, brændstof og lignende. Her får du en forklaring over de vigtigste poster i dit billån.

- Renter

Som ved alle lån, betaler du også renter på et billån uden udbetaling. Renten vil oftest være opgivet som årlig rente og vil være en vigtigt parameter ift. prisen på dit lån. Dog bør du ikke sammenligne lån kun baseret på renten, da der også er andre omkostninger, der har indflydelse på prisen på dit lån. - Ydelse

Når du optager et billån, skal du betale en ydelse. Ydelsen er et beløb, som oftest bliver betalt hver måned. Denne ydelse er en samlet pris pr. måned på alle dine omkostninger i lånet. I ydelsen ligger renteomkostninger, afdrag, administrationsomkostninger osv. Når du budgetterer efter din månedlige ydelse, er det vigtigt, at du husker at medregne alle omkostninger i forbindelse med at have bil. - Årlige omkostninger i procent

ÅOP står for årlige omkostninger i procent. Det er en samlet oversigt over dit låns omkostninger, som tager højde for alle rente-, etablerings- og administrationsomkostninger. Når du skal beslutte dig for, hvilket lån du vil optage, er det som hovedregel en god idé at gå efter så lav en ÅOP som muligt. - Etableringsomkostninger

Populære gebyrer hos låneudbydere er etableringsomkostninger, også kaldet stiftelsesomkostninger, og administrationsomkostninger. Etableringsomkostninger er et beløb, du betaler for at oprette lånet hos låneudbyderen. Skal du derfor låne 150.000 kr. til bilkøb, og låneudbyderen kræver 10.000 kr. i etableringsomkostninger, vil du skulle låne 160.000 kr. - Administrationsomkostninger

Administrationsomkostninger er løbende gebyrer, som du skal betale ved hver termin. Det er et beløb, som ser småt ud enkeltstående, men kan i det lange løb blive til en stor udgiftspost.

Skal jeg vælge fast eller variabel rente?

Når du har optaget et billån, skal du betale renter af lånets restbeløb. Her har du muligheden for at vælge, om dit lån skal være med fast eller variabel rente. Dette bestemmer, hvorvidt renten skal være den samme hele vejen gennem lånets løbetid (fast rente), eller om den kan variere afhængig af det aktuelle renteniveau (variabel rente).

Hvis du har en forholdsvis stram økonomi, hvor der ikke er meget råderum, er det bedst at tage en fast rente. Så undgår du en situation, hvor de månedlige omkostninger pludselig overstiger et niveau, du ikke kan betale.

Hvis du derimod har større råderum i din økonomi, kan det være en variabel rente, du skal overveje. Fordelen ved den variable rente er, at selvom den har mulighed for at stige, har den også mulighed for at falde. Hvilket betyder, at du kan være heldig at betale mindre og mindre for dit lån.

HUSK

Renten på dit billån er fradragsberettiget. Det betyder, at du kan trække dine renteomkostninger fra i skat, så du i virkeligheden kun betaler ca. 66% af renteomkostningerne. Du kan læse mere om rentefradrag her.

Ansøg nu Find et lån på 2 minutter

Fordele og ulemper ved et billån uden udbetaling

Du tænker måske kun på billån uden udbetaling, hvis du er på udkig efter en bil, og du ikke har en opsparing til formålet. Det er måske sådan, at du førhen er blevet rådet til at lægge en udbetaling til dit lån uanset hvad, men virkeligheden er desværre ikke så ligetil.

Der kan være visse fordele ved at vælge finansieringen uden udbetaling, selvom du har sparet penge op. Det kan eksempelvis være, hvis du har mulighed for at få forrentet din udbetaling andetsteds, og det derved bedst kan betale sig at gemme på opsparingen og låne hele bilens værdi.

Her kan du få et overblik over, hvilke muligheder du har, og om du har råd til udbetaling eller ej:

Fordele

- Ingen opsparing nødvendig

- Mulighed for investering af evt. opsparing

Ulemper

- Typisk højere renter

- Højere lånebeløb

- Oftest længere løbetid

Fordele ved lånet

At slippe for udbetalingen giver dig en frihed til selv at styre, hvad pengene, som ellers skulle gå til udbetalingen, skal gå til. Det betyder, at du ikke behøver ligge inde med en opsparing. Det giver dig en frihed, når du ikke skal vente på at spare en masse penge op, før du kan købe en bil.

Hvis du derimod allerede har pengene til udbetaling, kan det også være en mulighed at investere denne opsparing. Derefter kan du fokusere på at forhandle dig frem til eksempelvis en lav rente, en serviceaftale eller andre lånevilkår i forbindelse med lånet.

Ulemper ved lånet

Der vil også være nogle ulemper forbundet med et billån uden udbetaling, som du typisk ikke kan undgå. Der vil oftest blive krævet en højere rente, når du ikke selv lægger udbetalingen. Hvis du går til din bank, vil de typisk kræve en højere “betaling” for lånet, da de ikke får stillet en sikkerhed for din betalingsevne, som normalt sker i form af en udbetaling.

Når du undgår udbetalingen, vil det sige, at tilbagebetalingsbeløbet bliver større. Hvis du eksempelvis lægger 20% i udbetaling, vil det selvsagt reducere dit totale lånebeløb og derfor også det beløb, som du skal betale tilbage. Det betyder et højere lånebeløb og oftest en længere løbetid og dermed flere renter og afdrag.

Hvor kan jeg finansiere mit billån uden udbetaling?

Når du skal ud at undersøge mulighederne for at optage et billån, vil du støde på mindst tre forskellige muligheder: banker (fysiske og online), finansieringsselskaber og bilforhandlere. De største forskelle ved disse tre muligheder vil ligge i prissætningen af lånet, og hvordan omkostningerne er fordelt.

Online og fysiske banker

Fordelen ved at tage et billån hos din bank er, at du oftest vil kunne forhandle dig frem til gode betingelser for dit lån, hvis du har en god kreditværdighed. Ejer du en bolig, som du har betalt af på, kan du optage lån i boligens friværdi. Det vil oftest være den billigste løsning, da boligen stiller en høj sikkerhed for banken.

Fordelen ved at tage et billån hos din bank er, at du oftest vil kunne forhandle dig frem til gode betingelser for dit lån, hvis du har en god kreditværdighed. Ejer du en bolig, som du har betalt af på, kan du optage lån i boligens friværdi. Det vil oftest være den billigste løsning, da boligen stiller en høj sikkerhed for banken.

Du skal dog være forsigtig med ikke at have en for lang løbetid på lånet, da et boliglån kan have 20-30 års løbetid. Hvis du har flere lån, kan du med fordel forhøre dig om et samlelån. Et lån hos banken vil ofte have en længere låne- og behandlingsproces, så hvis du mangler en bil meget akut, er dette måske ikke løsningen.

Finansieringsselskaber

En anden mulighed er et finansieringsselskab. Hos finansieringsselskaber vil der være mange forskellige lånetilbud og meget variation i renter og omkostninger. Hvis du er villig til at yde en indsats, kan du nemt finde alternativer og vælge det billigste derfra. Her er det nemmest at sammenligne lånetilbud. Det kan gøres på nettet, og det er desuden nemt at ansøge om lånet, da din svartid er reduceret til en times tid.

En anden mulighed er et finansieringsselskab. Hos finansieringsselskaber vil der være mange forskellige lånetilbud og meget variation i renter og omkostninger. Hvis du er villig til at yde en indsats, kan du nemt finde alternativer og vælge det billigste derfra. Her er det nemmest at sammenligne lånetilbud. Det kan gøres på nettet, og det er desuden nemt at ansøge om lånet, da din svartid er reduceret til en times tid.

Bilforhandlere

Hvis du optager lånet hos bilforhandleren, vil du ofte kunne forhandle dig frem til en bedre serviceaftale. Her kan du være heldig at finde en lav rente, men der vil komme ekstra omkostninger i form af etableringsomkostninger, administrationsomkostninger osv. Hvis du i forvejen kører rundt i en bil, som du ønsker at skifte ud, kan du lave en aftale om, at forhandleren tager imod din gamle bil som udbetaling til det nye lån.

Hvis du optager lånet hos bilforhandleren, vil du ofte kunne forhandle dig frem til en bedre serviceaftale. Her kan du være heldig at finde en lav rente, men der vil komme ekstra omkostninger i form af etableringsomkostninger, administrationsomkostninger osv. Hvis du i forvejen kører rundt i en bil, som du ønsker at skifte ud, kan du lave en aftale om, at forhandleren tager imod din gamle bil som udbetaling til det nye lån.

Hvilken løbetid skal jeg have på mit lån?

Vi anbefaler, at du betaler dit lån af så hurtigt som muligt, men hvis du ikke har mulighed for dette, findes der anbefalinger på et billåns løbetid. Når du skal bestemme løbetiden, er det vigtigt at beregne, hvor mange kilometer om året du regner med at køre. Afhængigt af hvor langt du kommer til at køre, kommer din bil til at falde i værdi.

Denne udregning er vigtig for at undgå, at du efter 5 år sidder og ikke kan betale dit lån af med en bil, der er 10.000 kr. værd, og et lån som stadig har 3 års løbetid tilbage. Vi giver dig et overblik over, hvilken anbefalet løbetid du bør vælge baseret på dit årlige kørselsforbrug.

Anbefalet løbetid| Årligt kørselsforbrug | Lånets løbetid |

|---|

| 0-9.999 km | +8 år✔️ |

| 10.000-19.999km | 7 år✔️ |

| 20.000-29.999 km | 6 år✔️ |

| 30.000-39.999 km | 5 år✔️ |

| 40.000+ km | 4 år✔️ |

Vil du have flere tips til dit billån, før du beslutter dig for, hvilket tilbud du skal tage imod, kan du læse mere hos Forbrugerrådet.

Hos Mikonomi.dk anbefaler vi altid, at du tager et lån, hvor du først og fremmest kan betale din månedlige ydelse ud fra dit rådighedsbeløb. Derefter kan du kigge på løbetiden på dit lån. Skemaet er derfor lavet efter et udgangspunkt i, at du har råd til at betale din månedlige ydelse, og vi har derfor beregnet, hvor lang løbetid dit lån skal have efter dit kørselsforbrug.

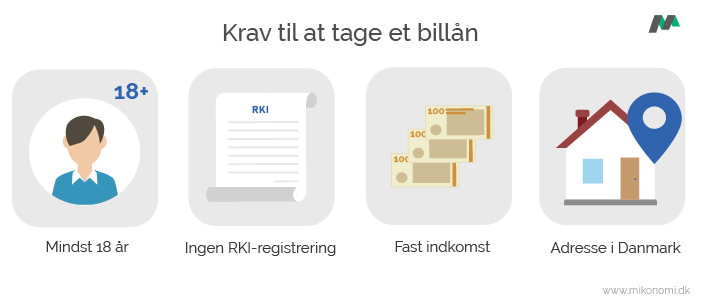

Hvilke krav er der til min bilfinansiering?

Der bliver stillet visse krav til dig, når du skal optage et billån uden udbetaling. Afhængigt af hvor godt du lever op til disse krav, vil dit lån også blive mere fordelagtigt for dig. De følgende krav bliver stillet som en sikkerhed for låneudbydere, eller fordi der er lovgivning om, at visse krav skal være opfyldt for at være godkendt til at optage et lån.

- Du skal være fyldt 18 år (nogle udbydere kræver, at du er op til 23 år).

- Du har dansk CPR og har aktivt MitID.

- Du må ikke være registreret i RKI eller Debitor Registret.

- En fast indkomst til at dække lånet.

- Du har dansk adresse og telefonnummer.

- Hver udbyder har sine egne krav til ansøgers kreditvurdering, og disse kan derfor variere.

FAQ om billån uden udbetaling

Hvor lang tid går der, før jeg får svar på min ansøgning?

Der går op til en time, før du får svar på din ansøgning. Hos nogle udbydere får du svar med det samme.

Kan jeg indfri mit lån før tid?

Ja, det kan du godt. Proceduren for indfrielse af dit billån er forskellig fra udbyder til udbyder. Hos nogle udbydere skal du betale gebyr, og hos andre er det gratis.

Kan jeg låne penge på Mikonomi.dk, hvis jeg er registreret i RKI (/Experian)?

Nej, vores udbydere kræver, at du ikke er registreret hos RKI. Tjek om du er registreret her.

Kan jeg låne penge til køb af privat sælger?

Ja, hos Mikonomi.dk kan du låne penge til køb af bil hos både forhandlere og private.

Hvilken sikkerhed har udbyderne for, at jeg betaler mit lån?

I modsætning til traditionelle banker, skal du hos Mikonomi.dk’s udbydere ikke stille nogen sikkerhed for dit lån.

Ansøg nu Find et lån på 2 minutter