Når du har underskrevet låneaftalen, går der typisk 1-2 hverdage før pengene udbetales til din konto.

Denne information er fundet på Lånio's egen hjemmeside.

Mikonomi scoren er baseret på baggrund af følgende 4 parametre:

Lånevilkår

Popularitet

Fleksibilitet

Kundeoplevelse

4,55

mikonomi score

5

Lånevilkår

Lånio samarbejder med banker, der tilbyder nogle af de bedste vilkår for usikrede lån. Det er muligt at få lån med rente og ÅOP, som er blandt de laveste på markedet.

4

Popularitet

Lånio er et af de mest populære valg blandt brugerne på Mikonomi.dk og er i top 30% af lån der oftest bliver valgt. Lånio er derfor også blandt de platforme som brugerne kender bedst.

4

Fleksibilitet

Lånio samarbejder med en række førende banker på sin platform. Godkendelseprocenten på låneansøgninger er høj, selvom få andre låneudbydere på listen har en højere godkendelseprocent.

14dages fortrydelsesret

Vær opmærksom på

Ingen lån under 10.000 kr.

5

Kundeoplevelse

Lånio er i toppen ift. transparens omkring vilkår, service og information, bl.a. ved at bruge uafhængige eksperter til at faktatjekke. Kundetilfredsheden blandt Lånios brugere er blandt de bedste på Trustpilot. Lånio har desuden godt og relevant indhold i form af guides og egne undersøgelser.

Lånio.dk tilbyder ikke selv lån, men indhenter tilbud fra udvalgte banker og er blandt de førende indenfor sammenligning af finansielle tjenester. Lånio.dk har været på markedet siden 2016 og er ligesom Mikonomi.dk ejet af Lånio.dk ApS.

Eksempel:Samlet kreditbeløb: 75.000 kr.Løbetid: 144 mdr.Mdl. ydelse: 676 kr. til 997 kr.Variabel debitorrente: 3,49% til 11,99%ÅOP: 4,63% til 12,98%Saml. kreditomk.: 22.384 kr. til 68.568 kr.Etableringsomkostninger: Ikke oplystSaml. tilbagebetaling: 97.384 kr. til 143.568 kr.Bemærk, at Lånio.dk og Mikonomi.dk begge ejes og drives af Lånio.dk ApS.

Få svar på din ansøgning oftest med det samme, dog op til 24 timer.

Når du har underskrevet låneaftalen, går der typisk 1-2 hverdage før pengene udbetales til din konto.

Denne information er fundet på Lendo's egen hjemmeside.

Mikonomi scoren er baseret på baggrund af følgende 4 parametre:

Lånevilkår

Popularitet

Fleksibilitet

Kundeoplevelse

4,65

mikonomi score

4,5

Lånevilkår

Lendo samarbejder med banker, der har nogle af de laveste rentesatser på markedet. Når scoren ikke er perfekt, er det fordi andre udbydere kan tilbyde en minimums ÅOP, der er en smule lavere en hos Lendo.

5

Popularitet

Lendo er uden tvivl blandt de mest populære låneudbydere på Mikonomi.dk (top 5%). Lendos brand er et af dem brugerne kender bedst.

4,5

Fleksibilitet

Lendos godkendelseprocent er blandt de højeste på markedet. Når Lendo ikke score maks. i denne kategori, er det fordi det højest mulige lånebeløb og løbetid er mindre, end ved andre udbydere.

14dages fortrydelsesret

Vær opmærksom på

Høj maks. rente

Oplyser ikke ÅOP på forhånd

4,5

Kundeoplevelse

Lendo er meget transparente omkring deres vilkår og service, og har opnået en af de bedste scores på Trustpilot og Google. At scoren ikke er højere skyldes, at Lendo ikke tydeligt oplyser, hvad der er den lavest mulige ÅOP på forhånd.

Lendo tilbyder ikke selv lån, men indhenter tilbud fra andre banker, som du kan sammenligne og vælge i mellem. Lendo er grundlagt i Sverige i 2007 og ejet af Lendo ApS.

Selvom antallet af banker (mere end 20 låneudbydere over hele vores hjemmeside) som Mikonomi.dk samarbejder med, vil give dig et godt indtryk af online markedet for lån, bør dette ikke opfattes som en fuldkommen oversigt af lånemarkedet.

Ydermere ønsker vi at være ærlige overfor dig som bruger og gøre dig opmærksom på, at vi vil modtage en kommission fra de forskellige låneudbydere, du kan finde på vores side. Selvom den umiddelbare sorteringsrækkefølge kan være påvirket af kampagnens effekt, er vores evalueringer og guides altid objektive uanset størrelsen på den kommission, vi vil modtage. Vi dedikerer mange timer i research og forarbejde for at kunne garantere dig den mest troværdige og personlige service.

Verificeret långiverBank Norwegian er ejet af NOBA Bank Group AB med reg. nr. 556647-7286 med hovedkontor i Norge.

Udbetaling:

1-2 hverdage ?

Få svar på din ansøgning med det samme.

Når du har underskrevet låneaftalen går der typisk 1-2 hverdage før pengene udbetales til din konto.

Denne information er fundet på Bank Norwegians egen hjemmeside.

Mikonomi scoren er baseret på baggrund af følgende 4 parametre:

Lånevilkår

Popularitet

Fleksibilitet

Kundeoplevelse

4,55

mikonomi score

5

Lånevilkår

Bank Norwegian tilbyder gode lånevilkår med mulighed for en lav rente og ÅOP. Den maksimale ÅOP er desuden den laveste blandt alle lån på Mikonomi.

5

Popularitet

Bank Norwegian er en populær låneudbyder på Mikonomi.dk og er i top 5% af lån, der vælges mest af vores brugere.

5

Fleksibilitet

Bank Norwegian har en af de højeste godkendelsesprocenter på låneansøgninger. Banken har desuden stor fleksibilitet ift. tilbagebetalingstid og tilgængelige lånebeløb.

14dages fortrydelsesret

Vær opmærksom på

Lav Trustpilot og Google reviews score

Du skal være min. 23 år

3

Kundeoplevelse

Bank Norwegian er en velkendt bank, med god transparens omkring deres lånevilkår for brugerne. Når scoren ikke er højere skyldes det at Bank Norwegian ikke har de bedste anmeldelser på Google eller Trustpilot.

Bank Norwegian er en digital bank der tilbyder en række finansielle produkter herunder lån, kreditkort og forsikring. Siden november 2021 har de været ejet af svenske NOBA Bank Group AB (tidligere Nordax AB). Bank Norwegian er desuden den eneste digitale bank med mere end 1,7 mio. kunder.

Eksempel:Samlet kreditbeløb: 40.000 kr.Løbetid: 5 årMdl. ydelse: 801 kr. til 1.037 kr.Variabel debitorrente: 7,75% til 20,73%ÅOP: 7,75% til 20,73%Saml. kreditomk.: 8.080 kr. til 22.244 kr.Etableringsomkostninger: 0 kr.Saml. tilbagebetaling: 48.080 kr. til 62.244 kr.Dette er et affiliate link

Trending

Verificeret formidlerSambla er ejet af Sambla Group ApS med reg. nr. 40804714 med hovedkontor i Sverige.

Verificeret formidlerSambla er ejet af Sambla Group ApS med reg. nr. 40804714 med hovedkontor i Sverige.

Udbetaling:

1-3 hverdage ?

Få svar på din ansøgning oftest med det samme, dog op til 24 timer.

Når du har underskrevet låneaftalen, går der typisk 1-3 hverdage før pengene udbetales til din konto.

Denne information er fundet på Sambla's egen hjemmeside.

Mikonomi scoren er baseret på baggrund af følgende 4 parametre:

Lånevilkår

Popularitet

Fleksibilitet

Kundeoplevelse

4,35

mikonomi score

4,5

Lånevilkår

Sambla tilbyder nogle gode lånevilkår på deres lån. Deres minimums rente er meget lav, selvom laveste ÅOP er højere end andre muligheder.

4

Popularitet

Sambla har fin popularitet blandt bruger på Mikonomi.dk og er i top 40% af lån der vælges mest.

4

Fleksibilitet

Sambla er meget fleksible både ift. det lånebeløb du kan ansøge om og tilbagebetalingstid. Dog er deres godkendelsesprocent på låneansøgninger kun gennemsnitlig, hvilket kan skyldes at de har få velkendte partnere.

14dages fortrydelsesret

Vær opmærksom på

Få låneudbydere

Høj maks. ÅOP

Høj maks. rente

4,5

Kundeoplevelse

Sambla har godt ry i Sverige, men endnu ikke i Danmark. Men deres hjemmeside giver gennemsigtighed for brugeren, selvom den ikke er den mest brugervenlige.

Sambla tilbyder ikke selv lån, men indhenter tilbud fra andre banker, som du kan sammenligne og vælge i mellem. Sambla er en del af Sambla Group ApS, som også ejer Saverium og Digifinans.

Verificeret formidlerLendMe er ejet af MNW ApS med reg. nr. 37445290 med hovedkontor i København.

Udbetaling:

1-3 hverdage ?

Få svar på din ansøgning indenfor 1 time.

Når du har underskrevet låneaftalen, går der typisk 1-3 hverdage før pengene udbetales til din konto.

Denne information er fundet på LendMe's egen hjemmeside.

Mikonomi scoren er baseret på baggrund af følgende 4 parametre:

Lånevilkår

Popularitet

Fleksibilitet

Kundeoplevelse

4,55

mikonomi score

5

Lånevilkår

Lendme samarbejder med banker, der har nogle af de laveste rentesatser og ÅOP på markedet for usikrede lån.

4,5

Popularitet

Lendme er blandt de udbydere som vores brugere oftest vælger og er i top 25% af mest populære valg på Mikonomi.dk.

4

Fleksibilitet

LendMe har god fleksibilitet ift. de lånebeløb og tilbagebetalingsperioder som brugerne kan vælge, men deres godkendelsesprocent på låneansøgninger er lavere end andre på listen.

14dages fortrydelsesret

Vær opmærksom på

Ingen lån under 10.000 kr.

Du skal være min. 23 år

Ringe gennemsigtighed ift. låneforsikring

4,5

Kundeoplevelse

Lendme får fantastisk kundefeedback på Trustpilot og Google fra mange brugere. De har en særdeles god kundeservice, men har ikke optimal transparens eksempelvis ift. deres låneforsikring.

LendMe tilbyder ikke selv lån men indhenter tilbud fra andre banker, som du kan sammenligne og vælge i mellem. LendMe startede i 2016 og er ejet af MNW ApS.

Eksempel:Samlet kreditbeløb: 50.000 kr.Løbetid: 6 årMdl. ydelse: 874 kr.Variabel debitorrente: 7%ÅOP: 4,51% til 22,17%Saml. kreditomk.: 8.180 kr. til 45.118 kr.Etableringsomkostninger: 1.500 kr.Saml. tilbagebetaling: 58.180 kr. til 95.118 kr.Dette er et affiliate link

Bedst til billån

Verificeret formidlerLendo er ejet af Lendo ApS med reg. nr. 39572877 med hovedkontor i København.

Verificeret formidlerLendo er ejet af Lendo ApS med reg. nr. 39572877 med hovedkontor i København.

Udbetaling:

1-2 hverdage ?

Få svar på din ansøgning oftest med det samme, dog op til 24 timer.

Når du har underskrevet låneaftalen, går der typisk 1-2 hverdage før pengene udbetales til din konto.

Denne information er fundet på Lendo's egen hjemmeside.

Mikonomi scoren er baseret på baggrund af følgende 4 parametre:

Lånevilkår

Popularitet

Fleksibilitet

Kundeoplevelse

4,65

mikonomi score

4,5

Lånevilkår

Lendo samarbejder med banker, der har nogle af de laveste rentesatser på markedet. Når scoren ikke er perfekt, er det fordi andre udbydere kan tilbyde en minimums ÅOP, der er en smule lavere en hos Lendo.

5

Popularitet

Lendo er uden tvivl blandt de mest populære låneudbydere på Mikonomi.dk (top 5%). Lendos brand er et af dem brugerne kender bedst.

4,5

Fleksibilitet

Lendos godkendelseprocent er blandt de højeste på markedet. Når Lendo ikke score maks. i denne kategori, er det fordi det højest mulige lånebeløb og løbetid er mindre, end ved andre udbydere.

14dages fortrydelsesret

Vær opmærksom på

Høj maks. rente

Oplyser ikke ÅOP på forhånd

4,5

Kundeoplevelse

Lendo er meget transparente omkring deres vilkår og service, og har opnået en af de bedste scores på Trustpilot og Google. At scoren ikke er højere skyldes, at Lendo ikke tydeligt oplyser, hvad der er den lavest mulige ÅOP på forhånd.

Lendo tilbyder ikke selv lån, men indhenter tilbud fra andre banker, som du kan sammenligne og vælge i mellem. Lendo er grundlagt i Sverige i 2007 og ejet af Lendo ApS.

Verificeret formidlerLetfinans er ejet af Leadwise A/S med reg. nr. 35644474 med hovedkontor i København.

Udbetaling:

1-2 hverdage ?

Få svar på din ansøgning oftest indenfor få minutter, dog op til 48 timer.

Når du har underskrevet låneaftalen, går der typisk 1-2 hverdage før pengene udbetales til din konto.

Denne information er fundet på Letfinans' egen hjemmeside.

Mikonomi scoren er baseret på baggrund af følgende 4 parametre:

Lånevilkår

Popularitet

Fleksibilitet

Kundeoplevelse

4,35

mikonomi score

4,5

Lånevilkår

Letfinans har partnere der tilbyder fremragende lånevilkår, med en meget lav min. rente og ÅOP.

4

Popularitet

Letfinans er en forholdsvis populær låneudbyder på Mikonomi.dk og er i top 30% af mest valgte lån.

4

Fleksibilitet

Letfinans har en høj godkendelsesprocent på låneansøgninger og stor fleksibilitet på deres lånevilkår. De har dog lidt færre samarbejdende banker end andre lånebrokere på markedet.

14dages fortrydelsesret

Vær opmærksom på

Ingen lån under 10.000 kr.

4,5

Kundeoplevelse

Letfinans har en fremragende Trustpilot score og generel kundetilfredshed der er højere end gennemsnittet. Dog kunne informationen på Letfinans godt være mere transparent og de har heller ikke så mange af de mest kendte låneudbydere.

Letfinans tilbyder ikke selv lån, men indhenter tilbud fra andre banker, som du kan sammenligne og vælge i mellem. Letfinans startede i 2020 og er ejet af Leadwise A/S.

Eksempel:Samlet kreditbeløb: 125.000 kr.Løbetid: 10 årMdl. ydelse: 1.300 kr. til 2.492 kr.Variabel debitorrente: 3,55% til 19,95%ÅOP: 4,28% til 23,51%Saml. kreditomk.: 31.008 kr. til 174.134 kr.Etableringsomkostninger: 2.125 kr. til 7.488 kr.Saml. tilbagebetaling: 156.008 kr. til 299.134 kr.Dette er et affiliate link

Verificeret formidlerDigifinans er ejet af Sambla Group ApS med reg. nr. 40804714 med hovedkontor i Sverige.

Verificeret formidlerDigifinans er ejet af Sambla Group ApS med reg. nr. 40804714 med hovedkontor i Sverige.

Udbetaling:

1-2 hverdage ?

Få svar på din ansøgning med det samme.

Når du har underskrevet låneaftalen, går der typisk 1-2 hverdage før pengene udbetales til din konto.

Denne information er fundet på Digifinans' egen hjemmeside.

Mikonomi scoren er baseret på baggrund af følgende 4 parametre:

Lånevilkår

Popularitet

Fleksibilitet

Kundeoplevelse

4,15

mikonomi score

4,5

Lånevilkår

Digifinans samarbejder med banker der kan tilbyde lave renter og ÅOP i forhold til andre muligheder på listen.

3,5

Popularitet

Digifinans har gennemsnitlig popularitet på Mikonomi.dk og er blandt de 65% mest valgte lån.

4

Fleksibilitet

Som en af meget få på markedet, er det hos Digifinans ikke muligt at låne mindre end 25.000 kr. Til gengæld er der mere fleksibilitet ift. tilbagebetalingstid. Deres liste med samarbejdspartnere er heller ikke blandt de mest omfattende.

14dages fortrydelsesret

Vær opmærksom på

Ingen lån under 25.000 kr.

Hjemmeside kan forbedres

4,5

Kundeoplevelse

Digifinans' Trustpilot score er fremragende og noget bedre end gennemsnittet. Deres hjemmeside og portal kunne dog fremstå mere troværdig og brugervenlig. Digifinans er også mindre gennemsigtige ift. oplysninger til brugerne end andre på listen.

Digifinans tilbyder ikke selv lån, men indhenter tilbud fra andre banker, som du kan sammenligne og vælge i mellem. Digifinans er en del Sambla ApS, der også ejer Sambla og Saverium.

Verificeret formidlerLånio er ejet af Lånio.dk ApS med reg. nr. 42721492 med hovedkontor i København.

Udbetaling:

1-2 hverdage ?

Få svar på din ansøgning med det samme.

Når du har underskrevet låneaftalen, går der typisk 1-2 hverdage før pengene udbetales til din konto.

Denne information er fundet på Lånio's egen hjemmeside.

Mikonomi scoren er baseret på baggrund af følgende 4 parametre:

Lånevilkår

Popularitet

Fleksibilitet

Kundeoplevelse

4,55

mikonomi score

5

Lånevilkår

Lånio samarbejder med banker, der tilbyder nogle af de bedste vilkår for usikrede lån. Det er muligt at få lån med rente og ÅOP, som er blandt de laveste på markedet.

4

Popularitet

Lånio er et af de mest populære valg blandt brugerne på Mikonomi.dk og er i top 30% af lån der oftest bliver valgt. Lånio er derfor også blandt de platforme som brugerne kender bedst.

4

Fleksibilitet

Lånio samarbejder med en række førende banker på sin platform. Godkendelseprocenten på låneansøgninger er høj, selvom få andre låneudbydere på listen har en højere godkendelseprocent.

14dages fortrydelsesret

Vær opmærksom på

Ingen lån under 10.000 kr.

5

Kundeoplevelse

Lånio er i toppen ift. transparens omkring vilkår, service og information, bl.a. ved at bruge uafhængige eksperter til at faktatjekke. Kundetilfredsheden blandt Lånios brugere er blandt de bedste på Trustpilot. Lånio har desuden godt og relevant indhold i form af guides og egne undersøgelser.

Lånio.dk tilbyder ikke selv lån, men indhenter tilbud fra udvalgte banker og er blandt de førende indenfor sammenligning af finansielle tjenester. Lånio.dk har været på markedet siden 2016 og er ligesom Mikonomi.dk ejet af Lånio.dk ApS.

Eksempel:Samlet kreditbeløb: 75.000 kr.Løbetid: 144 mdr.Mdl. ydelse: 676 kr. til 997 kr.Variabel debitorrente: 3,49% til 11,99%ÅOP: 4,63% til 12,98%Saml. kreditomk.: 22.384 kr. til 68.568 kr.Etableringsomkostninger: Ikke oplystSaml. tilbagebetaling: 97.384 kr. til 143.568 kr.Bemærk, at Lånio.dk og Mikonomi.dk begge ejes og drives af Lånio.dk ApS.

Vis alle 7 lån

Ingen låneudbydere matcher din filtering

Andre lånepartnere

Sammenlign lånevilkår for op til 3 lån

Stadig i tvivl? Find dit foretrukne lån, ved at vælge op til 3 låneudbydere, og sammenlign de vigtigste vilkår - kategori, lånebeløb, løbetid, rente, ÅOP og Mikonomi score

Beløb: 5.000 - 400.000 kr.

Beløb: 5.000 - 400.000 kr.

Beløb: 10.000 - 400.000 kr.

Beløb: 20.000 - 1.000.000 kr.

Beløb: 15.000 - 500.000 kr.

Beløb: 25.000 - 400.000 kr.

Beløb: 10.000 - 400.000 kr.

Sammenlign op til 3 lån fra oversigten

Gå til sammenligning

Find sikkert dit næste lån med Mikonomi

Vores evaluering og vurdering af de oplistede banker er uafhængige af, hvordan vi tjener penge, selvom vi modtager en kommission, når du vælger et lån fra vores liste. Kommissionens størrelse vil muligvis påvirke rækkefølgen af de viste lån, men sorteringen, filtreringsfunktionen samt vores Mikonomi Score er ikke påvirket af vores kommission og udelukkende tilpasset brugerens behov. Læs mere om hvordan vi tjener penge og hvordan vi vurderer bankerne.

Følgende og andre medier har bragt historier om Mikonomi.dk

Leder du efter finansiering til ny bil? På Mikonomi.dk har vi samlet en række af de førende låneudbydere, som kan hjælpe dig med et billån, hvad end det er til almindelig bil, hybrid eller billån til elbil. Med vores låneoversigt får du et hurtigt overblik over dine muligheder og kan nemt sammenligne og vælge det bedste billån, der passer til dine behov.

Bedste billån i 2024

I listen herunder finder du de 5 billigste billån i 2023 fra denne undersøgelse: Danmarks billigste billån 2023. På den måde kan du nemt danne dig et overblik og se, hvilke banker der tilbyder den lavest mulige ÅOP og dermed det billigste billån.

Top 5 billigste billån med udbetaling

Låneudbyder

ÅOP

Djurslands Bank

3,36%

Sparekassen Sjælland

3,80%

Express Bank

4,31%

Bank Norwegian

4,78%

Middelfart Sparekasse

4,84%

ÅOP er taget fra bankernes egen hjemmeside og er et udtryk for den lavest mulige ÅOP, som banken kan tilbyde ved et lån på 148.000 kr. og en udbetaling på 20%. Du kan bruge listen til at danne dig et overblik, men vi anbefaler at du også laver din egefn research før du låner penge.

Mikonomi anbefaler

Se de bedste lån fra april 2024 nedenfor. Denne liste bliver gennemgået og opdateret mindst en gang om måneden.

Når du skal vælge bilfinansiering til din nye eller brugte bil, bør du forholde dig til 3 faktorer, som bliver afgørende for din pris:

Hvorvidt du vil lægge udbetaling

Hvorvidt du ønsker at stille sikkerhed

Hvorvidt du ønsker fast eller variabel rente

1. Først skal du gøre klart, hvorvidt du ønsker et billån med udbetaling eller et billån uden udbetaling. Lægger du selv udbetalingen, typisk på 20% af bilens værdi, kan du ofte få et billigere lån. Det kræver dog, at du har den forventede kapital.

2. Herefter skal du vurdere, om du ønsker et billån med sikkerhed. Dvs. at långiver tager sikkerhed i bilen, og på den måde minimerer sin risiko ved bilfinansieringen. Denne mulighed får du typisk, hvis du låner til bil i banken. Igen, vil du ved at stille sikkerhed, typisk blive tilbudt bedre lånevilkår.

3. Derudover skal du vælge, om du vil have fast eller variabel rente på dit lån. Det er ikke hos alle udbydere, at du får tilbudt denne valgmulighed. En fast rente kan være dyrere, men vil samtidig give dig sikkerhed i din økonomi. En variabel rente vil derimod følge markedet, og du kan altså ende med et billigere billån, hvis den falder under dit fastforrentede tilbud.

Med vores låneberegner, kan du beregne dit billån. Her vil du få mulighed for både at vælge med og uden udbetaling. Der er i større grad åbnet op for billån uden udbetaling, hvilket giver kunden uden frie likvider en chance for at låne det fulde beløb til en ny bil. Det vil således give dig med det mere akutte behov bedre muligheder.

Billån beregner

Samlet tilbagebetaling: Månedlig ydelse: Kreditomkostninger: ÅOP:

Overblik

Rente

Gebyr

Lånebeløb i kr.

Tilbagebetalingsplan

Termin

Rente

Afdrag

Ydelse

Saldo

💾 Hent tilbagebetalingsplan som Excel-fil

Når du beregner dit billån med eller uden udbetaling, skal du således tage højde for de omkostninger det medfører. Ligesom tidligere nævnt skal lånet matche dit økonomiske råderum. Den indlysende fordel ved et billån med udbetaling er at der stilles større sikkerhed, hvilket giver lavere rente og lavere ydelse.

Dine udgifter, når du beregner lån til bil

Når du skal lave en samlet beregning af billån, vil du få en væsentligt bedre overblik, hvis du også tager de udgifter med, som du får i forbindelse med selve bilkøbet. Her tæller bl.a. også bilforsikring og udgifter til det offentlige. Størrelsen på disse udgifter vil alt andet lige være lig størrelsen på dit samlede billån.

For at lave en billån beregning kan du nedenfor se præcis hvilke faktorer det er, du kommer til at betale for. Typisk vil udgifterne til det offentlige være samlet som tinglysningsomkostninger.

Udbetalingen

Den pålydende rente

Registreringsafgift af pant i bilbog

Panthaverdeklaration

Stiftelsesprovision

Administrationsomkostninger

Retsafgift for pantebrev

Billån i banken, hos finansieringsselskab eller hos bilforhandleren?

Går du rundt med drømmebilen i tankerne, men ikke har alle pengene i pungen, så kan bilfinansiering hjælpe dig godt på vej. Der er mange måder, at finansiere din nye bil på.

Tre oplagte muligheder er:

Banklån

Finansieringsselskab

Forhandlerfinansiering

Du behøver ikke at skulle låne til dyre luksus- og specialbiler, for at kigge på bilfinansiering i banken. Du kan også finde gode bilfinansieringsmuligheder, selv til privat køb af en brugt bil.

Hvis du er husejer, kan der være mulighed for, at du kan bruge din friværdi i boligen til at finansiere din nye bil. Med sikkerheden i din boligs friværdi, kan du få lov til at låne til lav rente og på den måde få et fordelagtigt lån.

Hvis du skal låne til en standardbil, kan det være, at du overvejer at låne ved et finansieringsselskab.

Her skal du være opmærksom på at finansieringsselskabernes regler i forhold til renter og afdrag ofte er meget varierende. Derfor er omkostningerne forbundet med deres lån også meget forskellige. Det betyder, at det er meget vigtigt, at du har dette for øje og sørger for at læse alt det, der står med småt.

Derfor kan det være en god hjælp, når du skal finde billån, at bruge vores sammenligningstjeneste, som kan gøre det mere overskueligt for dig, når du undersøger finansiering til din nye bil.

Nye biler finansieres ofte ved en autoforhandler. Bilforhandlerne har som regel en betydelig indtægt, når de udbyder billån, fordi deres etableringsomkostninger ofte er høje.

Fordelene er dog at renterne er lave og det er nemt som forbruger at optage et lån hos en bilforhandler. Du får nemlig det hele samlet - både bilen og lånet. Vi anbefaler, at du bruger en online sammenligningstjeneste for at få den bilfinansiering, som passer allerbedst til dine behov.

Finansiering som forbrugslån eller billån?

Man kan på sin vis argumentere for, at et billån er det samme som et forbrugslån, eftersom at en bil er en del af ens forbrug. Et billån varierer dog fra et forbrugslån, ved at bilen er et håndgribeligt aktiv i modsætning til andre ting, som man finansierer med et forbrugslån.

Låner man penge til renovering af huset eller en ferie, bruges pengene med det samme, og man har ikke noget aktiv tilbage efter forbruget. Anderledes er det, når man køber en bil. Selvom en bils pris falder med det samme, du kører hjem fra forhandleren, så vil bilen stadig have en vis værdi selv efter mange år.

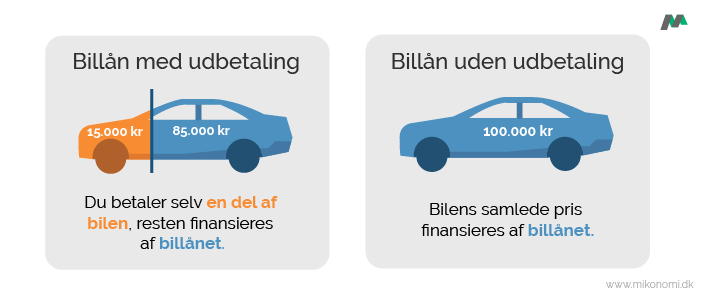

Når du ansøger om et billån, kræves det i nogle tilfælde, at du betaler et vis beløb forud for din bilfinansiering. Dette kalder man en udbetaling.

Nu kan det være, at du overvejer:

"Hvor stor skal en udbetaling være?"

Oftest er udbetalingen 20% af salgsprisen, hvis du handler med en autoforhandler.

Du vil sjældent blive krævet en udbetaling, når du ansøger om et privatlån. Ikke alle långivere har et krav om udbetaling før du kan få din bilfinansiering. Udbetalingen giver dog långiveren en sikkerhed og dermed også muligheden for at långivere kan nedsætte risikoen ved at udbyde lånet. Derudover viser udbetalingen før bilfinansieringen også, at du som kommende låner har din økonomi i orden og har et finansielt overskud.

Forskellen på billån med og uden udbetaling

Netop fordi en bil er et håndgribeligt aktiv, fører det ofte til, at långiver ser en mulighed for at minimere sin risiko ved at give et billån. Det kan långiver gøre ved at kræve, at der lægges en udbetaling, for at lånet kan optages.

Det er dog ikke alle billån, der har udbetaling som et krav. Grunden til at en udbetaling kan være en god idé, ligger blandt andet i den signalværdi det medfører. Hvis man som låntager har penge med sig, som man har opsparet, signalerer det både økonomisk råderum samt dedikation til billånet. Det kan medføre en lavere rente eller forbedrede lånevilkår, da långivers risici er minimeret.

Hos nogle långivere har du mulighed for fuld finansiering af billånet - dvs. 100% af bilen pris som lån. En udbetaling er altså ikke nødvendig. Andre långivere vil have et krav om udbetaling, hvor kravet typisk ligger på ca. 20% i udbetaling. Den billigste bilfinansiering er altså ikke bestemt af udbetaling eller ej, men derimod bør det baseres på den samlede udregning.

Nedsættelse af hovedstol

Udover signalværdien kan frie midler til at lave en udbetaling på et billån være en god idé, fordi det helt praktisk nedsætter den hovedstol, hvorpå du skal afdrage og betale renter. Det medfører altid en mere fordelagtig fordeling mellem afdrag og renter. Inden du vælger at gøre dette, skal du dog tjekke hvilke af dine lån der er dyrest for dig. Typisk vil man i en husholdning, have flere forskellige typer lån og det kan altid bedst betale sig at lægge sin udbetaling der, hvor man betaler de højeste renter.

En anden måde at reducere det beløb, du har behov for at låne, er naturligvis at forhandle om bilens pris. Det gælder både med helt nye biler og brugte biler. Du kan bruge denne beregner til bilvurdering på Tjekbil.dk, til at få en idé om prissætningen på en bil.

Forskel på billån med eller uden sikkerhed

At stille sikkerhed ved et billån er det samme som at långiver tager pant i bilen. Det betyder, at långiver har råderet over at sælge bilen, hvis lånets betingelser ikke bliver overholdt. Det er en anden måde at minimere risikoen for långiver på, men kommer således kun i spil hvis lånet bliver misvedligeholdt.

Ligesom med udbetalingen er det ikke alle långivere som kræver sikkerhed på et billån. Ofte er det noget man selv kan bestemme om man vil, men man skal være opmærksom på, at det kan give nogle fordele i form af en lavere rente og/eller ydelse på billånet, på grund af den øgede sikkerhed långiver oplever. Derfor kan man med fordel tilbyde sikkerhed mod et billigere billån.

Ejendomsforbehold

Der er tale om et ejendomsforbehold, når du optager dit billån ved en autoforhandler. I den forbindelse skal du betale mindst 20 % af købesummen i udbetaling på bilen, og du får en købekontrakt. I tilfælde af, at du ikke betaler dine ydelser på lånet, så kan långiveren, ved hjælp af ejendomsforbeholdet, tvinge dig til at sælge bilen og på den måde nedbringe billånet.

Løsørepantebrev

Hvis du til gengæld optager dit billån ved et låneinstitut, er der ikke nødvendigvis et krav om udbetaling. I princippet er der tale om et personligt lån, hvor bilen bruges som sikkerhed. Dette kaldes et løsørepantebrev og vil fungere som den sikkerhed långiver ellers ville få ved en kontant udbetaling. Der forekommer derfor en form for sikkerhedserstatning.

Optimal løbetid ved bilfinansiering

Så snart du kører din nye bil væk fra forhandleren, vil bilens værdi falde og blive ved med dette.

Nu tænker du sikkert:

"Hvad har det med lånets løbetid at gøre?"

Det er vigtigt, at du finder en løbetid til din bilfinansiering, som stemmer overens med din bils værdi. Bilens alder (når du køber brugt) og dit kørselsforbrug har indflydelse på den beslutning du bør tage i forbindelse med din bilfinansierings løbetid.

Hvordan beregner du løbetid?

Tommerfingerreglen er:

Jo flere kilometer du kører om året, jo lavere bør din løbetid være. Kører du mellem 10.000 og 20.000 km om året, kan du derfor som udgangspunkt sætte din løbetid til at være mellem 6 og 8 år. Kører du derimod i omegnen af 40.000 km om året eller hele 60.000 km om året, så bør du sætte din løbetid ned. Den bør i dette tilfælde være omkring 3-5 år. Du bør dog altid selv tage en individuel vurdering af løbetiden på din bilfinansiering.

Løbetid vs. kørselsforbrug

Antal kilometer

Optimal løbetid

10.000 km.

8 år

20.000 km.

7 år

30.000 km.

6 år

40.000 km.

5 år

50.000 km.

4 år

60.000 km.

3 år

Hvor lang løbetid bør du vælge?

Du bør som regel aldrig vælge en løbetid, som er længere end den tid, du regner med at have bilen i.

Et forklarende eksempel:

Vælger du en løbetid på 20 år, men sælger bilen efter 10 år eller på anden måde skiller dig af med den inden de 20 år er gået, så betaler du af på en bil, som du ikke længere har.

Derfor:

Du bør grundigt overveje, hvor mange år du forventer at have bilen i. På den måde undgår du at betale for noget, som du ikke længere har og sikre dig, at du har friværdi til købet af din næste bil.

Fast eller variabel rente på billån

Noget andet, der kan påvirke prisen på din bilfinansiering samlet set, er, om du har valgt fast eller variabel rente.

Nu er der sikkert en klokke der ringer, men lad os lige forklare det endnu en gang:

Med et fastforrentet lån er lånet fastsat til en højere rente, hvilket betyder, at din låneydelse vil være højere nu og her. Til gengæld er du sikret en fast rente og dermed fast låneydelse hele din låneperiode.

Med en variabel rente får du en lavere lånerente og dermed en lavere låneydelse her og nu. Til gengæld kan du ikke være sikker på, at låneydelsen vil forblive lav, da den retter sig efter renteudviklingen, som kan falde og stige.

Jo længere tid din låneperiode forløber, jo større sandsynlighed er der for, at renten vil stige og falde.

Derfor:

Det anbefales ofte, at du vælger variabel rente, hvis du skal købe en brugt bil, og fast rente, hvis du skal købe en ny bil.

Sådan vælger du det rigtige billån

Denne artikel har med flere vinkler prøvet at stille samtlige variabler op, som vil forekomme i forbindelse med det bedste billån for dig som både ny og gammel billist. De forskellige afsnit har belyst de mest kritiske områder i anskaffelsen af et billigt billån.

"Hvad har vi lært?"

Kort sagt, at der er mange af dine egne overvejelser bag både bilkøbet og billånet, som vil afgøre din samlede pris.

Først og fremmest skal bilen være brugt eller ny, og hvor stor skal den være? Denne del vil have direkte indvirkning på dit lånetilbud. Hernæst skal det afgøres, hvorvidt det bedste billån er med udbetaling eller ej. Udbetalingen vil sikre dig et billigere billån, men kræver altså at du har likvider til en her-og-nu betaling. Herefter skal løbetiden bestemmes. Her lærte vi, at den bør være det antal år, som du forventer at have bilen. Denne vurdering bør ske, så du undgår at betale af på dit lån, efter at du har afskaffet bilen.

Selve lånetilbuddet vil være op til den valgte låneudbyder at definere. Dit valg om fast- eller variabel rente, vil have indvirkning på den samlede lånepris - baseret på din personlige risikovillighed.

Det bedste billån på markedet bestemmes altså i høj grad af dig som billist. Brug vores oversigt i toppen af siden til at finde et billigt billån, om du søger bilfinansiering til den fulde pakke eller blot til udbetalingen.

Gå til oversigten her!Find det bedste billån på under 2 min

Signe sidder til dagligt med udvikling af indhold, research og analyse på Mikonomi.dk. Hun har siden 2017 skrevet artikler om tendenser i privatøkonomien og udarbejdet guides til de danske forbrugere. Signe går desuden op i, at alle skal kunne forstå de økonomiske begreber og skriver passioneret på et letforståeligt sprog. Signe er uddannet på Københavns Universitet og hendes arbejde er blevet udgivet i flere danske medier bl.a. Berlingske.