Lån trods RKI: Statistik og FAQ

Kan jeg låne penge, selvom jeg står i RKI?

Hvor kan man låne penge, når man er i RKI?

Hvor kan jeg få hjælp til at komme ud af RKI?

Kan jeg låne penge, selvom jeg står i RKI?

Det korte svar er nej. Det er ikke muligt at låne penge ved almindelige banker og låneudbydere af usikrede lån, hvis du er registreret i RKI eller Debitor Registret, som begge er skyldnerregistre.

Det lidt mere uddybende svar er, at du måske godt vil kunne finde lånemuligheder fx fra bekendte eller private udlånere, pantsætningsudlånsvirksomheder eller lånevirksomheder, som tilbyder lån med kautionist.

Du vil dog ikke kunne blive godkendt til lån fra almindelige låneudbydere og banker.

Vi fraråder alle former for låntagning, hvis du er registreret i RKI eller Debitor Registret, da det ofte vil være både dyrere og økonomisk usikkert at gældsætte dig yderligere.

I denne artikel beskriver vi, hvorfor du ikke kan låne, når du står i RKI, hvad RKI er, og hvad du kan gøre for at komme ud af RKI.

Hvorfor kan jeg ikke låne, når jeg står i RKI?

Når du ikke kan blive godkendt til at låne på grund af registrering i RKI eller Debitor Registret, skyldes det hovedsageligt to ting, som dog er tæt forbundne.

For det første står du registreret som dårlig betaler i RKI eller Debitor Registret, fordi du gentagne gange ikke har betalt dine regninger. Det vil helt nøgternt sige, at der for banken er stor risiko forbundet med at låne dig penge. De kan ikke være sikre på, at du er i stand til at betale lånet tilbage.

For det andet er bankerne og låneudbyderne forpligtede til kun at udlåne ansvarligt. Det betyder, at det i princippet er ulovligt for udlånsvirksomheder at låne penge til forbrugere, som ikke har råd til at låne.

Bankerne vurderer din kreditværdighed og på baggrund af denne, hvorvidt det er ansvarligt eller ej for dig at låne. Står du registreret som dårlig betaler, vil det ikke være ansvarligt for dig at låne, fordi du i forvejen har gæld.

Det er altså en sikkerhed for, at du låner på en ansvarlig og fornuftig måde.

Hvis du ansøger om et lån igennem en normal udlåningsvirksomhed eksempelvis en bank eller online forbrugslånsudbyder, og du ikke bliver godkendt, skyldes det, at banken vurderer, at der ikke er tilstrækkelig sikkerhed for, at du har mulighed for at betale lånet tilbage.

Søger du alligevel videre og finder en alternativ lånemulighed, har du ikke samme sikkerhed for, at du vil blive tilbudt et ansvarligt lån. Derfor anbefaler vi ikke denne type låntagning.

Er samlelån trods RKI muligt?

Man skulle måske tro, at det ville være muligt at få et samlelån, selvom man står registreret i RKI, fordi et samlelån jo kan hjælpe dig med at komme hurtigere og billigere af med din gæld.

Dog gælder de samme regler stadig her som ved andre almindelige forbrugslån fra banker og udlånsvirksomheder.

Hvis banken vurderer, at du ikke har råd til at låne, har du heller ikke råd til at samle din gæld ved hjælp af et samlelån.

Grunden til dette er, at et samlelån faktisk er den helt samme lånetype som almindelige forbrugslån. Det er usikrede lån, hvor du uden at stille sikkerhed kan låne et vist beløb. Typisk op til 500.000 kr.

Står du registreret som dårlig betaler, vil det være et klart signal til banken om, at din økonomi ikke er holdbar til at få et nyt lån. Dette gælder også for samlelån.

Hvad er RKI?

RKI er en database, hvor Experian registrerer dårlige betalere. Der findes også et andet register, der hedder Debitor Registret, som fungerer på samme måde.

Disse to er de to største registre over dårlige betalere i Danmark.

Formålet med RKI og Debitor Registret er, at virksomheder og pengeinstitutter kan indhente informationer om din kreditværdighed og undersøge, om du er registreret som dårlig betaler, inden de indgår i en handel med dig eller tilbyder dig et lån.

Det fungerer på den måde, at virksomheder angiver kunder, som enten ikke har mulighed for eller glemmer at betale deres regninger, til Experian og/eller Debitor Registret.

Herefter skriver de to registre personen op med navn og adresse, så det bliver muligt for andre virksomheder at slå personer op. Det er kun virksomheder som er kunder af Experian og Debitor Registret, der kan angive og slå personer op.

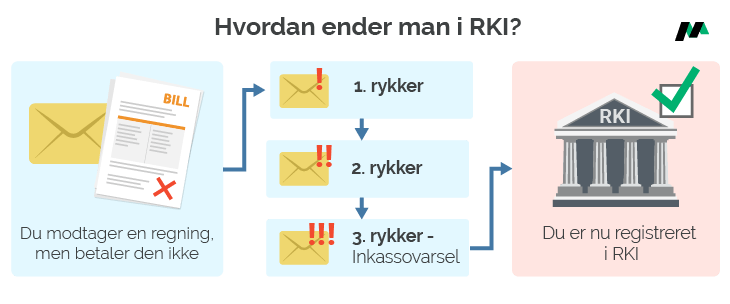

Hvordan ender man i RKI?

Du kan ende i RKI, når en virksomhed tre gange har rykket dig for en regning og i den sidste advaret om, at du vil blive registreret i RKI, hvis du ikke betaler.

Bliver du registreret i RKI eller Debitor Registret, vil du få en meddelelse fra dem. Du kan blive registreret i enten det ene eller det andet og begge to på en gang.

I RKI kan du kun blive registreret, hvis du skylder mindst 7.500 kr. til det offentlige. Beløbsgrænsen er dog noget mindre, hvis du skylder penge til en virksomhed. Har du en gæld på 1.000 kr. eller derover, vil du blive registreret i et åbent register, som er tilgængeligt for alle RKI’s kunder.

Er din gæld på mellem 200 kr. og 1.000 kr., kan du stadig blive registreret i RKI, men du vil blive skrevet op i et lukket register, hvilket betyder, at dine oplysninger ikke vil være tilgængelige.

I Debitor Registret bliver du kun skrevet op, hvis du skylder 1.000 kr. eller mere.

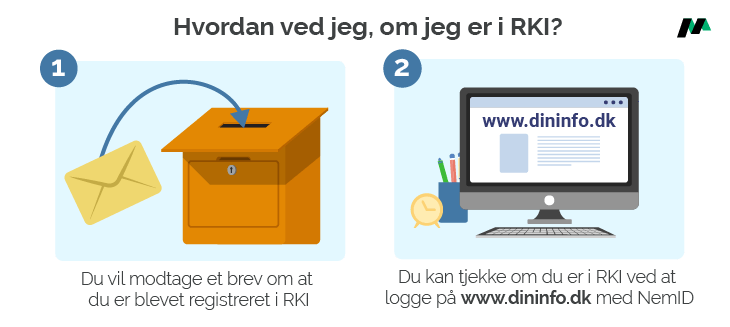

Hvordan finder jeg ud af, om jeg står i RKI eller Debitor Registret?

Du vil altid få en advarsel inden, du bliver skrevet op i registrene, så du i princippet burde være blevet informeret om, at du står i RKI eller Debitor Registret.

Er du alligevel i tvivl, kan du nemt tjekke det ved at logge ind på henholdsvis dininfo.dk og mindbroplysning.dk med NemID.

Når du er logget ind vil du med det samme se, om du er registreret eller ej. Du kan dog ikke se dit skyldige beløb pr. dags dato. For at få denne information skal du kontakte den eller de virksomheder, som har angivet dig til RKI og/eller Debitor Registret.

Hvem kan se, at jeg er registreret i RKI?

Danske virksomheder og offentlige myndigheder, der er kunder hos Experian og Bisnode, der ejer Debitor Registret, kan søge efter privatpersoner i de to registre og se, om du er registreret eller ej.

De kan ikke se, om du har været registreret tidligere, eller hvilket beløb du er registreret med. De kan kun se, om du er registreret nu.

Når du har været registreret i 5 år, så bliver registreringen slettet, og du kan ikke blive registreret for den samme gæld to gange. At registreringen bliver slettet, betyder dog ikke, at din gæld bliver slettet. Du skal stadig betale det skyldige beløb til den pågældende virksomhed.

Hvad er konsekvenserne ved at være registreret som dårlig betaler?

Er du registreret i et skyldnerregister, vil du opleve, at dine økonomiske muligheder er indskrænkede. Det har derfor en væsentlig indvirkning på din hverdag.

Du kan eksempelvis ikke optage lån eller indgå i en abonnementsbaseret service, hvor du månedligt skal betale et beløb for en bestemt ydelse. Det kunne eksempelvis være:

- At købe telefon med abonnement

- At købe ting på afbetaling

- At købe og få udført entreprenørarbejde.

Du kan også opleve, at du blive afkrævet at betale forud, fordi virksomheden vil være sikker på, at du er i stand til at betale det fulde beløb.

Grunden til ovenstående er, at du allerede har gæld, som du ikke har tilbagebetalt. Det er derfor usikkert for virksomheder, om du vil være i stand til at betale dem, hvis de laver en handel med dig.

Hvor kan man låne penge, når man er i RKI?

Som vi har været inde på allerede, kan det godt være, at du vil kunne finde alternative lånemuligheder, selvom du står i RKI.

Der kan eksempelvis være følgende lånemuligheder:

- Lån af private, bekendte, venner eller familie

- Lån ved hjælp af pantsætning af værdier

- Lån ved hjælp af kautionist.

Vi vil dog på det kraftigste fraråde at låne penge, når du er registreret I RKI eller Debitor Registret, før du har fået betalt din gæld af.

I stedet anbefaler vi, at du får skabt et overblik over din gæld, eventuelt laver en realistisk afbetalingsplan med din kreditor og får betalt gælden af først.

Pas på alternative lånemuligheder og snyd

Står du registreret i RKI, er du måske ret desperat for at komme ud registret og videre med dit liv. Det kan lokke dig til at finde alternative lånemuligheder. Du skal dog være meget påpasselig med at låne, når du er registreret i RKI eller Debitor Registret.

Årsag 1: Fordi din økonomi i forvejen er presset af at have gæld, er det ikke smart at optage mere gæld.

Årsag 2: Du kan opleve virksomheder, som vil prøve at snyde dig. Eksempelvis har vi hørt om virksomheder, som lokker med at kunne give lån uden kreditvurdering. Du skal bare betale et ansøgningsgebyr. Når de så vender tilbage med beskeden om, at de ikke kan tilbyde dig et lån, kan du ikke få ansøgningsgebyret tilbage.

- Betal ikke for administrationsgebyr, før du har fået en fuldstændig låneaftale

- Undersøg lånets ÅOP, der maksimalt må være på 25%

- Tjek om det er en troværdig, dansk udbyder kontrolleret af Finanstilsynet.

Følger du ovenstående råd, mindsker du risikoen for at blive taget ved næsen. Derudover vil vi gerne pointere, at det er en langt bedre idé at fokusere på, hvordan du kan komme af med din gæld, og på den måde blive slettet fra registreret, i stedet for at bruge energi på at søge efter alternative lånemuligheder.

Hvor kan jeg få hjælp til at komme ud af RKI?

Den nemmeste måde at blive slettet fra registret er at betale din gæld. Betaler du din gæld til din kreditor, skal de straks melde det til RKI, som vil slette din registrering med det samme.

Har du ikke råd til at betale din gæld, kan du lave en kreditaftale med den pågældende virksomhed. Nogle gange kan en afbetalingsaftale med din kreditor være nok til, at de vil slette dig fra registreret.

Efter 5 år vil du blive slettet automatisk fra registret, men din gæld vil stadig bestå, og du vil derfor stadig have svært ved at optage lån.

Vi anbefaler derudover, at du læser Forbrugerrådet Tænks guide: RKI: Sådan kommer du ud af registret.

Statistik om RKI - Ny rapport fra Experian

Experian udgiver to gange gange om året en opgørelse over, hvor mange danskere der er registreret i RKI. I denne opgørelse kommenterer de blandt andet udviklingen af antal personer registreret, andelen af forskellige aldersgrupper og demografien.

Herunder præsenterer vi udvalgt data fra den seneste opgørelse: Nye RKI-tal afslører velpolstrede danskere.

Opgørelsen indeholder bl.a. følgende resultater:

- Pr. 1. juli 2021 var 174.376 danskere registreret i RKI. Det er hele 25% færre end i begyndelsen af 2014, hvor ca. 233.000 danskere var registreret som dårlig betaler.

- Den samlede misligholdte gæld er på lidt mere end 11,1 mia. kr. En reduktion på hele 5,8 mia. kr. siden 2014, svarende til 34%.

- En gennemsnitlig RKI registreret har misligholdt gæld for ca. 64.000 kr.

- Blandt 31-40 årige er ca. 5,89% registreret i RKi - højest blandt alle aldersgrupper

- I kommunerne er der stor forskel på andelen af RKI-registrerede. Lolland kommune har den største andel i landet. Her er hele 8,75% af befolkningen i RKI. Modsat er Allerød kommune med kun 1,19%.

Danskerne er blevet bedre til at betale deres regninger under corona

Under coronapandemien er danskerne blevet bedre til at betale deres regninger, og det viser sig både i forhold til, at der er færre danskere registreret samt at den samlede gæld er faldet.

Der er omkring 174.000 danskere registreret i RKI. Det er omkring 16.000 færre registreringer sammenlignet med sidste år, hvor der var 190.000 danskere registreret i RKI.

Efter første halvår af 2021 var 174.376 danskere registreret i RKI, mens tallet for et år siden var 190.064. Vi har dermed set et markant fald i antallet af danskere, der ikke kan betale regningerne til tiden. Det er en lidt overraskende udvikling at se tilbage på med tanke på den situation og usikkerhed, vi stod i for cirka halvandet år siden.

Generelt har vi haft en positiv tendens siden 2014, som er året med flest registrerede i RKI, hvor 233.000 danskere var registrerede. Fra 2014 til 2021 er der altså over 58.000 færre i RKI, hvilket svarer til et fald på 25%.

Denne positive tendens viser sig også i, at den samlede gæld er faldet med 34,33% siden 2014, hvor den toppede med 16,9 milliarder kr.

Hos Experian mener man, at den seneste periode med corona har haft en positiv indvirkning på danskernes evne til at betale regningerne. Det skyldes blandt andet, at de mange nedlukninger har givet færre forbrugsmuligheder.

Den generelle samfundsøkonomi spiller i stor stil ind på antallet af registreringerne i RKI, og på toppen af en periode hvor der ikke har været mulighed for at bruge penge for ferier, kulturliv, byture samt behovet for nyt tøj ikke har været det samme, samt udbetaling af feriepenge, er det vores formodning at flere har brugt penge på at nedbringe gæld og hermed også antallet af RKI registreringer. De ændrede regler indenfor forbrugslån har formodentlig ført til stop for optagelse af nye lån, men ikke til færre registreringer.

Stor forskel i andelen af RKI-registreringer i kommunerne

Den største koncentration af RKI-registrerede findes i Region Sjælland, hvor der dog er stor forskel kommunerne i mellem. Lolland er kommunen med den højeste andel af befolkningen i RKI - 8,75%. Omvendt er andelen i Allerød blot 1,19%. Det er dermed kommunen med den mindste andel.

Herunder ser du et kort over andelen af registrerede dansker i hver enkelt kommune.

Region Sjælland

I Region Sjælland finder vi den største forskel i forhold til andelen af RKI-registrerede i kommunerne. Her er den mindste andel i Solrød Kommune med 1,97% af befolkningen, mens der er 8,75% registrerede i Lolland Kommune.

- Solrød kommune: 1,97%

- Lejre kommune: 2,20%

- Roskilde kommune: 2,35%

- Lolland kommune: 8,75%

- Guldborgsund kommune: 6,59%

- Slagelse kommune: 5,77%

Region Hovedstaden

I Region Hovedstaden findes den mindste andel af RKI-registrerede i Allerød, Gentofte og Dragør, mens den største andel findes i Ishøj, Brøndby og Albertslund. Her er der også forholdsvis stor forskel på kommunerne, men ikke lige så stor forskel som der er i Region Sjælland.

- Allerød kommune: 1,19%

- Gentofte kommune: 1,55%

- Dragør kommune: 1,56%

- Ishøj kommune: 5,86%

- Brøndby kommune: 5,25%

- Albertslund kommune: 4,87

Region Midtjylland

I Region Midtjylland har Skanderborg, Favrskov og Odder den mindste andel af RKI-registreringer, mens andelen er størst i Randers, Norddjurs og Horsens.

- Skanderborg kommune: 1,76%

- Favrskov kommune: 2,39%

- Odder kommune: 2,48%

- Randers kommune: 4,41%

- Norddjurs kommune: 4,33%

- Horsens kommune: 4,06%

Region Nordjylland

I Region Nordjylland er den mindste andel i Rebild, på Læsø og i Aalborg, mens andelen er størst i Vesthimmerland, Mariagerfjord og Hjørring.

- Rebild kommune: 2,74%

- Læsø kommune: 2,84%

- Aalborg kommune: 3,14%

- Vesthimmerland kommune: 4,44%

- Mariagerfjord kommune: 4,20%

- Hjørring kommune: 4,14%

Region Syddanmark

I Region Syddanmark er andelen mindst på Fanø, Ærø og i Billund Kommune, mens den er størst i Haderslev, Tønder og Langeland Kommune.

- Fanø kommune: 1,79%

- Ærø kommune: 2,98%

- Billund: 3,37%

- Haderslev kommune: 5,31%

- Tønder kommune: 5,16%

- Langeland kommune: 5,12%

Personer i 30’erne er oftere registreret i RKI

Den største koncentration af registrerede danskere i RKI er personer i aldersgruppen 31 år til 40 år, ifølge den seneste opgørelse. I denne aldersgruppe er 5,89% i RKI og kigger vi på de 31-årige alene er 6,01% at finde i registret.

Herefter følger aldersgruppen 41-50 årige, hvor 5,22% er i RKI. Landgennemsnittet på tværs af aldersgrupper i Danmark er 3,72%.

Selvom den samlede misligholdte gæld er faldet i løbet af de seneste år, er gennemsnitsbeløbet for aldersgruppen 31-40 år steget i løbet af 2021.

Især i aldersgruppen mellem 31 og 40 år er den største koncentration af registrerede, og når aldersgruppen samtidig skylder et rimelig stort beløb, er det negativt. I begyndelsen af 2021 skyldte gruppen lidt over 51.000 kroner i snit, mens gennemsnitsbeløbet nu er over 53.000 kroner. Det kan tyde på, at der er en del nyslåede familier, der slås med at få pengene til at række til store faste udgifter og forbrug.

Ofte stillede spørgsmål og svar

Først og fremmest bliver du altid meddelt, at du bliver registreret i et skyldnerregister. Hvis denne meddelelse på den ene eller anden vis skulle gå tabt, og du bliver registreret uden at vide det, så kan du logge ind på:

Du skal bruge NemID begge steder.

Du bliver slettet, når du har betalt din gæld, og virksomheden har givet besked til skyldnerregistrene om at slette dig.

Du kan maksimalt være registreret i 5 år. Efter det vil du automatisk blive slettet. Din gæld består dog stadig, hvis du ikke har betalt den.

Du kan ikke låne ved almindelige banker og låneudbydere. Du kan finde alternative lånemuligheder eksempelvis via private, pantsætning eller lån med kautionist, men det anbefaler vi ikke.

Der er ca. 174.000 danskere registreret i RKI ifølge den seneste opgørelse fra Experian ultimo juni 2021.