Undersøgelse: Hvem er de mest forgældede i Danmark?

Disse kommuner har den højeste gældsfaktor

Jo højere indkomst - jo større gældsfaktor

Danmarks laveste gældsfaktor findes på Københavns Vestegn

Disse kommuner har den højeste gældsfaktor

Gæld har længe været en betydelig post i danskernes privatøkonomi, og det er meget usandsynligt, at du i dag kan komme gennem livet uden at optage nogen form for gæld. Det indikerer data fra OECD, som viser, at Danmark er verdens mest forgældede nation. Muligheden for at optage gæld giver danskerne en frihed til at komme frem i livet, som det moderne samfund ikke kan undvære.

Den gennemsnitlige danske husstand har, ifølge Danmarks Statistik, en samlet gæld på næsten 860.000 kr. Der er stor forskel på den gennemsnitlige gæld i de danske kommuner, hvor Brøndby Kommune har den laveste gæld pr. husstand, og Gentofte Kommune har den højeste gæld pr. husstand. Derudover har den gennemsnitlige danske husstand en årlig indkomst på 536.000 kr. Mikonomi.dk har undersøgt forholdet mellem dette i Danmarks kommuner, som bliver kaldt gældsfaktor.

Gældsfaktor er forholdet mellem din husstands årlige indkomst før skat og din husstands samlede gæld. Den udregnes ved at dividere din husstands samlede gæld med din husstands samlede indkomst.

Jo højere indkomst - jo større gældsfaktor

Det er generelt set kommunerne uden for Danmarks største byer, som har den største gennemsnitlige gældsfaktor pr. husstand. Kommunerne med den højeste gældsfaktor ligger spredt over Danmark, men der er en tendens til, at der følger en høj gældsfaktor med en høj indkomst.

Nord for København har flere kommuner en høj gennemsnitlig årlig husstandsindkomst og gæld. Der er tale om Gentofte, Rudersdal, Lyngby-Taarbæk, Furesø, Allerød og Egedal. Gentofte kommune topper listen med en gennemsnitlig gæld pr. husstand på 2.111.000 kr., som næsten er tre gange så høj som Danmarks gennemsnit. Det medvirker til, at disse kommuner ligger i toppen af listen med nogle af de højeste gældsfaktorer i Danmark. Derudover er kommuner som Dragør, Rebild, Brønderslev og Jammerbugt kommunerne i Jylland med den højeste gældsfaktor.

Sammenhængen mellem høj indkomst og høj gæld kan forklares enkelt. Jo højere indkomst du har, jo højere beløb kan du låne hos banken eller realkreditinstitutter. Der findes mange andre faktorer privat og i kommunerne, men ofte hænger den høje gæld sammen med en højere indkomst.

Danmarks laveste gældsfaktor findes på Københavns Vestegn

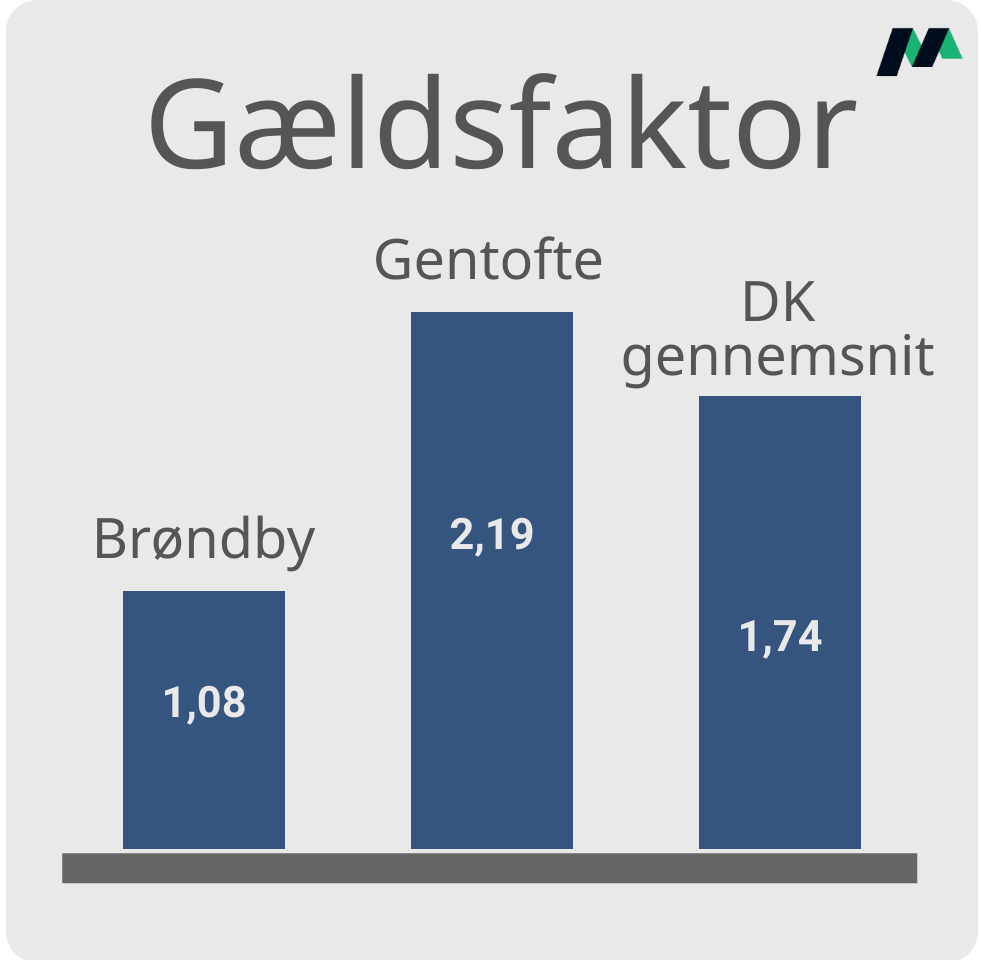

Der er stor forskel på Danmarks højeste og laveste gennemsnitlige gældsfaktor i kommunerne. Gentofte Kommune har en gældsfaktor, som er 2,19 gange højere end deres årlige husstandsindkomst før skat. Den er over dobbelt så høj som Brøndby Kommunes gældsfaktor, som er nede på at være 1,08 gange større end den gennemsnitlige husstandsindkomst før skat. Det betyder, at man i Brøndby Kommune gennemsnitligt har en gæld, der er 8% større end dét, man tjener på ét år.

Der er stor forskel på Danmarks højeste og laveste gennemsnitlige gældsfaktor i kommunerne. Gentofte Kommune har en gældsfaktor, som er 2,19 gange højere end deres årlige husstandsindkomst før skat. Den er over dobbelt så høj som Brøndby Kommunes gældsfaktor, som er nede på at være 1,08 gange større end den gennemsnitlige husstandsindkomst før skat. Det betyder, at man i Brøndby Kommune gennemsnitligt har en gæld, der er 8% større end dét, man tjener på ét år.

Danskerne med den laveste gæld bor generelt omkring storbyerne. Særligt Københavnsområdet har en lav gældsfaktor. Brøndby Kommune ligger nederst på listen med en gæld på lige over 500.000 kr. Sammenholdt med indkomsten gør det Brøndby Kommune til den kommune med den laveste gældsfaktor i Danmark.

Vestegnens andre kommuner som Rødovre, Ballerup, Ishøj, Albertslund osv. har en lav gæld sammenlignet med Danmarks gennemsnit. Det får disse kommuner til at have nogle af Danmarks laveste gældsfaktorer. Ligesom i toppen af listen synes der at være en vis sammenhæng mellem indkomst og gældsfaktor. Tendensen viser, at jo lavere indkomst du har, jo lavere gældsfaktor.

Hvad påvirker kommunens gennemsnitlige gældsfaktor?

Gældsfaktoren i de danske kommuner bliver påvirket af mange parametre. Som nævnt tidligere er der ofte en sammenhæng mellem indkomst og gældsfaktor, men der findes andre faktorer, som også kan spille ind:

- Fast ejendom

Den største post i danskernes gæld er fast ejendom. Ifølge Danmarks Statistik går 71% af danskernes gæld til realkreditinstitutter. Derudover kan dele af danskernes boligfinansiering også være optaget hos pengeinstitutter, så procentdelen kan være endnu større. Hvis huspriserne i kommunen er betydeligt højere end andre kommuners, vil det hæve gældsfaktoren, da køb af ejendom vil kræve højere lånebeløb. - Tilflyttere

Hvis et stigende antal borgere flytter til kommunen, vil flere beboere i kommunen ofte påtage sig ny gæld for at finansiere sit boligkøb. Da gælden er helt ny, vil beløbet i øjeblikket være markant højere end i husstande, som har afdraget i over 20 år. - Fraflyttere

Modsat vil en højere mængde fraflyttere påvirke husstandenes gennemsnitlige gældsfaktor i kommunen til at blive lavere, da gælden fra fast ejendom vil blive indfriet fra den fraflyttede bolig og flyttes over til en købt bolig i anden kommune. - Gennemsnitsalder

Hvis husstanden er meget ung, vil restbeløbet i gælden ikke være nedbragt endnu. Derimod betyder en ældre husstand ofte, at restbeløbet i gælden vil være nedbragt markant. Gældsfaktoren vil derfor være markant lavere. - Ejer/lejer

Mængden af gæld hænger ofte sammen med køb af bolig. Som eksempel har København, ifølge Danmarks Statistik, ca. 5 gange så mange, der bor til leje end folk, der bor i ejerbolig. På den anden side er der kommuner som Gentofte og Dragør, hvor der er lige mange eller færre lejeboliger som ejerboliger. - Formue

Da undersøgelsen fokuserer på gældsfaktoren, er der ikke taget højde for husstandenes formue eller aktiver. Netop disse har også indflydelse på husstandens kreditværdighed og låneevne.

Hvad er min samlede gæld?

Din totale sum af alle restbeløb uanset kreditorer udgør din samlede gæld. Din samlede gæld kan bestå af mange forskellige poster. Danskernes gæld varierer meget, og dit stadie i livet afspejler ofte, hvor meget gæld du har. Mange har en gæld, fordi de har købt fast ejendom som et hus, sommerhus eller lignende. Det er oftest med finansiering gennem realkreditlån.

En anden type lån er et forbrugslån. Online lån bliver ofte taget i forbindelse med køb af bil, rejser, computer eller andet forbrug. Din gæld kan sprede sig over mange kreditorer, hvilket kan gøre det uoverskueligt at få overblik over din samlede gæld. Hvis du har problemer med dette, kan du læse mere om samlelån, så du kan få din gæld samlet til et enkelt lån og højst sandsynligt spare penge.

Sådan er gældsfaktoren fundet

Dataen er indhentet fra Danmarks Statistik med henblik på at undersøge en sammenhæng mellem årlig husstandsindkomst og husstandsgæld. Tallene er udgivet af Danmarks Statistik i januar 2020 og er en opgørelse over danskernes privatøkonomiske forhold i 2018.

Vi har sammenlignet tallene og udregnet kommunens gennemsnitlige gældsfaktor pr. husstand. Det har vi gjort ved at dividere den gennemsnitlige husstandsgæld med den gennemsnitlige årlige husstandsindkomst.

Derudover er tal hentet fra OECD for at underbygge påstanden om, at Danmark har verdens mest forgældede borgere.