Hvad sker der, hvis man ikke kan betale sin gæld?

Bliv klogere på, hvad der kan ske, når du ikke betaler din gæld

Har du gæld, der har hobet sig op? Og har du problemer med at tilbagebetale gælden rettidigt? Det kan være svært at finde ud af, hvad konsekvenserne kan være. Denne guide hjælper dig med at få afklaret, hvad der kan ske, hvis du ikke kan betale din gæld. I Danmark er det de færreste mennesker, der kan gå igennem livet uden at stifte gæld.

Vi giver dig nogle konkrete bud på, hvilke konsekvenser der kan være, hvis du har tænkt: “jeg kan ikke betale min gæld, hvad gør jeg?”. Derudover vil vi give dig en bedre forståelse af gældsinddrivelse og et overblik over, hvad du kan forvente i en sådan situation. Derudover kan du læse om forældelse af gæld, inddrivelse af gælden til SKAT og meget mere.

Mikonomi.dk er en prissammenligningstjeneste, som tilbyder sammenligning af priser på bl.a. lån, forsikringer og a-kasser. Derudover har vi mere end 5 års erfaring inden for det danske lånemarked.

Du kan i denne guide læse mere om:

Hvad er konsekvenserne ved at have misligholdt gæld?

Det sker, at mennesker, som ikke kan betale gæld, kan have svært ved at vende deres økonomiske situation til noget positivt. Er du selv i den situation, vil du sikkert gerne vide, hvad der sker, og hvad du selv kan gøre. Du kan herunder se, hvad der sker, hvis du ikke kan betale din gæld.

Du kan være i gæld på to måder:

- Du kan være i gæld til det offentlige.

- Du kan være i gæld til private kreditorer.

Alt efter, om du har gæld til det offentlige eller en kreditor, vil der være forskellige konsekvenser ved ikke at betale. Hvis du har gæld til flere forskellige kreditorer, kan du med fordel samle dine lån i et samlelån og få overblik over din økonomiske situation igen.

Når du er skyldner, kan der ske følgende:

- Du vil blive påmindet om din gæld via rykkerbreve.

- Reagerer du ikke på ovenstående, ryger sagen videre til inkasso eller SKAT.

- Du vil højst sandsynligt blive registreret i RKI.

- Du kan få en indkaldelse til fogedretten.

- Du skal forholde dig til forældelse af gæld og gældssanering (gældsafvikling).

Hvis du har gæld til private kreditorer

Hvis du skylder penge til private kreditorer i form af lån eller andre kreditter, f.eks. til en privatperson, banken eller til en butik, hvor du har købt varer på afbetaling, kaldes det, at du har et gældsforhold til en kreditor. Kan du ikke tilbagebetale dit gældsforhold til tiden, vil din kreditor vil sende sagen videre til inkasso. Før et inkassoselskab overtager din sag, vil din kreditor som regel gøre et sidste forsøg på at inddrive gælden via rykkerbreve.

Der vil være 10 dages mellemrum, før du modtager rykkerbrevene:

- Første rykker sendes efter den sidste rettidige betalingsdag med et pålagt rykkergebyr på ca.100 kr.

- Det næste rykkerbrev vil typisk indeholde en inkassovarsel.

- Til slut vil du modtage et tredje og sidste rykkerbrev, som også bruges som inkassobrev.

Reagerer du ikke på rykkerbrevene, og betaler du ikke, overtager inkasso din sag. Et inkassoforløb vil kunne se ud som følger, men kan variere afhængigt af den individuelle inkassosag.

- Inkassofirmaet vil inddrage fogedretten, hvor der vil blive anmodet om en retslig inddrivelse af din gæld. Et betalingspåkrav vil blive sendt til fogedretten.

- Betalingspåkravet bliver derefter sendt til forkyndelse, hvor en stævningsmand vil videresende det til dig.

- Herefter har du som skyldner 14 dage fra du modtager betalingspåkravet til at betale din gæld.

- Afhængigt af, om dit betalingspåkrav indeholder en anmodning om udlæg på din faste ejendom, kan fogedretten indkalde dig til et fogedretsmøde.

Hvis du har gæld til det offentlige

Hvis du har gæld til det offentlige, kan der ske flere forskellige ting. Det offentlige har flere forskellige muligheder for at inddrive gælden gennem Gældsstyrelsen.

De kan bl.a. modregne din gæld i dine udbetalinger fra det offentlige ved at tilbageholde en del af din ydelse, f.eks. dagpenge eller efterløn, eller ved at ændre i din trækprocent for SKAT. Alternativt kan de kræve at tage udlæg i dine værdier, eksempelvis dit hus eller din bil. Det betyder, at du ikke må sælge dem.

Gældsstyrelsen sørger for, at alle borgere og virksomheder i Danmark betaler deres gæld til det offentlige. Du kan læse mere om deres aktiviteter her.

Du bør være opmærksom på, at der vil komme renter på gælden til det offentlige, så længe gælden ikke tilbagebetales. Hvis du vil læse mere om dette, kan du finde yderligere oplysninger på Borger.dk og deres side om gæld til det offentlige.

Renter og gebyrer ved forældet gæld

Når du ikke har betalt, kan der opkræves en betalingsanmodning, som i bund og grund betyder, at du bliver tilsendt en faktura. Du har derefter 30 dage, inden din gæld forfalder, til at betale din gæld. Gør du ikke det, kan der fra den 31. dag opkræves renter på din gæld.

Du skal være opmærksom på, at der er faste regler for den rente, du skal betale, hvis du ikke kan betale din gæld til kreditor. Denne rente kaldes for morarenten. Den fastsættes to gange årligt og er i øjeblikket på 8,05%. Jo længere du venter med at betale, jo større vil din gæld blive.

Lader du din gæld stå, uden at du indgår i en afdragsordning, vil din gæld derfor stige i takt med renterne. Din sag vil tilmed ryge til inkasso, hvor du vil blive pålagt inkassoomkostninger, som også tilskrives din gæld.

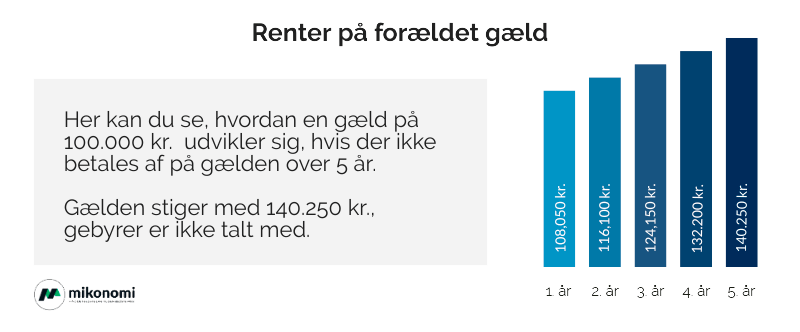

Som det ses i grafen foroven, vil der være renter hvert år, hvilket resulterer i, at du vil blive opkrævet et større beløb. Rentebeløbet er sat på baggrund af hovedstolen, rentesats, rykkergebyr og rentedage. Hvis du har en gæld på 100.000 kr., som du vælger at lade være med at betale over fem år, kan det medføre, at gælden stiger med yderligere renter.

Som det ses i grafen foroven, vil der være renter hvert år, hvilket resulterer i, at du vil blive opkrævet et større beløb. Rentebeløbet er sat på baggrund af hovedstolen, rentesats, rykkergebyr og rentedage. Hvis du har en gæld på 100.000 kr., som du vælger at lade være med at betale over fem år, kan det medføre, at gælden stiger med yderligere renter.

Hvis vi antager, at der er pålagt følgende omkostninger: rykkergebyr, kompensationsgebyr og egeninkasso - vil der oveni de 100.000 kr. være et gebyr på 1.610 kr.

Eksempel på udvikling af gæld

| Scenarie | |

|---|---|

| Gæld | 100.000 kr. |

| Hovedstol | 101.610 kr. |

| Rentesats | 8,05 % |

| Rentedage | 360 |

| Gebyr og rykkere | 1.610 kr. |

| Forfaldsdato | Renter pr. år | Gæld |

|---|---|---|

| År 1 | 8,637 kr. | 108,050 kr. |

| År 2 | 17,274 kr. | 116,100 kr. |

| År 3 | 24,150 kr. | 124,150 kr |

| År 4 | 32,200 kr. | 132,200 kr. |

| År 5 | 40,250 kr. | 140,250 kr. |

Formlen er stillet op på den måde, at hovedstolen er den oprindelige gæld, du har, med gebyrer oveni. Hovedstolen består af låneprovenu, stiftelsesomkostninger for lånet og kurstab. Formlen viser, at ganger du din gæld med renten på 8,05 % gange antal dage pr. år, som i dette tilfælde er:

(100.000 kr * 8,5*360) / (360*100) = 108.050 kr.

Det vil sige, at for hvert år vil gælden stige med 8,05%, og der vil blive pålagt yderligere administrationsgebyrer.

Loven beskytter dig, når du ikke kan betale din gæld

Det er derfor altid en god idé at reagere hurtigt på rykkere og lave en betalingsaftale, hvis muligt. Hvis du har gæld og ikke har mulighed for at betale, er du dog stadig beskyttet af loven. Der er fastsat nogle regler for, hvornår der kan gøres krav på dine værdier.

Alle har nemlig ret til at leve i det, der kaldes “et beskedent hjem”, også kaldet trangsbeneficiet, og til at have et vist rådighedsbeløb pr. måned. Dette beløb beregnes pr. person og pr. barn, hvis der er tale om en børnefamilie. Du kan læse mere om Trangsbeneficiet på SKATs hjemmeside her.

Kan fogedretten hæve penge på min konto? Ja, såfremt der står ekstra penge på din konto, der ikke vurderes nødvendige for at opretholde en beskeden levevis, kan fogedretten tage udlæg i disse.

Dine muligheder for gældsafvikling

Hvis du er nået til et punkt, hvor du har mistet overblikket over din gæld, har vi på Mikonomi.dk forslag til, hvordan du kan afvikle din gæld på bedste vis:

- Snak med dine kreditorer

Først og fremmest bør du forsøge at tage kontakt til dine kreditorer eller inkassofirmaet. Som nævnt tidligere, er det altid en god idé at lave en aftale om tilbagebetaling af lån med din kreditor eller med det offentlige (Gældsstyrelsen). Husk på, at kreditor som regel hellere vil have pengene over lidt længere tid end slet ikke at få dem.

- Gældssanering

Har du ikke mulighed for at betale, kan du forsøge at søge om gældssanering, dvs. en nedsættelse af gælden. Det betyder, at du og dine kreditorer aftaler, at gælden bliver nedsat. Du kan følge denne guide, hvis du ønsker at søge om gældssanering. Når du skal søge om gældssanering, er det gennem Skifteretten, da det er dem, der tager stilling til, om der er grundlag for, at du kan få gældssanering.

- Forældelse af gælden

Der findes regler for, hvornår din gæld er forældet. Som udgangspunkt er din gæld forældet, hvis der er gået mere end 3 eller 10 år. 3 års-reglen dækker over gæld, der ikke kan dokumenteres med din signatur, f.eks. en faktura fra et bilværksted. 10 års-reglen gælder, hvor der er tale om gæld, der har din underskrift. Det kan f.eks. være et kviklån eller et forbrugslån. Hvis du er i tvivl om, hvorvidt din gæld er forældet eller ej, kan du læse mere om det her.