Undersøgelse: Hvor stor er prisforskellen på en indboforsikring?

Opdateret:  Skrevet af Camilla Kruuse

Skrevet af Camilla Kruuse

Så meget dyrere er din indboforsikring, hvis du bor i stuen

Det er efterhånden et velkendt faktum, at en stuelejligheds kvadratmeterpris er billigere end ved en lejlighed højere oppe. Ifølge Boliga.dk kostede en ejerlejlighed i stuen i gennemsnit 25.941 kr./m2 i perioden fra den 1. januar til den 14. november 2017. Derimod kostede en lejlighed på 2. sal i Danmark i gennemsnit 28.165 kr./m2.

Der kan derfor være økonomiske fordele ved at købe en stuelejlighed. Dog er stuelejligheder mere eksponerede for indbrud, som en indboforsikring blandt andet har til formål at dække, hvis uheldet er ude. Dette betyder dog også, at indboforsikringen ofte vil være dyrere, hvis du bor i en stuelejlighed. Men hvor meget dyrere er denne forsikring egentlig?

Lige netop dette har vi på Mikonomi.dk sat os for at undersøge nærmere. På nedenstående kort kan du se, hvor store prisforskelle der er på en indboforsikring på samme adresse, men hvor den ene lejlighed er i stuen, og den anden er på 2. sal.

Herunder kan du se, hvad dette blogindlæg indeholder:

Kort om undersøgelsen

Denne undersøgelse er foretaget ved at finde priser på indboforsikringer i de kommuner, hvor mere end 20% af boligerne består af lejligheder. Derved er denne undersøgelse afgrænset til at omhandle 59 kommuner frem for alle landets 98. Derudover er der, så vidt muligt, taget udgangspunkt i en adresse placeret i centrum i hver kommune.

Ydermere er priserne fundet hos følgende tre forsikringsselskaber: Gjensidige Forsikring, Alm. Brand Forsikring samt NEM Forsikring. Ønsker du at læse mere om metoden bag undersøgelsen, kan du se den fulde fremgangsmåde her.

Forudsætninger for undersøgelsen

- Kun kommuner, hvor 20% af deres samlede antal boliger består af lejligheder er valgt

- Et postnummer i centrum af den givne kommune er valgt

- Priserne er fundet manuelt hos Gjensidige Forsikring, Alm. Brand Forsikring og NEM Forsikring

Hvor stor er prisforskellen i din kommune?

Den gennemsnitlige prisforskel på en stuelejlighed og en lejlighed på 2. sal er, blandt de undersøgte kommuner, 396 kr. om året. Selvom dette beløb nok ikke er det, der vælter budgettet eller får dig til at optage et lån, løber det alligevel op i årenes løb.

Ifølge en undersøgelse, som Bolius har udarbejdet i samarbejde med EDC, bor vi danskere i gennemsnit i vores ejerlejlighed i seks år. Ganges den gennemsnitlige prisforskel ud på disse år, betaler du i gennemsnit 2.376 kr. mere for din indboforsikring gennem din tid i lejligheden, når du bor i stuen.

I følgende nedenstående tabel kan du se, hvad den gennemsnitlige prisforskel hos de tre udvalgte forsikringsselskaber på en indboforsikring er ved en lejlighed i stuen og på 2. sal.

Ønsker du at se det fulde datasæt, der har dannet belæg for disse prisforskelle, kan du se en fuld oversigt over dette her.

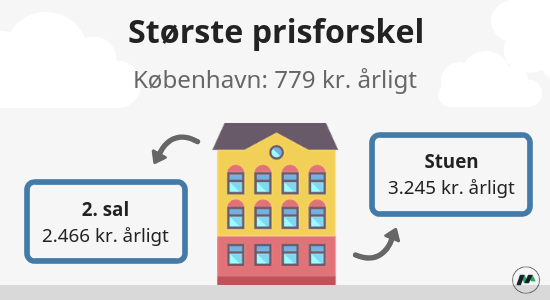

Store prisforskelle i Region Hovedstaden

I gennemsnit koster en indboforsikring i en stuelejlighed 2.290 kr. om året. Derimod koster indboforsikringen på 2. sal i gennemsnit 1.894 kr. Der er derved en gennemsnitlig prisforskel blandt de undersøgte kommuner på 396 kr. om året.

I Københavns Kommune er forskellen dog langt større, faktisk er den næsten dobbelt så stor som gennemsnittet; I Københavns centrum koster en indboforsikring til en stuelejlighed 3.245 kr., hvorimod den på 2. sal koster 2.466 kr. I Københavns Kommune er der dermed en prisforskel på 779 kr. om året, som altså er en del over landsgennemsnittet.

Stærkt efterfulgt af Københavns Kommune kommer Gladsaxe og Rødovre Kommune, begge med en prisforskel på 519 kr. om året, som ligeså er en smule over gennemsnittet. Fælles for disse er, at alle tre kommuner ligger i Region Hovedstaden.

Spar mere end 3 gange så meget i Ringsted Kommune

I Ringsted Kommune, den kommune med den mindste prisforskel, er indboforsikring kun 247 kr. dyrere om året i stuen. I gennemsnit koster en indboforsikring til en stuelejlighed i centrum af Ringsted Kommune 1.568 kr. om året. På anden sal, på samme adresse, skal du derimod blot betale 1.320 kr. om året.

Prisforskellen ligger altså en del under gennemsnittet på 396 kr. Ligeså er prisforskellen i Ringsted Kommune, som har en forskel på 247 kr., mere end tre gange mindre end i Københavns Kommune, som har 779 kr. til forskel.

Udover Ringsted Kommune, har både Struer, Skive og Svendborg Kommune en prisforskel på under 300 kr. om året. Forskellen hos disse kommuner er dermed minimal i forhold til nogle af de resterende kommuner i undersøgelsen.

Så meget billigere er en stuelejligheds kvadratmeterpris

Som nævnt tidligere er kvardratmeterprisen for en stuelejlighed billigere end eksempelvis en lejlighed på 2. sal. Ifølge Boliga er der i gennemsnit en forskel i kvadratmeterprisen på 2.224 kr. mellem en stuelejlighed og en lejlighed på 2. sal.

Bor du i din lejlighed i seks år, som er den gennemsnitlige ejertid for lejligheder, betaler du i gennemsnit 2.376 kr. mere for din indboforsikring, hvis du bor i stuen. Det, du sparer i kvadratmeterprisen ved en stuelejlighed, betaler du i indboforsikring i løbet af din tid i lejlighed, som nedenstående tabel illustrerer.

| Lejlighedstype | Kvadratmeterpris | Indboforsikring (6 år) |

|---|---|---|

| Stuelejlighed | 25.941 kr./m2 | 13.740 kr. |

| 2. sal | 28.165 kr./m2 | 11.364 kr. |

| Prisforskel | 2.224 kr./m2 | 2.376 kr. |

Når man ganger dette beløb op med størrelsen på lejligheden, er besparelsen dog langt fra den samme. Ønsker du at købe en lejlighed på 60 m2 i stuen, vil denne i gennemsnit koste 1.556.460 kr. Går du to etager op, vil lejligheden i gennemsnit koste 1.689.900 kr.

Prisforskellen på den samlede kontantpris er dermed 133.440 kr., hvorimod forskellen på indboforsikring stadig kun er 2.376 kr., som tabellen nedenfor viser. Så selvom indboforsikringen er dyrere i en stuelejlighed, er der stadig en god sjat penge at spare ved at købe en lejlighed i stuen.

| Lejlighedstype | Kontantpris | Indboforsikring (6 år) |

|---|---|---|

| Stuelejlighed på 60 m2 | 1.556.460 kr. | 13.740 kr. |

| Lejlighed på 2. sal på 60 m2 | 1.689.900 kr. | 11.364 kr. |

| Prisforskel | 133.440 kr. | 2.376 kr. |

Hvordan er undersøgelsen udarbejdet?

Undersøgelsen er foretaget ved først at undersøge, hvilke kommuner i Danmark som har flest lejligheder sammenlignet med det samlede antal boliger i den givne kommune. Heraf har vi taget de kommuner, hvor 20% eller flere af deres samlede antal boliger består af lejligheder.

Tallene kommer fra Danmarks Statistik, hvor der er taget udgangspunkt i antallet af beboede boliger med CPR-tilmeldte personer i 2018. I disse tal er parcel/stuehuse, række-, kæde- og dobbelthuse samt etageboliger medtaget. Dog ekskluderes kategorierne døgninstitutioner, fritidshuse, kollegier og andet. Ved at gøre dette endte vi med at undersøge 59 kommuner.

For disse kommuner tjekkede vi derefter manuelt priser på indboforsikringer hos Gjensidige Forsikring, Alm. Brand Forsikring og NEM Forsikring. Disse selskaber er valgt, da man kan indhente priser uden at skulle oplyse et CPR-nummer. I nedenstående tabel kan du se forudsætningerne for indboforsikringens pris hos hvert selskab.

| Forsikringsselskab | Forudsætninger for pris |

|---|---|

| Gjensidige Forsikring | 28 år, to personer i hustanden, ingen skader de seneste tre år, er ikke kunde i forvejen og har ingen tyverialarm. Derudover er der en selvrisiko på 4.100 kr., samt en indbosum på 703.000 kr. Hos Gjensidige Forsikring er der ligeså 5% online rabat. |

| Alm. Brand Forsikring | 28 år og to personer i hustanden. Derudover er der en selvrisiko på 4.966 kr., samt en indbosum på 757.000 kr. |

| NEM Forsikring | 28 år, to personer i hustanden samt en selvrisiko på 5.332 kr. Derudover er økononmipakken valgt. |

Vi fandt derefter en adresse med postnummer i centrum af den givne kommune, hvorefter vi tog udgangspunkt i en indboforsikring til en stuelejlighed og en lejlighed på 2. sal på samme adresse.

Der er så vidt muligt opsat de samme forudsætninger hos hvert af de tre selskaber i form af alder, antal personer i husstanden m.m.

På baggrund af ovenstående kunne vi beregne, hvor meget dyrere indboforsikringen er, når du bor i en stuelejlighed sammenlignet med en lejlighed på 2. sal. I nedenstående tabel kan du se alle de priser, vi har indsamlet og som har dannet belæg for denne blogpost.

På Mikonomi.dk kan du sammenligne priser på lån, forsikring og a-kasser. På den måde kan du finde den rette løsning på ovenstående produkter, der passer til dig og din situation.