Tag testen: Sparer du nok op til din pension?

Tjek din pension: Sparer du nok op?

Hvor godt har du egentlig styr på din pension? For at sætte et større fokus på pension har pensionsbranchen udviklet en kampagne, som de kalder “Pensionsdagen - En time kan gøre en forskel”. Kampagnen afholdes søndag den 28. oktober 2018, når vi går fra sommer- til vintertid, og vi derfor har en ekstra time i døgnet. Denne ekstra time opfordrer pensionsbranchen til, at vi benytter til at tænke på vores pension og få styr på denne.

Dét vil vi på Mikonomi.dk gerne støtte op om. Vi ønsker at hjælpe danskerne med at få den bedst mulige økonomi. Derfor hjælper vi danskerne med at sammenligne priser når de skal låne penge og forsikringer, så danskerne ikke betaler for meget for sine udgifter. I forlængelse af dette har vi udarbejdet dette indlæg med fokus på at give danskerne et overblik over essentielle ting vedrørende vores pension. Indlægget indeholder blandt andet, hvor meget det er anbefalet at spare op til pension, håndgribelig måde at beregne størrelsen på din pensionsopsparing, pensionstyper m.m.

Vidste du for eksempel, at det anbefales, at du har 80% af din slutløn at leve for som pensionist for at opretholde din levestandard? I nedenstående kan du tage testen og se, om du sparer nok op til din pension.

Nedenfor kan du se, hvad dette indlæg indeholder:

Hvor stor skal din formue være, når du går på pension?

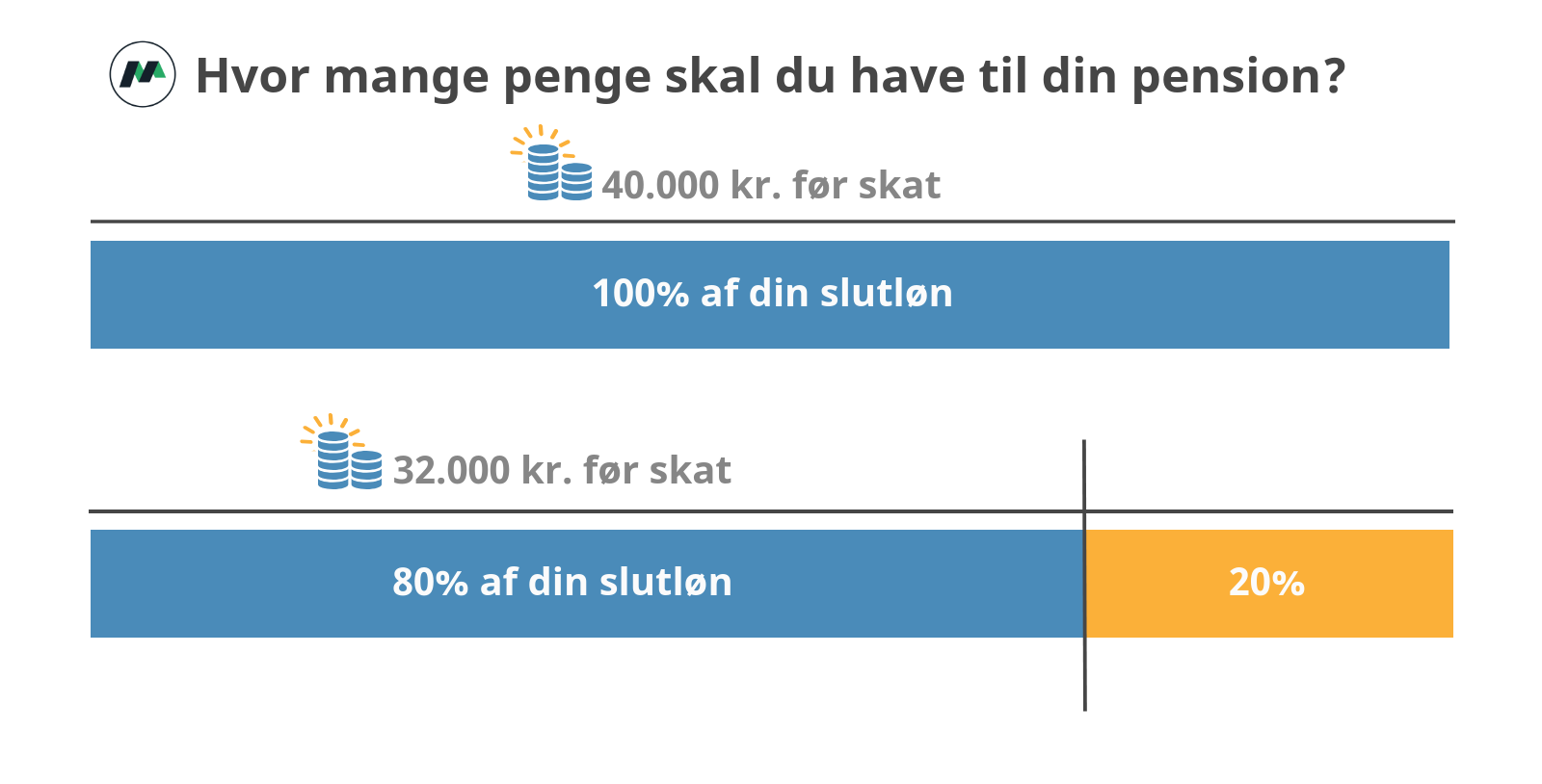

Danica Pension vurderer ud fra en undersøgelse af deres kunder, at 40% ikke sparer nok op til deres pension. De skønner lige, at disse folk må nedsætte deres forbrug med 24% i deres pensionisttilværelse. Dette er baseret på, at man skal have ca. 80% af sin slutløn at leve for som pensionist, såfremt man vil fortsætte med at leve, som man altid har gjort. I de 80% er der ikke blot tale om pensionsopsparing, men ligeså andre opsparinger du måtte have, folkepension samt frie midler m.m.

De sidste 20% af din slutløn, som du kan undvære under din tid som pensionist, er de udgifter, der er i forbindelse med et arbejde som selvsagt forsvinder, når du går på pension. Dette er blandt andet arbejdsmarkedsbidrag, a-kasse og fagforening samt transportudgifter til og fra arbejde.

I nedenstående interaktive kort, kan du se, hvor stor en formue du i gennemsnit skal have i din kommune for, at du kan opretholde samme levestandard som pensionist.

Slutlønnen er fundet via Danmarks Statistik, hvori en standardmånedsfortjeneste før skat kan findes for hver enkelt kommune for 2017. Der er taget udgangspunkt i, hvad personer over 60 år får som standardmånedsfortjeneste.

Der er i ovenstående eksempel regnet med, at du skal opretholde den samme levestandard de første 15 år af din pension. Såfremt du ønsker at opretholde den samme levestandard i flere år af din pension, skal du selvsagt have sparet endnu mere sammen.

Ifølge ovenstående tommelfingerregel skal du sørge for at få en månedlig udbetaling, når du er pensioneret, der svarer til 80% af din slutløn. Hvis du har en slutløn på 40.000 kr., svarer dette altså til at have 32.000 kr. hver måned før skat i under din pensionstid, såfremt du ønsker at beholde samme levestandard.

Hvor meget, du hvert år kan indbetale til din pension, vil dog afhænge af, hvilken pensionstype du vælger. Hver enkelt type har naturligvis deres fordele og ulemper, og det er derfor en god ide at sætte sig ind, hvilken der er mest fordelagtigt for dig.

Udover din egen pensionsopsparing kan du ligeså modtage folkepension, når du når din folkepensionsalder. Den højeste pensionsalder er på nuværende tidspunkt 68 år og gælder for dem, der er født efter 1963. Dog reguleres folkepensionsalderen, hvert femte år i henhold til den gennemsnitlige levealder. Derfor kan man godt regne med, at folkepensionsalderen vil stige.

Få udbetalt din pension i rater med ratepension

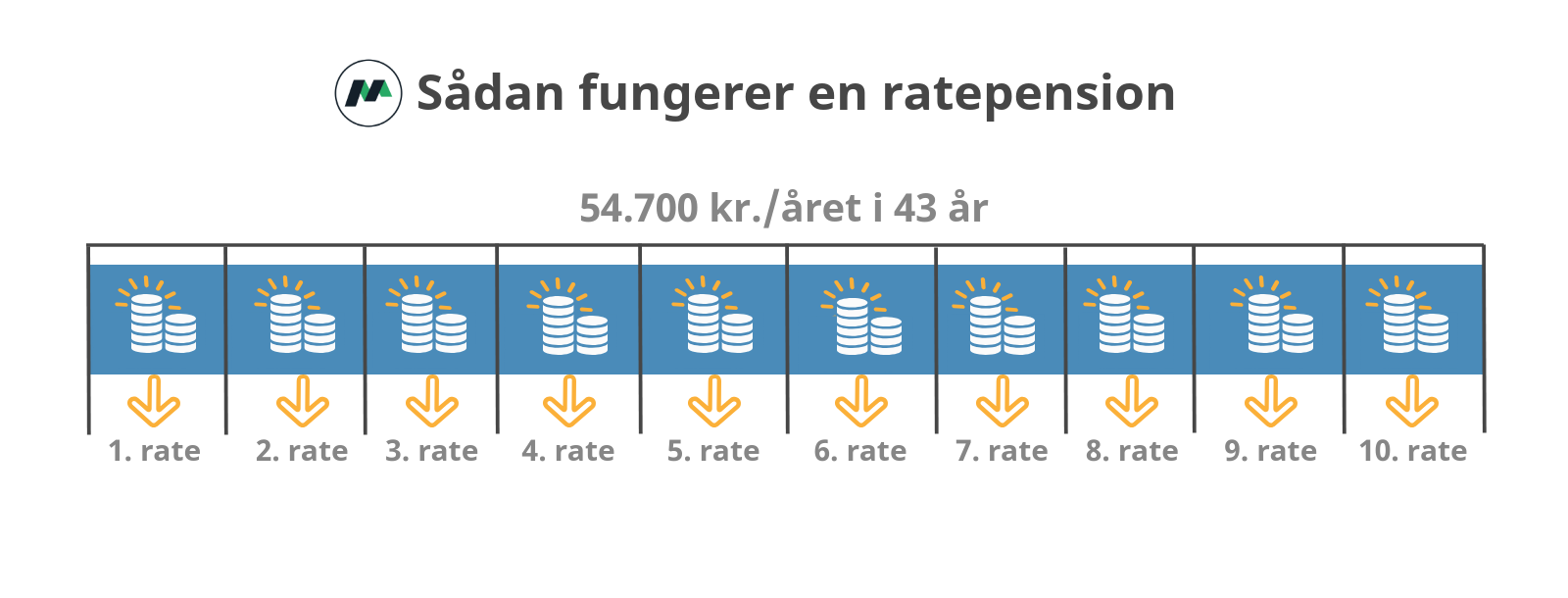

Den første pensionstype, du kan vælge, hedder en ratepension. Som navnet antyder, kan du ved denne type få udbetalt din pension i rater. Dette betyder, at du hver måned i 10 til 30 år, kan få udbetalt et fast beløb, som du igennem årene har indbetalt til din pension.

Ved denne pensionstype betaler du ikke skat af pengene, når du indsætter dem på din pensionsopsparing. Du skal derfor først betale skat af disse, når du får udbetalt din pension. Yderligere er der ved denne pensionstype et loft for, hvor meget du kan sætte ind om året. I 2018 ligger dette loft på 54.700 kr. om året før skat.

Vælger du at få udbetalt din pension over 20 år, men dør efter 18 år, vil dine arvinger få de resterende penge.

Eksempel på pensionsopsparing med ratepension

Et håndgribeligt eksempel kunne være en kvinde, der i dag er 25 år. Hun opretter en ratepension, og indsætter det maksimale beløb på denne hvert år indtil hendes folkepensionsalder. Denne er ifølge Borger.dk 68 år på nuværende tidspunkt. Dette giver hende i alt 43 år på arbejdsmarkedet til at indbetale penge på hendes pension.

Hun kan derfor i denne periode nå at indbetale 2.163.932 kr. på sin ratepension, når arbejdsmarkedsbidraget på 8% er fratrukket. Når hun vælger at gå på pension, kan hun således vælge i hvor mange rater, hun vil have disse penge udbetalt. Vælger hun eksempelvis 10 år, vil hun i de 10 år få udbetalt 18.032 kr. før skat hver måned. I følgende grafik kan du se, hvordan en ratepension fungerer.

Når hun har indbetalt det maksimale til ratepensionen, vil hendes indtægt være for høj til at kunne få tillægget fra folkepension i denne periode, og hun vil derfor kun modtage grundbeløbet. Dette vil give hende en yderligere indtægt på 6.237 kr. om måneden før skat i de 10 år, hvis hun venter med at gå på pension til, hun har nået sin folkepensionsalder.

Når de 10 år er gået, og hun har opbrugt sin ratepension, har hun kun sin folkepension at leve af. Dog vil hun her have mulighed for at få et yderligere tillæg på 6.728 kr., hvis hun er enlig på det tidspunkt eller 3.333 kr., hvis hun er gift eller samlevende.

Bliv ikke fratrukket i folkepension med aldersopsparing

En anden pensionstype er en aldersopsparing, som ligeså er den eneste type, der er skattepligtig. Dette betyder, modsat de andre typer, at du her skal betale skat af pengene, når du indbetaler dem. Når du en dag får dem udbetalt, skal du derfor ikke betale skat af pengene. Yderligere kan du vælge at få dem udbetalt på én gang eller i mindre dele.

Ved denne pensionstype bliver du derudover ikke modregnet i folkepension, og du kan derved modtage grundbeløb samt tillæg fra folkepensionen fra din pensionsalder oveni din aldersopsparing.

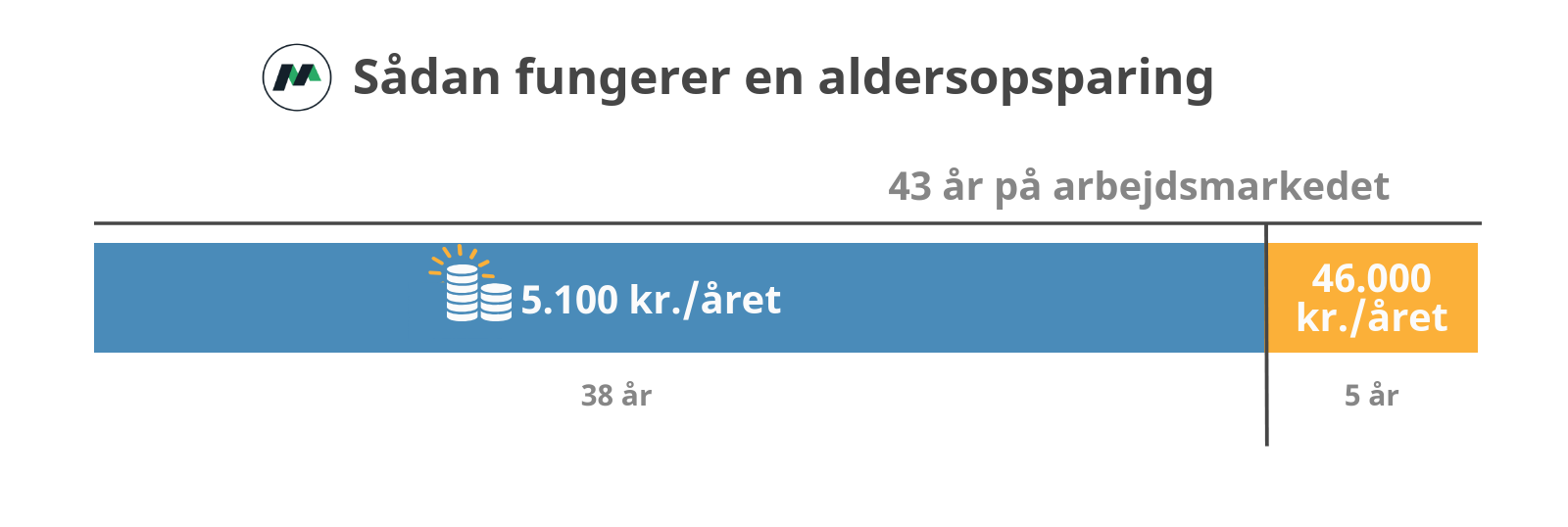

Ved en aldersopsparing kan du maksimalt indbetale 5.100 kr. om året efter skat, såfremt du har mere end 5 år til din folkepensionsalder. Har du derimod kun 5 år til din pensionsalder kan du indbetale 46.000 kr. om året efter skat.

Eksempel på pensionsopsparing med aldersopsparing

Der tages udgangspunkt i samme eksempel som tidligere, hvor en kvinde på 25 år i dag opretter og starter med at indbetale til sin aldersopsparing. Hun har derved 43 år på arbejdsmarkedet til at spare penge op i. I de 38 første år kan hun kun indbetale 5.100 kr. om året, og i de sidste 5 år kan hun indbetale 46.000 kr. om året, som nedenstående grafik illustrerer. Gør hun dette, vil hun som 68-årig have indbetalt 449.300 kr. efter skat til hendes aldersopsparing.

Her kan hun enten vælge at få dem alle udbetalt på én gang eller dele det ud i mindre portioner. Oveni dette beløb kommer dertil folkepensionen, hvor hun med denne type pension også kan få tillægget. Er hun er gift eller samlevende på dette tidspunkt, vil det betyde 9.570 kr. mere om måneden før skat. Er hun derimod enlig, vil hun modtage 12.965 kr. mere hver måned før skat.

Indbetal lige så meget du vil med en livsvarig pension

Den sidste pensionstype du kan vælge hedder en livsvarig pension. Ved en livsvarig pension skal du ikke betale skat af pengene, når du indbetaler dem, men derimod når de udbetales.

Fordelene ved denne pensionstype er blandt andet, at der ikke er noget loft for, hvor meget du kan indbetale. Ligeså vil en livsvarig pension sikre dig, at udbetalingen fortsætter, så længe du lever. En anden fordel er, at denne pensionstype, som den eneste, er fradragsberettiget.

En af de mulige ulemper ved denne type er, at du i princippet betaler til dem, der lever længe. Dør du selv tidligt, vil dine penge nemlig går til de andre i pensionsselskabet. Det er dog muligt at tegne en forsikring mod dette, hvor du kan sørge for, at din ægtefælle eller dine børn i stedet vil modtage pengene.

Eksempel på pensionsopsparing med livsvarig pension

Da du ved denne pensionstype kan indbetale lige så meget du vil, er det svært at give et håndgribeligt eksempel. Den vigtigste pointe er dog, at du vil blive modregnet i folkepension, hvis du indbetaler for meget til din livsvarige pension.

Er du gift eller samlevende og har en indkomst før skat fra din livsvarige pension på mere end 11.900 kr. om måneden, vil du ikke kunne modtage tillægget fra folkepensionen på 3.333 kr. om måneden.

Er du enlig og har fra din livsvarige pension en indkomst på mere end 5.933 kr. om måneden, vil du ligeså ikke kunne modtage tillægget på 6.728 kr. før skat om måneden.

OBS: Ovenstående eksempler tager ikke højde for eventuelle renter.

Hvor meget skal du indbetale til din pensionsopsparing?

Hvor meget du skal egentlig indbetale til din pensionsopsparing? Dét er svært at estimere og varierer fra person til person. En tommelfingerregel er, som tidligere nævnt, at du skal have ca. 80% af din slutløn hver måned i hele din pensionstid.

Som nævnt før er der loft på, hvor meget du må indbetale ved ratepension og aldersopsparing. Hvis du vælger disse typer, er du derfor nødt til at sikre dig en indtægt fra et andet sted, såfremt du skal have en 80% af din slutløn som pensionist. Eksempelvis i form af at have betalt så meget som muligt af på dit hus således, at du får mest muligt ud af at sælge huset igen, som du så kan leve af under din pension. Du kan selvsagt også vælge at nedsætte dit forbrug.

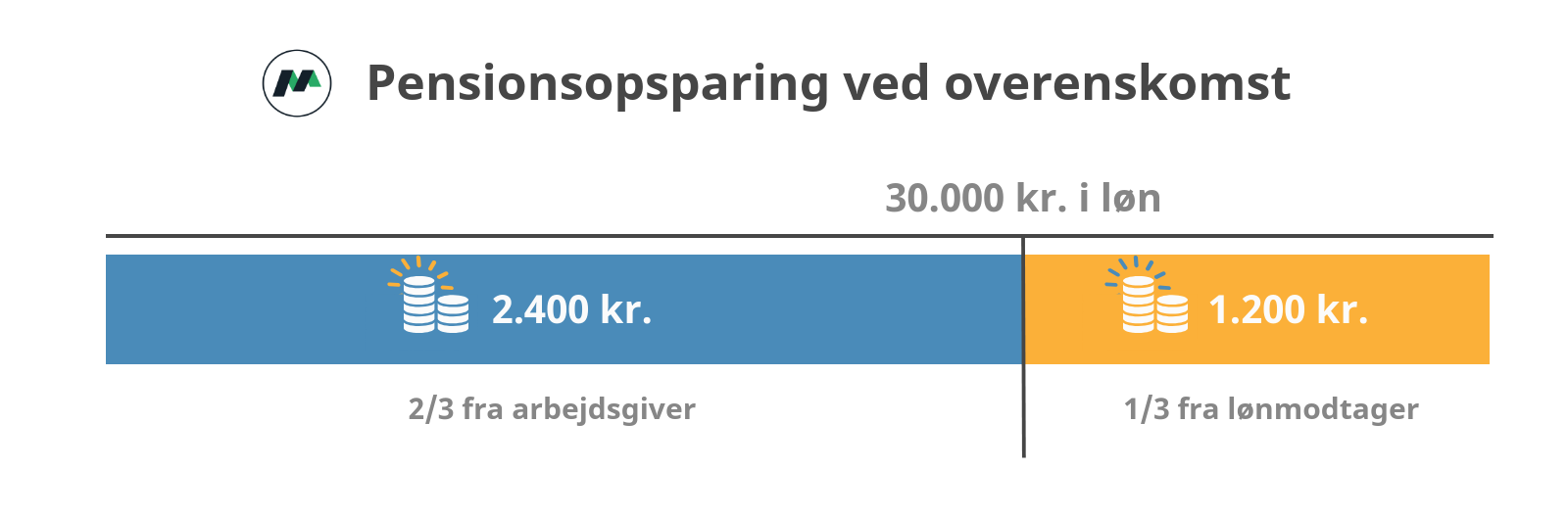

Det er også vigtigt at huske på, at arbejdsgiveren i mange tilfælde indbetaler noget til din pensionsopsparing. Er dit arbejde under en overenskomst betyder dette oftest, at din arbejdsgiver giver ⅔ af en ordning, og du selv står for ⅓. Ligeså ligger den samlede indbetaling til pension oftest på 12% om året, såfremt din arbejdsplads er under en overenskomst. Får du eksempelvis 30.000 kr. i løn, vil din arbejdsgiver indbetale 2.400 kr. om måneden, og du selv vil indbetale de sidste 1.200 kr.

3 vigtige spørgsmål du skalt stille dig selv

Det kan virke lidt voldsomt at skulle spare så meget op til pensionen, at du har 80% af din slutløn hver måned under hele din pensionstid. Der er da også delte meninger om, hvorvidt der virkelig er et behov for 80% af din slutløn igennem hele din tid som pensionist. Derfor kan du med fordel stille dig disse tre spørgsmål:

- Hvad sparer du op til?

- Hvor meget skal du bruge?

- Hvor meget synes du selv, at du skal spare op?

Hvis du på forhånd ved, at du ikke har behov for en bil og at du vil bo i en lille, lejet lejlighed i stedet for et hus eller lignende, når du bliver pensionist, kan du sætte dine udgifter efter dette. Du kan lave en meget simpel udregning, som netop tager udgangspunkt i, hvor mange penge du ønsker at bruge, når du er på pension. Dette resulterer selvsagt i, hvad du skal spare op.

Du kan starte med at finde ud af, hvad dine faste udgifter vil være, når du går på pension. Find ligeså ud af, hvad du ønsker at benytte på gaver, tøj, cafebesøg osv. Derudover bør du tænke over, hvor lang tid du forventer at være på pension. Dette illustreres i nedenstående tabel.

| Udgifter | Kr. om året |

|---|---|

| Faste udgifter | 100.000 kr. |

| Variable udgifter | 150.000 kr. |

| Samlede udgifter | 250.000 kr. |

| Forventet levetid som pensionist | 20 år |

| Pensionsopsparing | 5.000.000 kr. |

Ved at gange de samlede udgifter med den forventede levetid som pensionist, får du 5 mio. kr. Dette skal du principielt spare op i din tid på arbejdsmarkedet til din pension.

Ifølge Kim Valentin, uafhængig økonomisk rådgiver, kan du dog nøjes med at spare ca. ⅔ af dette beløb op. Dette skyldes nemlig, at du får renter af pengene, indtil de udbetales.