Hvad betyder indfrielse af lån?

Indfrielse af lån betyder, at man tilbagebetaler sit lån. Dette sker ved lånets udløbsdato eller ved tilbagebetaling af lån før tid. En ordinær indfrielse af lån betyder, at låntager betaler sit lånte beløb tilbage efter aftale låneperiode.

En ekstraordinær indfrielse kan foregå ved afvikling eller omlægning. Ved afvikling bliver det lånte beløb tilbagebetalt, inden låneperioden er udløbet. Ved omlægning foretages en afslutning af det lånte beløb før udløbsdato for at tage et nyt lån, som har større fordele i forhold til den situation, som man befinder sig i.

Indfrielse af lån kan også ske via amortisation. Amortisation betyder afvikling af gæld. Dette sker ved, at man betaler af i afdrag. Ved løbende afvikling af gæld anvender man typisk annuitetslån, serielån eller stående lån. Amortisation nedbringer restgælden i takt med, at man afbetaler hvert termin.

Indfrielse af banklån før tid

Ved indfrielse af banklån er forholdet en til en. Det vil sige, at man ikke har nogle udgifter udover lånet. Banklån kan for eksempel være prioritetslån, forbrugslån og privatlån uden sikkerhed.

Regler for indfrielse af forbrugslån, kviklån og prioritetslån

Et forbrugslån betyder, at du har kortfristede lånemuligheder. Du kan altså tage et lån, som du må bruge til lige, hvad du har lyst til. For forbrugslån gælder det, at du kan få en indfrielse, uden at det koster dig noget. Typer af forbrugslån er for eksempel:

Alternativt kan det være et SMS lån hurtig udbetaling.

Ved indfrielse af forbrugslån før tid skal man blot kontakte sin bank eller låneudbyder og bede om en endelig faktura med det resterende lånebeløb. Når fakturaen er betalt, stopper lånet også. Det er også en mulighed at foretage ekstra afbetalinger i stedet for at betale hele lånet ud på en gang. Således kan man mindske gælden og dermed også fremtidige renteomkostninger. Herefter kan man vente, indtil lånet er så småt, at man har råd til at tilbagebetale det fulde beløb.

Et prioritetslån kaldes også bankboliglån, da det er et lån til finansiering af boligkøb. Lånet varierer meget fra bank til bank, så der er også forskel på, hvordan en indfrielse før tid foregår. De konkrete vilkår kan derfor findes i låneaftalen med banken. Almindeligvis koster det et indfrielsesgebyr, hvis man vil indfri et prioritetslån. Der kan også være et vilkår om, at man skal meddele banken om opsigelsen to måneder før selve indfrielsen af lånet. For det meste vil det gælde, at lånet optages og indfries til kurs 100. Dog kan nogle banker tilbyde kurser ligesom ved realkreditlån. Se regler for realkreditlån længere nede i artiklen.

Førtidig indfrielse af realkreditlån

Kreditlån i en bolig kaldes realkreditlån og er mere kompliceret. Her er der en person, en investor, som får obligationer i dit lån. Typisk vil investoren derfor ikke være interesseret i, at du stopper lånet før tid. Det er nemmere at komme ud af sit lån, hvis renten er steget, fordi ens lån bliver mindre værd. Investoren vil derfor hellere have obligationer i et andet lån. Er renten til gengæld faldet, er det dyrere at komme ud af lånet, da kursen på obligationerne er steget.

Ved realkreditlån er der altså en låntager, som betaler afdrag, renter og bidrag til et realkreditinstitut. Realkreditinstituttet sørger efterfølgende for, at renter og afdrag bliver betalt til investoren. Dermed får investoren obligationer i lånet, som virker som en form for investering. Til gengæld modtager låntageren det aftalte lån.

Hvordan foregår indfrielse af realkreditlån?

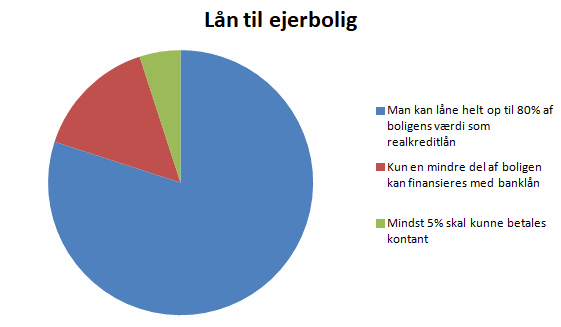

Realkreditlån betyder, at man har et lån i en fast ejendom. Det kan forveksles med boliglån, men der er en forskel. Forskellen er, at et realkreditlån skal være i en fast, ejet ejendom. I modsætning kan et boliglån for eksempel godt foretages til en andelslejlighed.

| Realkreditlån | Boliglån | Udbetaling |

| 80% | 15% | 5% |

Ofte betales realkreditlån tilbage over en periode på 20-30 år. Terminsydelserne er typisk lige store i hele løbetiden. Terminsydelsen består af afdrag, rente og bidrag. Det er det samlede beløb af disse, som man betaler pr. termin. Terminsydelsen betales typisk hvert kvartal. Indfrielse af realkreditlån betyder, at lånet kan indfries til en bestemt kurs, som man har aftalt med realkreditinstituttet, da man foretog lånet.

Beløbet som skyldes til realkreditinstituttet kaldes lånets obligationsrestgæld. Obligationsgælden kan blive indfriet på to måneder. Dette kan gøres ved enten at indfri lånet med obligationer eller ved at indfri lånet kontant. Der vil altid blive opkrævet nogle gebyrer i forbindelse med indfrielse af realkreditlån før tid. For eksempel kan realkreditinstituttet udarbejde et indfrielsestilbud til låntageren, som de opkræver et gebyr for. Hvis man accepterer tilbuddet, og lånet dermed skal indfries, vil instituttet også opkræve et gebyr for selve indfrielsen af lånet.

På Finanstilsynets hjemmeside kan du læse mere om regler og love, som er tilknyttet realkreditlån.

Sådan indfrier man et realkreditlån

Lånet kan blive indfriet på forskellige måder alt efter, hvilket lån man har med at gøre og hvilke præferencer man har.

Typiske realkreditlån kan være:

- Fastforrentet lån

- Flexlån

Der er muligheder for:

- Obligationsindfrielse hvor man køber obligationer tilbage selv

- Obligationsindfrielse hvor man køber obligationer tilbage med hjælp fra banken

- Indfrielse af lån kontant

Man kan selv købe sine obligationer på markedet tilbage og aflevere dem til realkreditinstituttet. Man kan også få instituttet til at købe obligationerne tilbage for en. Dette vil gøre processen nemmere for låntageren, men det har typisk også et gebyr tilknyttet.

Med realkreditinstituttet som hjælpende hånd har man også mulighed for at indgå en fastkursaftale. Dette betyder, at man kender kursen på obligationerne på forhånd. Dermed kender man også beløbet, som skal betales for at få lånet indfriet.

En anden mulighed er at indfri realkreditlånet kontant. I dette tilfælde indfries lånet til en bestemt kurs, som man har aftalt med realkreditinstituttet, da man optog lånet.

En kontant indfrielse kan ske på to måder. Disse er henholdsvist opsigelse af lån til termin og straksopsigelse. Ved indfrielse af lån til termin er der en opsigelsesfrist, som typisk er på to måneder før terminen.

Straksindfrielse går også under navnet pari-straks. Ved straks opsigelse indfries lånet til realkreditinstituttet med det samme. Til gengæld fortsætter betalingsforpligtelsen over for investoren, indtil instituttet kan indløse obligationerne efter opsigelsesfristen.

Man skal også være opmærksom på, at straksopsigelse kræver, at man betaler en differencerente. En differencerente er rentebetalingen på lånet i opsigelsesperioden. Med differencerenten kommer også en godtgørelse fra realkreditinstituttet for, at de har fået penge til disposition, indtil de skal betales til investoren. Det er ofte fordelagtigt at indfri lånet kontant, hvis kursen på obligationerne er over 100.

Den 26. januar 2017 skrev DR Penge, at et flertal i Folketinget havde planer om at presse mere konkurrence ind på realkreditmarkedet. Dette skulle ske ved at halvere gebyret for indfrielse af lån, når et realkreditinstitut varsler bidragsstigninger.

Den 22. marts 2017 fik erhvervsminister Brian Mikkelsen formidlet forslaget til en lov. Læs mere om loven her.

Indfrielse af fastforrentet lån

Fastforrentet lån er et typisk obligationslån, som har en fast rente gennem hele løbetiden. Man har altid mulighed for at indfri lånet til kurs 100 uafhængigt af, hvad markedskursen på landets obligationer er. Dette kaldes konverteringsret.

Kursen på et obligationslån falder, når renten stiger, hvilket giver beskyttelse af friværdien. Friværdien er en vurdering af ejendommens værdi. Hvis et lån indfries før løbetiden, skal man stadig betale terminsydelse frem til det fastsatte tidspunkt for indfrielsen. Alt efter betingelserne for lånet er der mellem 2-4 indfrielsestidspunkter på året.

Indfrielse af flexlån

Et inkonvertertbart realkreditlån betyder, at lånet ikke kan omlægges, uden at der forekommer forhøjet gæld, fordi man ikke er garanteret en kurs på 100. Et inkonverterbart realkreditlån kan for eksempel være rentetilpasningslån såsom flexlån. Disse kan kun indfries ved køb af obligationer.

Det er kun ved ordinær rentetilpasning, at lånet kan indfries kontant. Ordinær indfrielse betyder, at det lånte beløb betales tilbage efter den aftalte løbetid. Ved rentetilpasningslån kaldes dette også refinansiering, fordi lånets oprindelige obligationer udløber og der foretages nye obligationer til at finansiere dit lån.

Flexlån har altid fast rente og er uden afdrag. Lånet kan opsiges i forbindelse med, at det skal rentetilpasses. Rentetilpasningstidspunktet kommer an på, om man har F1, F3 eller F10 lån. Rentetilpasningen sker altså henholdsvist hvert år, hvert tredje år eller hvert tiende år. Renten tilpasses flere gange i løbets lånetid. Låntageren oplever det som ét langt lån, der for eksempel løber over 30 år, men helt praktisk er det flere kortere lån, som er sat sammen.

Lånet bliver opsagt til kurs 100, så man sparer altså størstedelen af omkostningerne, som er forbundet med opsigelse eller omlægning af lån. Opsigelsesfristen foregår to måneder før rentetilpasningen. Når man indfrier sit flexlån, skal man altså overveje, hvornår den næste rentetilpasning finder sted.