Hvordan finder jeg ud af, om min gæld er forældet?

Har du finansielle bekymringer og brug for hjælp til gæld? Der kan være et smuthul for dig, hvis du har mistanke om, at din gæld er forældet. I tilfælde af at du har forældet gæld, kan kreditoren ikke længere kræve, at du skal betale gælden tilbage og du kan dermed blive fri for gæld og få din privatøkonomi på rette spor igen.

D. 1. januar 2008 trådte en ny forældelseslov i kraft. Det er ikke alle kreditorer, der er blevet opdateret på de nye regler og som har fået reageret i tide. Derfor kan der være en mulighed for, at din gæld er forældet, og du dermed bliver gældfri. Det gælder flere lånetyper, bl.a. også mobillån, quick lån og sms lån.

For at gøre det nemmere for dig, vil vi her forklare, hvilke forældelsesfrister og -regler, der gælder. Efter at have læst dette indlæg, vil du nemt kunne undersøge om din gæld er forældet, og om du dermed kan blive gældfri.

Dette skal du gøre for at undersøge, om du har forældet gæld

Har du mistanke om, at din gæld er forældet og gerne vil undersøge det nærmere, skal du først have fat i alle breve, du har fået fra din kreditor. Det kan være, du f.eks. har taget et lån hurtig udbetaling, du nu har gæld på. Du kan samle alle brevene i en mappe, så du har styr på dem. I tilfælde af at du har flere gældsposter, kan du kategorisere dem efter, hvilken kreditor, der er tale om.

Dernæst skal du holde godt øje med datoerne. Det kan være en god idé at markere dem med en farve, så du hurtigere kan finde dem. På denne måde kan du nemt overskue og datere, hvornår du sidst har reageret på en gæld, der kan være forældet.

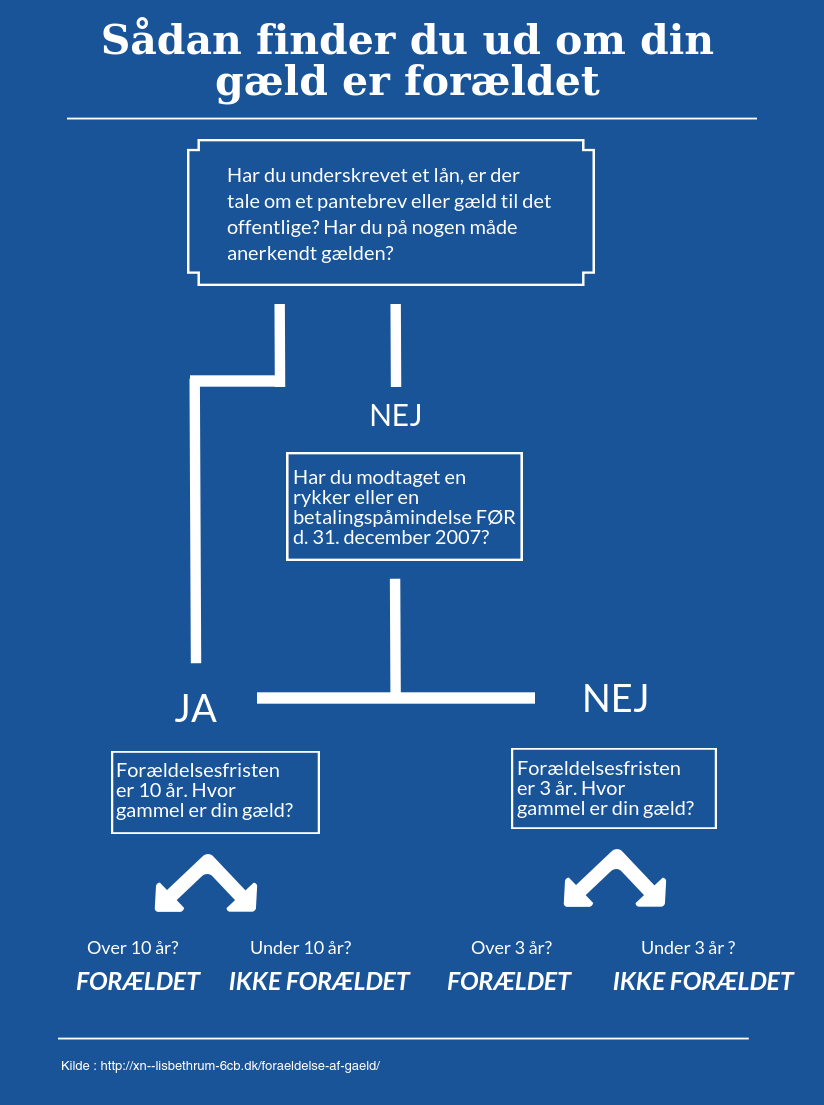

Forældelsesfristen regnes fra forfaldstid. Det betyder fra det tidspunkt, hvor långiveren kan kræve, at låntageren skal betale den aftalte ydelse. Notér hvilken kreditor, der er tale om, hvilken slags gæld, der er tale om og datoen for forfaldstid. Nu kan du regne dig frem til, hvornår gælden er forældet.

Derudover skal du undersøge, at du ikke tidligere har reageret på gælden. Hvis du har tilkendegivet, at du erkender gælden, starter fristen forfra på den pågældende dato. Selvom kreditoren har ringet eller sendt rykkere, er dette ikke ensbetydende med, at du har erkendt gælden. Det er kun, hvis du på den ene eller anden måde har givet dit skriftlige samtykke, hvis du er begyndt at betale af på gælden eller hvis retten er indblandet, at der er tale om erkendelse af gælden.

Er jeg nu gældfri?

Hvis du finder frem til en gæld, der er forældet, skal du ikke foretage dig yderligere. Måske vil kreditoren forsøge at kontakte dig senere og kræve gælden tilbagebetalt. I dette tilfælde bør du skrive et brev til långiveren, hvori du benægter gælden.

I værste tilfælde kan kreditoren vælge at gå til fogedretten. I så fald bliver du indkaldt til fogedretten, og du skal fortsat benægte gælden. Tag mappen med forældet gæld med og forklar venligt, hvorfor du mener, at gælden er for gammel.

Det er ikke dit ansvar, at bevise at gælden er forældet. Bevisbyrden ligger altid hos långiveren, og det vil altid være dennes ansvar at kunne bevise, at skyldneren har erkendt gælden og i så fald hvornår.

Hvad kan jeg gøre, hvis min gæld ikke er forældet?

Er din gæld ikke forældet efter reglerne, har du et andet alternativ. Én måde du kan nedbringe din gæld på, er at samle dine lån ét sted. Med et samlelån får du et kreditinstitut til at samle alle dine lån i ét lån.

Vælger du at gøre dette, vil du, udover at få et bedre overblik over din privatøkonomi, spare dig selv for de månedlige gebyrer, der er forbundet med de mange lån. Samtidig skal du kun holde styr på krav og betalingsfrister fra én kreditor frem for flere forskellige.

Du kan her på Mikonomi.dk læse mere om samlelån, og således vurdere om dette er den rigtige løsning for dig. Ligesom når du undersøger, om du har forældet gæld, er det også vigtigt i forbindelse med samlelån, at du skaber dig et overblik over dine forskellige lån.

Frist for forældelse af gæld

Der er forskellige forældelsesfrister alt efter, hvad for en slags gæld, der er tale om, og hvordan du har reageret på den.

Forældelsesfrist tre år

Som hovedregel forældes gæld efter tre år. Det vil sige, at din gæld er forældet, hvis kreditoren ikke har gjort noget aktivt for at inddrive gælden i tre år efter, at gælden trådte i kraft. Dette gælder langt de fleste almindelige fordringer. For eksempel private forbrugeres gæld til håndværkere og forretninger.

Det er dog vigtigt, at du er opmærksom på, at gælden ikke forældet, hvis du har erkendt den enten på skrift eller ved at handle på en bestemt måde. Det kan blandt andet indbefatte afbetaling af renter eller hvis du hæver penge via et kreditlån. På den måde tilkendegiver du, at du har gæld, og du hæfter derved for denne.

Der kan også være tale om erkendelse af gæld, hvis kreditoren tager retslige skridt imod dig inden forældelsesfristens udløb. Det kan blandt andet være i forbindelse med en sag om konkurs eller gældssanering, hvor fogedretten eller skifteretten skal fastslå gældens eksistens og størrelse.

Forældelsesfrist ti år

Hvis du har underskrevet gældskravet, har du dermed erkendt gælden. I dette tilfælde forlænges forældelsesfristen til ti år. Det kan være i forbindelse med et gældsbrev, en skyldnererklæring, et frivillig forlig eller en dom i fogedretten.

Derudover kan det også være tilfældet i forbindelse med, at din gæld er registreret i en værdipapircentral som for eksempel aktier eller hvis du har lån i banken eller ubevilget overtræk på en konto.

Der er også forældelsesfrister på tyve og tredive år. Forældelsesfristen på tyve år gælder for indlån i banker og tilskrevne renter. Denne frist gælder fra den seneste postering. En postering kan eksempelvis være indsættelse af penge, en hævning, rentetilskrivning eller deslige. Den tredive-årige forældelsesfrist gælder for gæld, der er opstået i forbindelse med godtgørelse eller erstatning, når det handler om personskade.

LÆS OGSÅ: Hvad betyder indfrielse af lån?

Gamle forældelsesregler

Ifølge de gamle forældelsesregler fra før d. 1. januar 2008 blev gæld først forældet efter fem år. Det vil sige, at kreditoren havde fem år til at minde skyldneren om gælden. Hvis skyldneren i de fem år ikke havde fået skyldneren til at erkende gælden, ville gælden være forældet.

Når en gæld er forældet, frafalder betalingskravet og kreditoren kan ikke længere kræve at få gælden tilbagebetalt, hvorved gælden bliver slettet. Nu er loven ændret, så forældelsesfristen er sat ned fra fem til tre år.

Man lavede ændringen af loven, for at undgå at kreditorer skulle kræve gæld af skyldnere, der efter mange år skulle være kommet til penge. Derfor står forbrugeren i dag i en meget bedre situation end førhen. Dette skyldes blandt andet, at kreditoren har mindre tid til at få skyldneren til at erkende gælden, og at mange kreditorer ikke er blevet opdateret omkring ændringen af forældelsesloven og derfor ikke har nået at reagere i tide.