Den ultimative guide til at flytte hjemmefra

DOWNLOAD PDF | Det er et stort skridt at flyve fra reden, og der er mange overvejelser, du bør gøre dig både inden, under og efter flytningen. For at sikre dig den bedste oplevelse har vi samlet en ultimativ guide til, hvordan du på bedste vis flytter hjemmefra for første gang. Klik på en boks for at springe direkte til punktet i vores guide: TIP: Du kan også finde vores gratis budgetskabelon ved at klikke her. |

|  |  |  |  |

Overvej, om du har råd til at flytte

Første skridt mod livet som udeboende er at gøre sig en række nødvendige økonomiske overvejelser, da det kan blive en bekostelig affære at flytte ud. For at være bedst muligt forberedt på at flytte hjemmefra, anbefaler vi dig derfor at begynde en opsparing i god tid, så du ikke behøves optage et kviklån.

Dette skyldes, at du først og fremmest skal forvente at betale et betydeligt depositum eller indskud til din kommende bolig. Hvis du vælger at leje, skal du betale et depositum på op mod tre måneders husleje og eventuelt et par måneders forudbetalt husleje. Hvis du i stedet køber en ejer- eller andelslejlighed, ligger indskuddet typisk på 5-10% af salgsprisen.

Udover det, du skal betale for at overtage din nye bolig, skal du påregne udgifter til selve flytningen, maling eller anden istandsættelse af boligen, opstartsgebyrer til TV og internet, møbler og andre nødvendige ting til det nye hjem.

Hvis du har brug for penge og ikke kan undgå at låne, kan du nemt finde et kviklån på markedet. Selvom kviklån ikke er så dyre som de engang var, ligger de typisk i en ÅOP på mellem 17% og 24,99%

Hent tjekliste nu | Der er rigtig mange ting at holde styr på, inden du skal flytte hjemmefra. Nogle af tingene skal du sørge for at have klaret allerede inden du flytter, og begejstringen over at have overtaget ny bolig må ikke overskygge de praktiske ting, som kan komme dig til gode på både kort og langt sigt. Klik på linket til venstre og hent vores gratis tjekliste til at flytte hjemmefra. |

Hvad koster en bolig?

Når du skal overtage en bolig, skal du, som beskrevet ovenfor, betale et indskud eller depositum for at overtage boligen. Dertil kommer der de månedlige udgifter, der varierer meget afhængigt af dit forbrug og hvor i landet, du vælger at flytte hen.

Afhængigt af om du lejer eller køber din første bolig, er der forskel på hvor meget af den månedlige betaling, der består af ren husleje og af afbetalinger på et potentielt lån. Den månedlige ydelse eller husleje afhænger meget af, hvor i landet du vælger at bo.

Udover det du betaler for selve boligen om måneden, kommer der udgifter til vand, el og varme. I nogle tilfælde vil en eller flere af disse være inkluderet i den månedlige ydelse, men det er langt fra altid tilfældet. Det kan være en god idé at spørge venner og familie, hvad de betaler. Så ved du nogenlunde, hvad du kan regne med at betale.

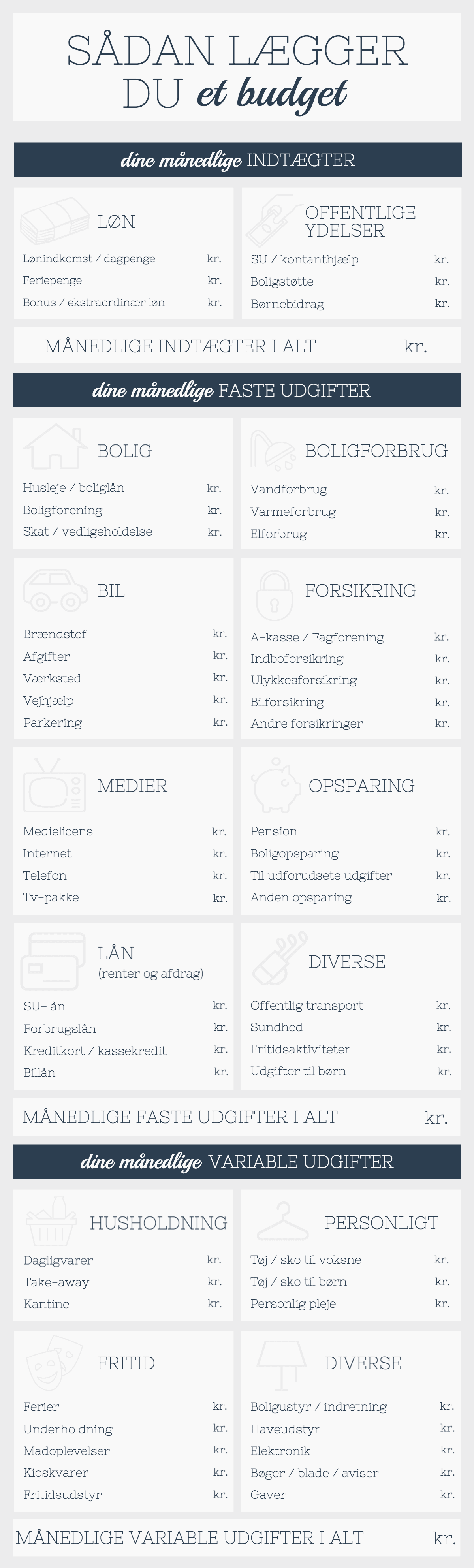

Læg et budget inden du flytter

For at vurdere hvor meget du har råd til at betale for din kommende bolig, kan du med fordel lægge et budget. Med et detaljeret budget får du et retvisende overblik over din økonomi og kan se, hvor meget du har at gøre godt med hver måned. Så risikerer du ikke, at regningerne og huslejen ikke kan betales, og at du derfor må flytte hjem igen.

Det vigtigste når du lægger budget er at det er realistisk. En af posterne der ofte er svær at budgettere er madposten. Her kan det eksempelvis hjælpe at holde sig til en handleliste eller købe måltidskasser.

| Hent budgetskabelon nu | Vi har udarbejdet et budget til dig, så du har den bedste forudsætning for at følge vores råd til, hvordan du bedst forbereder dig på at flytte hjemmefra. Budgetskabelonen er gratis, og du kan downloade den som Excel fil her. Sådan gør du 1. Klik "Filer" i venstre hjørne 2. Vælg "Download som" 3. Klik "Microsoft Excel (.xlsx) |

Flere konti for bedre overblik

For at være sikker på at du også overholder dit budget, er det en god idé at oprette en separat lønkonto og budgetkonto. Hvis ikke du allerede har en lønkonto, anbefaler vi, at du opretter en, til de penge du tjener hver måned inklusiv SU, hvis du er studerende.

Dernæst anbefaler vi dig at oprette en budgetkonto. Hver måned overfører du et beløb fra din lønkonto til budgetkontoen, der skal dække dine faste udgifter. Ved at opdele dit forbrug på denne måde er du sikker på at regningerne kan betales hver måned.

Det, du har tilbage på din lønkonto hver måned, efter de faste udgifter er overført til budgetkontoen, er dine lommepenge. Dette beløb skal dække diverse udgifter til mad, byture, tøj, rejser og diverse uforudsete udgifter. Det anbefales, at du lægger en smule af dit rådighedsbeløb til side til en opsparing hver måned.

Gå direkte til når du flytter eller gode råd til dig.

Hvilken bolig passer til dig?

Når du har lagt et detaljeret budget, ved du, hvor meget din kommende bolig må koste dig. For at finde den rette bolig, er det dog vigtigt, at du gør dig nogle overvejelser om, hvor og hvordan du har lyst til at bo. Vil du bo alene eller sammen med andre? Hvor i landet vil du gerne bo? Hvor langt vil du maksimalt have til skole eller arbejde? Hvornår er det ideelt for dig at flytte hjemmefra? Hvilke vilkår vil du acceptere? Vil du eje eller leje?

Hvis du lejer, står du som regel ikke for den udvendige vedligeholdelse, og indvendigt er boligen typisk gjort i stand, inden du flytter ind. Det betyder dog, at du oftest forventes at gøre den i stand inden du fraflytter, men derudover er der næsten ingen vedligeholdelsesudgifter forbundet med boligen, da det ikke er dig, der ejer den. Ødelægger du derimod noget, er du naturligvis ansvarlig for at reparere det for egen regning.

Vær opmærksom på, at det kan tage lang tid at finde det rette sted, da der er mange om buddet. Det er derfor en god idé, at du starter boligjagten i god tid og bruger dit netværk. Det kan være en god idé, at du skriver dig op hos en række boligselskaber eller bruger online boligportaler samt Facebook som ressourcer.

Mange vælger at leje et værelse først

Én af mulighederne når du skal flytte, er, som sagt, at leje et værelse. Det kan eksempelvis være et værelse i en større lejlighed, der deles med andre unge, i et kollektiv eller på et kollegium. Der er derfor stor forskel på, hvor meget der deles med de andre beboere, og du bør derfor gøre op med dig selv, om du vil dele bad, køkken og opholdsstue med andre.

Udover de økonomiske fordele, der er i at dele udgifterne med andre, er der flere fordele ved at bo sammen med en eller flere roommates. I er flere til at klare de huslige pligter, dit depositum nedsættes betydeligt, da I deler ansvaret, og du får nye bekendtskaber. Hvis du ikke kender en, du kan flytte sammen med, kan du søge efter roommates på bl.a. findroommate.dk.

Hvis du er på jagt efter et kollegieværelse, kan du skrive dig op gennem Centralindstillingsudvalget (CIU) eller Kollegiernes Kontor i København. Visse kollegier åbner dog også op for motiverede ansøgninger et par gange om året. Søger du derimod et værelse i et kollektiv eller i den delt lejlighed, skal du snakke med folk i dit netværk samt søge efter ledige værelser på nettet.

Hvis du vil bo til leje

Begrebet 'lejebolig' dækker over flere ting og kan derfor være alt fra en fremlejet og tidsbegrænset lejlighed, til én du har råderet over på ubestemt tid. Uanset hvilken type lejebolig der er tale om, er de typisk ret svære at få fat i, hvorfor du bør overveje at skrive dig op hos en række almene boligselskaber i god tid.

Hvis du er så heldig at få fingrene i en lejelejlighed, er du i nogle tilfælde berettiget til boligstøtte. Boligstøtte er et månedligt beløb, der overføres til din konto hver måned som et offentligt tilskud til din husleje. Du ansøger ved at udfylde et skema online, hvilket du kan gøre allerede inden du flytter ind på borger.dk.

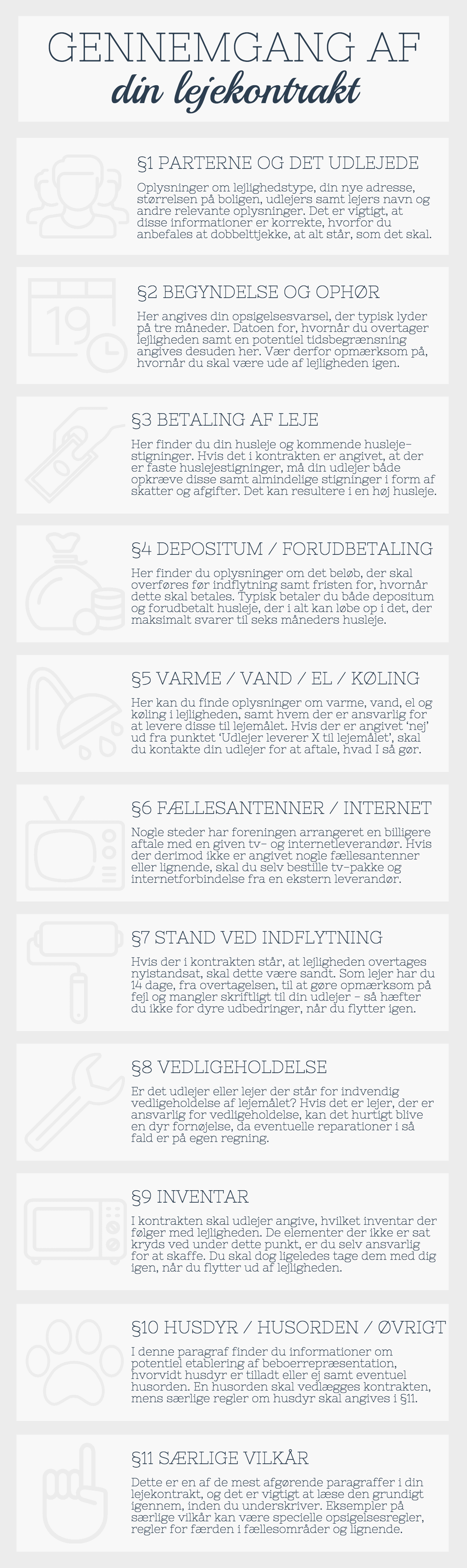

Når du overtager boligen, skal du udarbejde en liste over fejl og mangler senest 14 dage efter indflytning, som underskrives af både lejer og udlejer. På denne måde sikrer du dig at få så meget af dit indskud tilbage som muligt, når du fraflytter lejligheden igen. Det er vigtigt, at du får en gældende lejekontrakt med krav og betingelser for lejeperioden. Hvis din udlejer benytter en standard lejekontrakt, vil den bestå af følgende paragraffer, som du skal være opmærksom på at få læst grundigt igennem.

Vil du købe dit eget?

Hvis du har lavet en stor opsparing, eller hvis dine forældre har mulighed for at hjælpe dig, kan du overveje at købe en andels- eller ejerlejlighed i stedet for at leje. Det er typisk kun en god ide, hvis du regner med at blive boende det samme sted i en del år.

Hvis du køber en ejerbolig, får du en bolig, der helt og holdent er din, indtil du vælger at sælge den igen på et senere tidspunkt. Derfor skal du påregne udgifter til vedligeholdelse. Ved køb af hus står du for det hele, mens du ved køb af ejerlejlighed bliver del af en ejerforening, der i fællesskab vedligeholder bygningen.

Vælger du i stedet at købe en andelsbolig, så køber du dig i princippet ret til at bo i boligen ved at blive medlem af andelsboligforeningen. Din husleje bliver således den boligudgift, du betaler til foreningen, samt det du betaler af på dit andelsboliglån. Således har du ikke samme bestemmelsesret, og det er derfor vigtigt, at du undersøger foreningens økonomi og betingelser, inden du køber.

LÆS OGSÅ: Boliglån

Gå direkte til bliv forsikret eller gå tilbage til inden du flytter.

Til selve flyttedagen

Det første du skal bruge, når du skal flytte, er flyttekasser. Det er nu engang lettere at bruge flyttekasser end store sække, når du skal pakke dine ting ned, da de er nemme at håndtere og lettere kan stables. De er tit på tilbud, men måske kender du nogen, der kan låne dig et par stykker. Men hvor mange skal du bruge? Tommelfingerreglen siger, at det antal du skal bruge, er det halve antal kvadratmeter, du skal flytte fra.

Det kan være en stor fordel at pakke dine ting ned, i forhold til i hvilke rum de skal bruges i din nye bolig. Ting, der kan gå i stykker, bør du pakke grundigt ind i papir og eventuelt skrive på kassen, at den indeholder skrøbelige elementer såsom glas eller kunstobjekter.

Inden dagen kommer, hvor du skal have flyttet de mange flyttekasser, bør du overveje, om det er noget, du kan klare med venners hjælp. Hvis du kan låne en bil med et anhængertræk, kan du leje en trailer gratis gennem freetrailer.dk, hvor der er plads til det meste. Du kan også betale dig fra det hele ved at hyre et flyttefirma. Sidstnævnte kan dog blive en dyr fornøjelse, og du bør sammenligne flere priser, før du vælger udbyder.

Hvis du skal låne penge for at hyre en service, skal du altid sørge for at sammenligne priser først. På denne måde kan du spare et betydeligt beløb.

Er du bosiddende i en af nedenstående byer, kan Gloove hjælpe dig med flytningen.

- Aarhus

- Aalborg

- København

- Odense

Hvem skal have min nye adresse?

Når du flytter, er det lovpligtigt at melde din flytning til det offentlige senest 5 dage efter flytningen. Det er vigtigt, at du husker at få det gjort. Det er heldigvis både nemt og hurtigt at gøre det online på borger.dk, hvor du bliver guidet igennem hele processen.

Når først du har meldt din flytning, får din bank, mobilselskab, energiselskab osv. automatisk besked om din nye adresse fra folkeregisteret.

Når du flytter, er det desuden vigtigt, at du tilmelder varme og el på din nye adresse. Det gør du ved at afmåle læserne og indsende dem til den aktuelle udbyder og dernæst vælge, hvilken el- og varmeaftale du ønsker. Betalingen foregår typisk pr. kvartal og bliver opkrævet via et girokort, der sendes hjem til dig.

Læge- og tandlægeskift

Det er ikke umuligt at beholde den samme læge, efter du flytter hjemmefra, men hvis du flytter langt væk, kan det blive nødvendigt. Vælger du at beholde en læge, der ligger mere end 15 km fra din nye adresse, kan du ikke opsøge en anden læge tættere på i tilfælde af ikke-livstruende sygdomme, og du frasiger dig endvidere retten til hjemmebesøg.

Hvis du i stedet beslutter dig for at skifte læge, kan dette gøres både nemt og gratis, når du skal flytte. På kommunens borgerservice kan du se, hvilke læger i nærheden der tager nye patienter ind, og så kan du ellers vælge frit. Du kan ligeledes se listen og skifte læge på din kommunes hjemmeside.

Når det kommer til skift af tandlæge, er reglerne noget anderledes. Dit tandlægevalg er ikke geografisk begrænset, og du kan derfor skifte tandlæge, som du vil. For hver gang du skifter, kan din nye tandlæge få fremsendt en kopi af din journal.

Gå direkte til gode råd eller gå tilbage til find bolig.

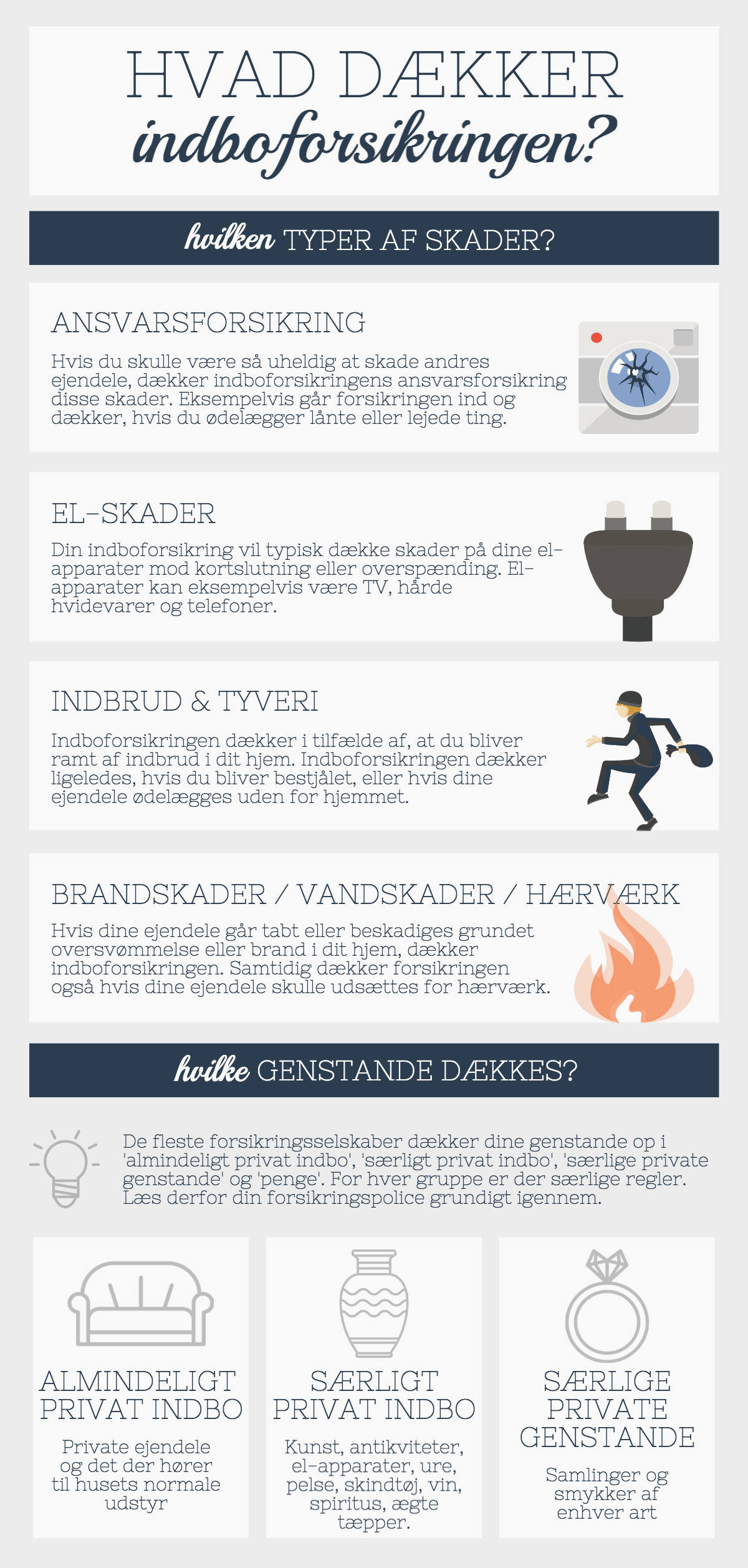

Indboforsikring

Mange unge vælger ikke at tegne en indboforsikring. Desværre kan dette blive en dyr beslutning, hvis du eksempelvis får indbrud, hvis der opstår brand, eller hvis du skader en andens ejendele. Sidstnævnte skyldes, at ansvarsforsikringen, der er en del af indboforsikringen, dækker, hvis du ødelægger noget i andres hjem eller ting, du har lånt.

Udover skader på andres ting dækker en indboforsikring alt det, der ville falde ud, hvis du vendte dit hjem på hovedet. Man kan altså definere det som de materielle ejendele, du vil tage med dig, når du flytter igen.

Selvom en indboforsikring flere steder kan være en kostelig omgang, vil det ofte stadig kunne betale sig. Der er også flere måder, hvorpå du kan sænke prisen på din indboforsikring. Hvis du mindsker risikoen for indbrud i din nye bolig, vil mange forsikringsselskaber tilbyde dig en billigere indboforsikring.

En investering i et alarmsystem kan være en måde at mindske risikoen for indbrud. Overvej derfor denne mulighed.

I nogle tilfælde er du fortsat dækket af dine forældres indboforsikring, hvis du er under 21 år og bor alene. Det kan derfor være en fordel at tjekke dine forældres forsikringsbetingelser, inden du tegner en indboforsikring selv.

Ulykkesforsikring

Hvis du pludselig kommer til skade, er det rigtig ærgerligt ikke at have tegnet en ulykkesforsikring, da du i så fald ikke får dækket varige mén, genoptræning, tandskader mm. Med andre ord sørger en ulykkesforsikring for, at du får en erstatning, der kan give dig økonomisk pusterum, hvis du uheldigvis skulle blive invalid eller uarbejdsdygtig.

Størrelsen på din erstatning afhænger både af det beløb, du har forsikret dig for samt den type skade, der er tale om. I alle tilfælde, dækker ulykkesforsikringen dog kun de skader, der opstår pludseligt, eksempelvis i et biluheld. Længerevarende belastning betragtes således ikke som en skadesårsag.

Når du tegner en ulykkesforsikring, kan du vælge, om den skal dække dig hele tiden eller kun i fritiden. Sidstnævnte er en god mulighed, hvis du vurderer, at du kun har minimal risiko for ulykker på din arbejdsplads eller på din skole. Hos nogle forsikringsselskaber er det desuden muligt at tegne en billigere ungdomsdækning, hvis du er under 26 år.

Øvrige forsikringer

Udover en indboforsikring og ulykkesforsikring, bør du overveje, om din livsstil kræver, at du tegner andre typer af forsikringer. Dit behov kan sagtens være anderledes end dine venners, og det er derfor vigtigt, at du tager udgangspunkt i dit reelle forsikringsbehov, så dine forsikringer er tilpasset din livsstil.

Først og fremmest er der de forsikringer, der er lovpligtige, såfremt du ejer specifikke ting. Ejer du eksempelvis en bil, er det et lovkrav, at du som minimum tegner en bilforsikring med ansvarsdækning, mens du selv kan vælge, om du vil opgradere til kaskodækning. Har du hund eller hest, er det ligeledes lovpligtigt, at du tegner en ansvarsforsikring hertil.

Udover de lovpligtige forsikringer kommer de forsikringer, der afhænger af din formodede risiko for, at du får stjålet eller beskadiget specifikke ting. Har du eksempelvis en meget dyr racercykel, kan du overveje en særskilt cykelforsikring som tillæg til din indboforsikring. Slutteligt vil vi anbefale, at du overvejer at tegne en rejseforsikring, hvis den ikke i forvejen er en del af din indboforsikring, og hvis du ved, at du skal rejse indenfor det næste år.

LÆS OGSÅ: Sammenlign forsikringer

Gå tilbage til inden du flytter eller når du flytter.

Få styr på dine papirer og regninger

Der er mange dokumenter at holde styr på som udeboende. For at undgå et bjerg af papirer og for bedre at kunne sortere i de papirer, du skal bruge, kan du med fordel tilmelde dig e-boks. Så bliver blandt andet lønsedler, forsikringspolicer, kontooversigter og hospitalsindkaldelser samlet ét sted, og du slipper for at tjekke postkassen så tit.

Dernæst er det en rigtig god idé, at du opretter en betalingsserviceaftale fra din budgetkonto, så dine regninger bliver betalt automatisk hver måned. På denne måde risikerer du ikke at betale rykkergebyrer, fordi du ikke kan finde en given regning eller glemmer at få en regning betalt.

Nogle virksomheder tager høje gebyrer for disse betalingsaftaler, hvorfor du kan overveje at tilmelde dit kreditkort til automatisk betaling. Slutteligt er det en god idé at lave en samlet mappe med alle de vigtige papirer, du ikke har på din e-boks, så du altid kan finde dem.

Pas på lån, kassekredit og skat

Pas på dyre forbrugslån, og hold fingrene fra din kassekredit, når det gælder almindeligt forbrug. Det kan være fristende at få en online kredit, men kan være yderst svært at komme ud af disse lån igen grundet høje renter. Det er i øvrigt rart at have lidt 'til gode', hvis dit køleskab eksempelvis går i stykker, eller du knækker en tand.

Hvis det virkelig er nødvendigt at låne ekstra penge, kan du overveje, om et studielån er en billigere mulighed. Hvis du tager et SU-lån, bør du gøre dig grundige overvejelser om, hvor længe du reelt har brug for dette tilskud. Det kan tage mange år at betale et studielån tilbage, og renten er ikke så fordelagtig, som den har været.

Hvis du har et studiejob ved siden af din SU, bør du desuden undersøge, hvor meget du må tjene uden at skulle tilbagebetale din SU. Ligeledes er det vigtigt, at du har styr på dine skattekort, så du ikke risikerer at skulle betale penge tilbage i skat. Typisk skal du bruge dit hovedskattekort der, hvor du tjener mest før skat.

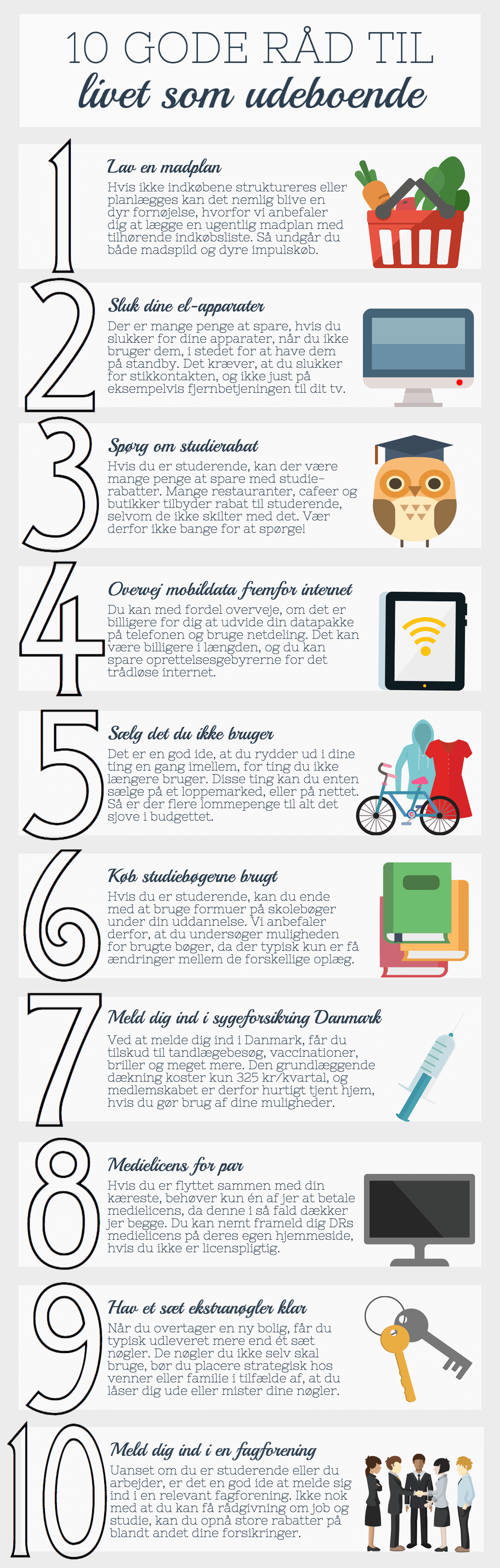

10 gode råd

Slutteligt har vi samlet ti gode råd til livet som udeboende. Vi ønsker dig al mulig held og lykke med flytningen, og vi håber, at du fandt denne guide brugbar.

Gå tilbage til find bolig eller bliv forsikret.