Den ultimative guide til huskøb

DOWNLOAD PDF | For at gøre købsprocessen så gnidningsfri som muligt når du køber hus, guider vi dig igennem alt fra valg af det rette hus samt valg af boliglån til husforsikring og indboforsikring. Klik på en boks for at springe direkte til punktet i vores guide: |

|  |  |  |

Uanset om det er første gang eller du har prøvet det før, er der mange ting at holde styr på. Til at begynde med kan det være en god ide at gøre sig nogle overvejelser omkring økonomisk råderum og reelle behov, når det kommer til køb af hus

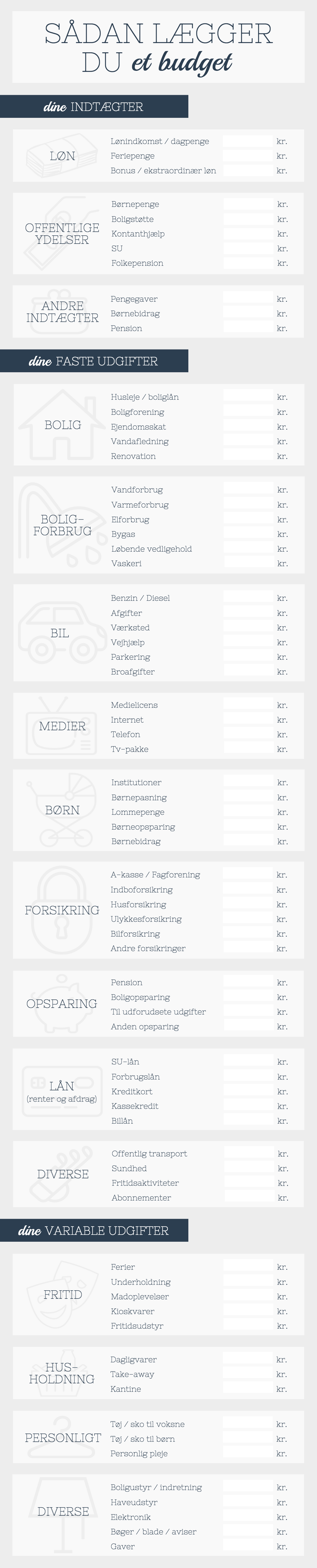

Læg et budget for at få et overblik over din økonomi

For at få en retvisende billede af, hvor dyrt et hus du har råd til at købe, bør du lægge et detaljeret budget. Når du lægger dit budget, er det vigtigt, at alle indtægter og udgifter medregnes. Hvis der er udgifter, du ikke kender det præcise beløb på, så kan du i stedet lave et realistisk overslag. Budgettet skal du desuden bruge, når du skal i banken for at låne penge til dit huskøb.

Husk at sætte penge af til løbende vedligeholdelse af huset, fornyelse af hårde hvidevarer, tekniske installationer og lignende eller større projekter. En tommelfingerregel siger, at hvis der er tale om et ældre hus, så er 100 kr./m2 et godt udgangspunkt.

Bliv forhåndsgodkendt til et lån

Når du ansøger om et lån, viser det et vis overblik at kunne fremføre et færdigt og gennemarbejdet budget. Udover aktuel jobsituation og lønsedler, vil banken typisk stille dig en række spørgsmål om dit liv og dine prioriteringer. Har du en dyr hobby? Er det vigtigt for dig at rejse ofte? Har du dyre madvaner? Du vil derfor blive bedt om at estimere hvad disse vaner koster dig om måneden.

Det er en god ide at tage en snak med din bank allerede tidligt i processen. Nogle boliger ryger af markedet igen lige så hurtigt som de blev sat til salg, og det kan derfor være en fordel, at du kan rykke hurtigt når muligheden byder sig.

I de fleste banker er det muligt at blive forhåndsgodkendt til et boliglån, så du er forberedt, når du finder det helt rigtige hus. Du skal dog være opmærksom på, at de fleste banker forbeholder sig ret til at godkende det konkrete hus du har valgt.

Klarlæg dine behov

Det er en god ide at gøre op med sig selv, hvad man forventer af sit fremtidige hus. Så ved du, hvilke krav et potentielt hus skal leve op til for at møde dine behov. Det kan gøre søgeprocessen noget mere effektiv. Det kan være krav til lokalområde, størrelse, type og lignende, som du med fordel kan få afklaret, inden du sætter gang i din søgning.

Undersøg markedet

Efter at have gjort indledende tanker om boligkøbet, har du et godt grundlag for at undersøge markedet og starte din boligsøgning. Det gør du lettest ved at danne dig et overblik hos ejendomsmæglere. Hos ejendomsmægleren kan du få et overblik over de boliger, som er til salg i Danmark.

For at få det bedste indtryk af hvad din købesum rækker til, bør du tage ud og kigge på et bredt udvalg af boliger. Det lyder simpelt. Men ved at se mange forskellige boliger kan du også bedre se, hvad du kan leve med. Og hvilke mangler i boligen, du ikke kan acceptere.

For at kunne forhandle om prisen er det en god ide at have kigget på følgende faktorer. Jo mere du ved om huset og om hvad der findes af tilsvarende muligheder på markedet, jo bedre er du stillet i en forhandlingssituation.

- Hvor længe har boligerne været til salg?

- Hvad koster lignende boliger i området?

- Har sælger sat prisen ned i salgsperioden?

Undersøg potentielle boliger

Når du har forelsket dig i et hus, er det vigtigt at du undersøger det nøje. Det er blandt andet vigtigt, at du får læst salgsdokumenterne igennem og får undersøgt husets stand grundigt, inden du afgiver dit bud. Her er det en god ide at have en byggesagkyndig med på råd, så du er sikker på, at alt forløber som det skal.

Salgsopstillingen for huset er din primære kilde til oplysninger om pris, ejerudgifter, boligens stand, forsikringsforhold, energimærker og finansiering. I nogle tilfælde er der inkluderet en elinstallationsrapport samt en tilstandsrapport.

Hvis det er tilfældet, så anbefales du at gennemgå disse, inden du tager ud og ser på huset. Så ved du, hvad du skal kigge efter. En bygningssagkyndig vil desuden kunne give dig et overslag på, hvad udbedringen af eventuelle skader vil løbe op i.

Gå til overtagelse eller forsikring af dit hus

Et huskøb er en investering i en sådan størrelse, at det næsten er umuligt at betale kontant. Derfor går de fleste i banken for at optage et boliglån, der kan finansiere deres huskøb. Det betyder, at du ikke kan bruge små hurtige lån til huskøb. Men hvor meget kan man egentlig låne? Og hvordan fungerer det? I denne del præsenterer vi dig for dine lånemuligheder og guider dig til det rette boliglån.

Hvad er et boliglån?

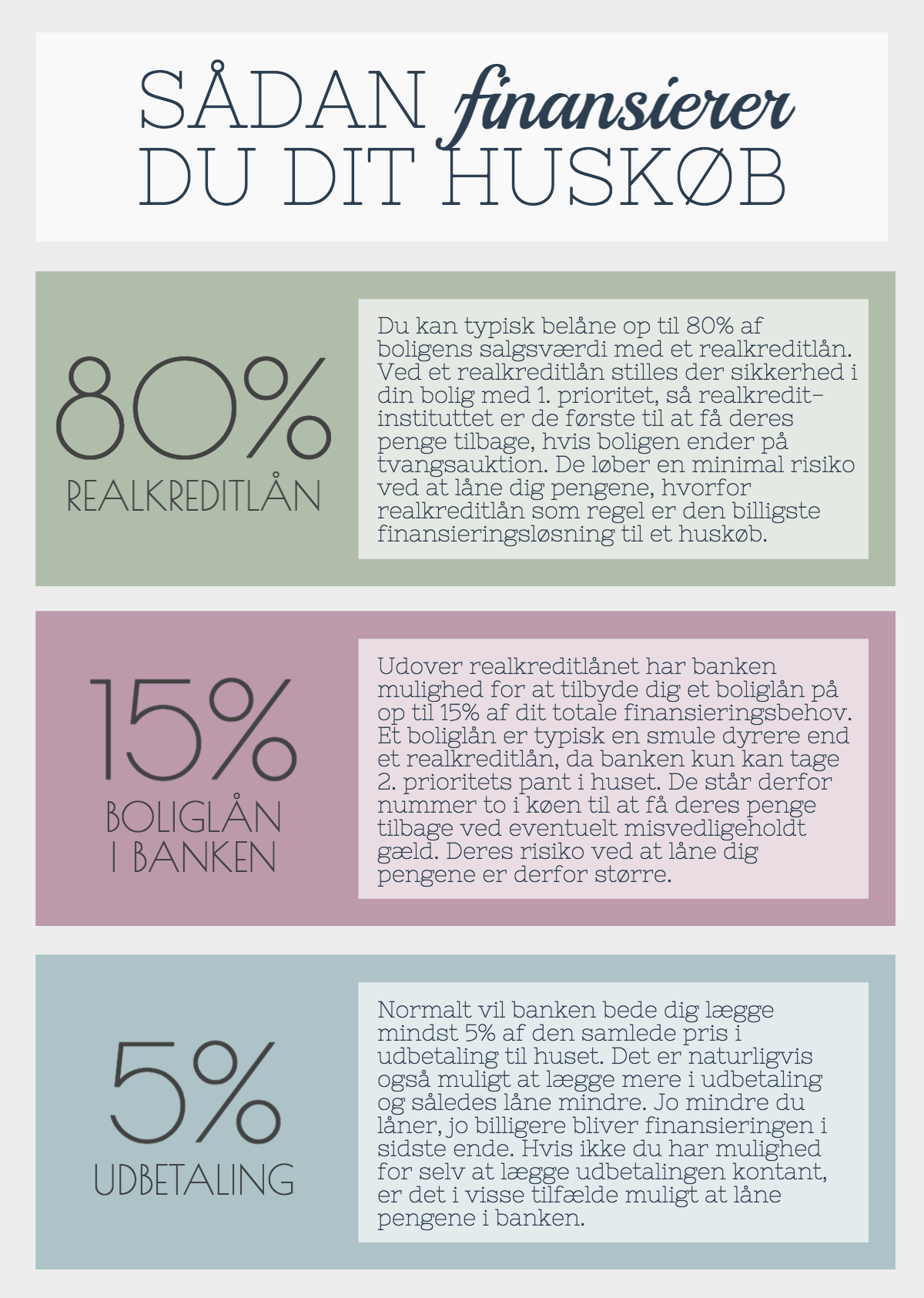

Et boliglån er det lån, som du tager for at betale for dit hus, hvis du ikke selv står med hele beløbet på lommen. Hvad mange ikke ved er, at et boliglån også bruges som en overordnet betegnelse som faktisk dækker over flere dele. Et lån til bolig består typisk både af et realkreditlån og et boliglån. Derudover er det muligt at låne til udbetalingen i nogle tilfælde. Det samlede lånebeløb til et nyt hus består derfor oftest af tre elementer.

Udover udgifterne til selve lånet er der en række andre gebyrer og omkostninger forbundet med et låne til til finansiering af din bolig:

| Lånesagsgebyr til banken: | ca. 2.000 - 4.000 kr. |

| Til realkreditselskab for tinglysning: | ca. 2.000 kr. |

| Tinglysningsgebyr til staten: | ca. 1.600 kr. |

| Tinglysningsafgift til staten: | ca. 1,5% af lånets samlede størrelse |

| Bidrag til realkreditselskabet: | Afhænger af hvor meget af huset du belåner |

| Kursskæring*: | mellem 0,1 og 0,3 kurspoint |

| *For hver gang obligationer sælges. Dette er en engangsudgift ved et fastforrentet lån, men en årlig udgift ved et F1-lån. |

Hvor meget kan du låne?

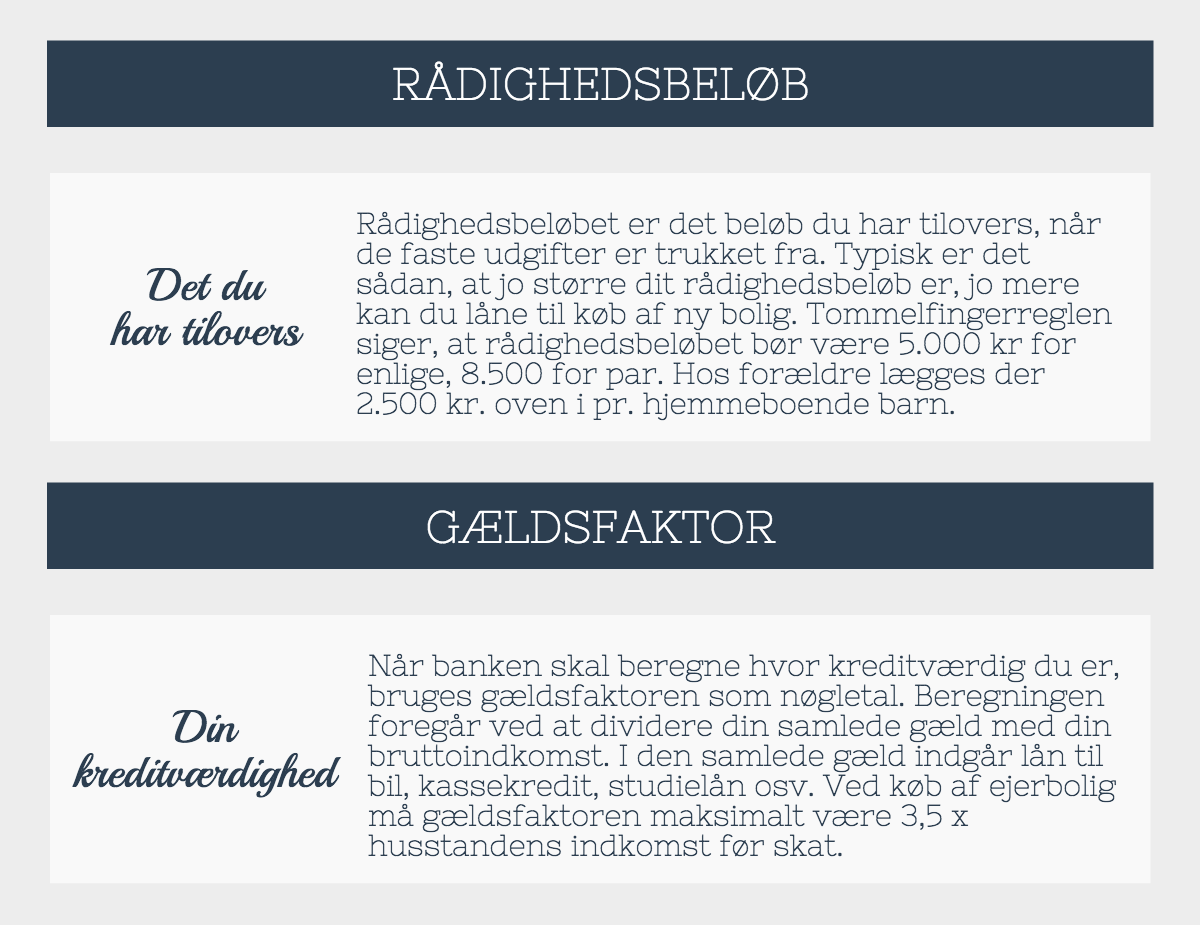

Hvor meget du kan låne til dit boligkøb afhænger af, hvor mange penge du tjener om måneden, og hvor meget luft i økonomien din månedsløn giver dig. Til at vurdere disse to ting ser banken blandt andet på din gældsfaktor og dit rådighedsbeløb.

Hvis du skal låne hele købesummen til dit hus, har du typisk råd til at købe for et sted mellem 3 og 3,5 gange det husstanden tjener, såfremt du ikke har anden gæld. Hvis husstandens samlede årsindkomst ligger under 500.000 kr. bør du kun gange med tre.

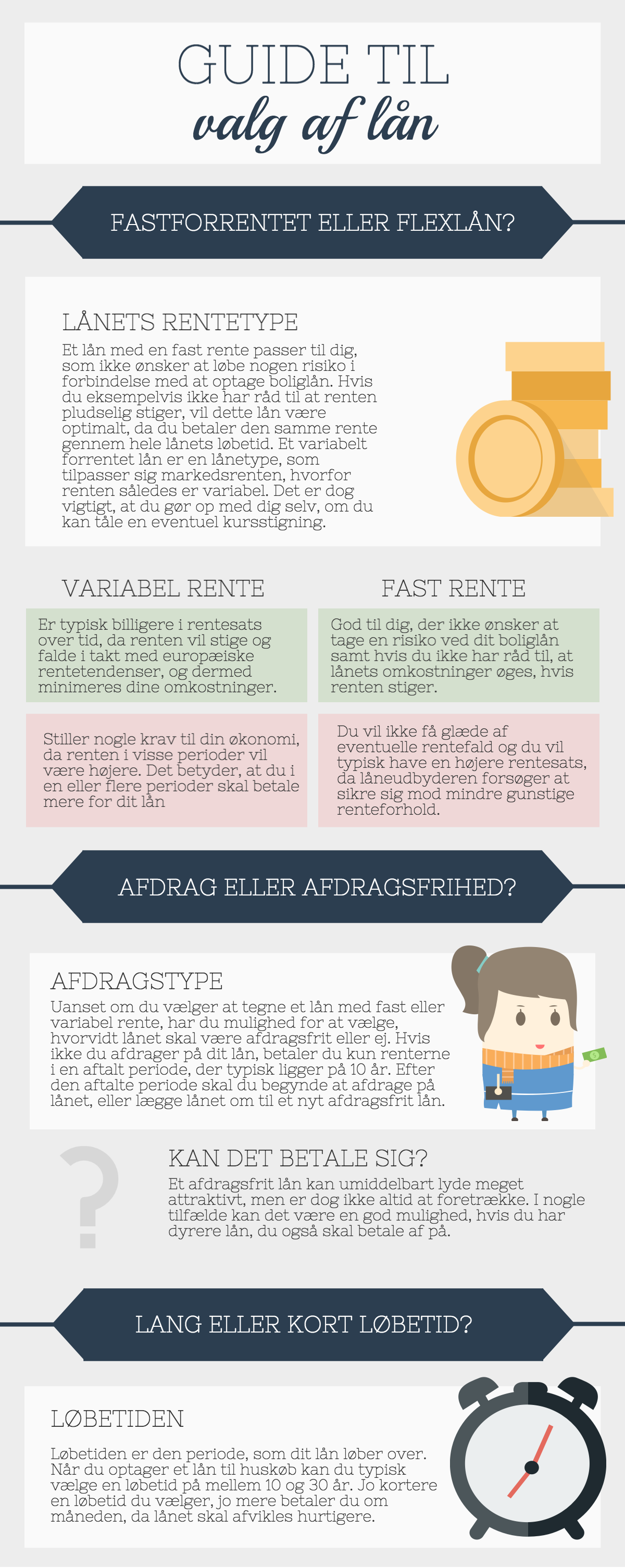

Guide til valg af lån

Når du skal vælge, hvilket lån der giver mest mening for dig og din økonomi, er der et par ting, du bør overveje. Det lån der er bedst for den ene, er det ikke nødvendigvis for den anden. Du skal derfor tage udgangspunkt i din egen økonomi, så du finder det lån der passer din pengepung.

Sådan sammenligner du boliglån

For at vurdere hvilken låneudbyder der er bedst og billigst, skal du kigge på lånets ÅOP. ÅOP er forkortelsen for lånets årlige omkostninger i procent og inkluderer derfor både renter, gebyrer og omkostninger.

For at kunne sammenligne lån, baseret på lånenes ÅOP, er det dog vigtigt, at forudsætningerne for lånene er de samme. Du skal således sikre dig, at beløbets størrelse og løbetiden er ens for de lån, som du vil sammenligne. ÅOP'en er typisk lavere for et lån med lang løbetid, da lånet betales tilbage over flere rater.

Er lånene næsten identiske og ÅOP'en det samme, kan du med fordel grave lidt dybere. Oftest vil det være en fordel at vælge det lån, som har den højeste rente men de laveste gebyrer. Dette skyldes, at renten kan trækkes fra i skat men andre omkostninger ikke kan.

Fuldt overblik over lånets omkostninger

Med vores låneberegner kan du sammenligne forskellige lånetilbud til dit boliglån. Dermed kan du se, hvilket lån der bedst kan betale sig for dig. Indtast lånebeløb, løbetid, rente og eventuelt stiftelsesomkostninger og gebyrer, og få udregnet lånets ÅOP, samlet tilbagebetaling, kreditomkostninger og månedlig ydelse.

Med vores låneberegner får du fuldt overblik over lånet, samt en fuld tilbagebetalingsplan som du kan gemme og downloade som Excel fil. Låneberegneren er det perfekte værktøj til dig der vil sikre dig, at du ikke tager et lån der er dyrere end nødvendigt.

LÆS OGSÅ: Sammenlign boliglån

Husk at forhandle dig frem

Banken er en forretning, der tilbyder dig et produkt under nogle særlige vilkår. Hvis du ikke bryder dig om vilkårene eller det produkt, du tilbydes, er du mere end fri til at vælge en anden udbyder. Dette ved bankerne udemærket godt, og derfor kan du med fordel forhandle med dem.

Det en fordel at være velforberedt, da det giver dig det bedste grundlag at forhandle på. Det kan altså godt betale sig at undersøge prisen på et identisk produkt fra en anden låneudbyder. Så kan du bedre vurdere, om det din bank tilbyder dig er en god handel.

Der findes flere sammenligningsplatforme online, hvor du nemt og hurtigt kan få dig et overblik over lånemarkedet. Det er derfor blevet lettere end nogensinde før at finde ud af, hvem der tilbyder den bedste rente hjemmefra din egen sofa.

Gå til forsikring af dit hus eller vend tilbage til hjælp med at finde det rette hus

Efter at du har fundet det ideelle hus og har fået det finansieret, er det tid til at overtage nøglerne. Når du skal overtage din bolig, er der en række praktiske og juridiske forhold, som du skal være opmærksom på.

Juridisk rådgivning og advokatforbehold

I købsprocessen indgår der typisk en lang række juridiske dokumenter, hvorfor juridisk rådgivning oftest bliver nødvendig. En boligadvokat kan undersøge, hvilke servitutter der er tinglyst på huset, udarbejde skøde og tilbyde dig at gøre brug af et advokatforbehold.

Advokatforbeholdet kan benyttes, hvis du føler dig presset til at godkende en købsaftale, du endnu ikke har gennemgået grundigt. Du kan således købe dig mere tid til at gennemgå dokumenterne i købsaftalen.

Egentlig behøver man ikke en advokat for at lave et advokatforbehold. Det kan lige så godt være en anden type rådgiver, der ligeledes ved noget om, og kan hjælpe dig med, de juridiske dokumenter.

Byggeteknisk rådgiver og tilstandsrapport

Hvis du ikke selv er entreprenør eller erfaren håndværker, kan du med fordel rådføre dig hos en byggeteknisk rådgiver. Vedkommende vil gennemgå husets konkrete fysiske tilstand for at sikre dig mod ubehagelige byggetekniske overraskelser. Der kigges derfor især på elinstallationer, kælder og tag.

Formålet med en tilstandsrapport er at lave en beskrivelse af husets relative tilstand. Det er derfor ikke en skadesrapport over eventuelle problemer i huset sammenlignet med, hvis huset var helt nyt, men med husets alder taget i betragtning. Af samme grund omtales almindelig slid ikke i tilstandsrapporten.

Bagerst i tilstandsrapporten finder du en hustypebeskrivelse, og her bør du være opmærksom på OBS-punkterne og bede sælger uddybe disse. Det er vigtigt, da disse punkter ikke nødvendigvis vil være angivet som skader i tilstandsrapporten. Betegnelsen UN, står for undersøg nærmere. Det kan være skjulte skader, der bør undersøges grundigt før du køber.

Ejerskifteforsikring

Det er nødvendigt at få udarbejdet både en tilstandsrapport og elinstallationsrapport, hvis du ønsker at tegne en ejerskifteforsikring. Det er muligt at bestille eftersyn på alle hustyper, så det kan lade sig gøre uanset om du ønsker at købe hus, rækkehus og fritidshus.

Med en ejerskifteforsikring er du, som køber, dækket mod skader i huset, der var til stede allerede da du overtog huset, men som ikke fremgik af tilstands- og elinstallationsrapporten. Med andre ord slipper du altså for, at stå til ansvar for udbedring af skjulte fejl og mangler.

De skader der typisk er dækket af en ejerskifteforsikring afhænger af den enkelte forsikring. Dette er ligeså tilfældet for forsikringens dækningsperiode. En standard ejerskifteforsikring løber dog 5 år og dækker som regel større skader på huset, ulovlige installationer samt usædvanlige forhold ved huset.

LÆS OGSÅ: Ejerskifteforsikring

Kan man fortryde sit køb?

Du kan fortryde købsaftalen, selvom du selv har skrevet under. Men kun så længe sælger endnu ikke har underskrevet den. Det gør du ved at fortælle sælger, at du trækker dit bud tilbage. Det koster dig ikke noget at fortryde en købsaftale, da der endnu ikke er indgået en endelig aftale.

Når både du og sælger har underskrevet købsaftalen er købet bindende. Efter dette punkt kan du som køber fortryde senest seks hverdage efter. Du skal give sælger besked om at du fortryder købet, og så skal du betale en godtgørelse til sælger på 1% af den samlede købesum.

Hvis der i købsaftalen bliver tilføjet et advokatforbehold, kan du bevare fortrydelsesretten i en given periode og undgå at betale godtgørelse til sælger. Fristen herfor er typisk 3-5 dage, og hvis der ikke er gjort indsigelser inden denne frist, bliver du bundet af den eksisterende købsaftale.

Overtagelse af huset

Når alle papirer er i orden, og pengene er overført til sælgers konto, skal huset overdrages til dig som køber. Det praktiske i forbindelse med pengene står banken typisk for, så du er sikker på at dette bliver gjort i henhold til alle regler.

Det kan både være sælger selv eller sælgers ejendomsmægler, der overdrager nøglerne til dig på overtagelsesdagen. Det sker som regel i selve huset, så alle forbrugsmålerne aflæses i samme ombæring. Når du overtager huset, bør du tjekke følgende ting med ejendomsmægleren:

Vend tilbage til hvordan du finder dit drømmehus eller til husfinansiering

Når du har købt et hus, er der en række forsikringer, som du bør overveje at tegne. Det gælder både en indboforsikring, der dækker dine ejendele, og en husforsikring til at dække skader på selve bygningen samt udvalgte elementer på din grund.

Forsikring af dit hus

Selvom det ikke er lovpligtigt at tegne en husforsikring, vil din bank eller låneudbyder dog med stor sandsynlighed forlange, at du som minimum tegner en brandforsikring, hvis du ønsker at låne penge til et boligkøb. Udover brandforsikringen anbefales du dog at tegne en husforsikring. Med en husforsikring sikrer du dit hus mod skader, som ellers kan være yderst dyre at udbedre.

Din husforsikring dækker således mange af de skader, der kan opstå, når du ejer et hus. Det er dog vigtigt at være opmærksom på de ting, som husforsikringen typisk ikke dækker. Eksempler herpå er skader forårsaget af oversvømmelser fra søer eller åer og skader der skyldes misvedligeholdelse af huset. Du kan dog forsikre dig mod mange af de ting, der i første omgang ikke er dækket, ved at tegne tillægsforsikringer til din husforsikring.

Én ting er, hvad din husforsikring faktisk dækker. En anden ting er, hvad sådan en husforsikring koster dig. Desværre kan vi ikke give dig et universelt svar på hvad en husforsikring koster, da den årlige præmie især afhænger af nedenstående faktorer.

Forsikring af dit indbo

Udover en husforsikring bør du overveje at tegne en indboforsikring. Indboforsikringen er ikke lovpligtig, men er en af de mest udbredte forsikringer i Danmark. Den er desuden hurtigt pengene værd, hvis der skulle ske noget med dit indbo, eller hvis du får stjålet nogle af dine ejendele. Som udgangspunkt dækker din indboforsikring alt det der ville falde ud af huset, hvis du vendte det på hovedet.

Alt efter hvilken type og gruppe den skadede eller stjålne ejendel tilhører, er der særlige regler for dækning og erstatning. Du bør desuden være opmærksom på, at der er en række ejendele som din indboforsikring ikke dækker. Eksempler på genstande der ikke er omfattet af din indboforsikring er motordrevne køretøjer samt campingvogne og -udstyr. De skader du typisk ikke får dækket, kan du i de fleste tilfælde tegne tilvalgsforsikringer til.

Ligesom det er tilfældet med husforsikring, afhænger prisen på din indboforsikring af en række risikofaktorer. Ud fra nedenstående faktorer vurderer forsikringsselskaberne, hvor stor risikoen er for at de skal udbetale dig store summer i erstatning, hvis uheldet er ude.

Retningslinjer for dine forsikringer

Forsikringsselskaberne kan stille en række betingelser i policen, der skal efterleves såfremt forsikringen skal dække ved eventuelle skader. Med andre ord er disse betingelser afgørende for, om du får erstatning eller ej.

Betingelserne kan eksempelvis være krav om vedligeholdelse af huset, korrekte installationer af varmekilder, tyverisikring af dit hjem og cykel. Hvis ikke din cykel eller dit hus er aflåst forsvarligt, risikerer du at få en begrænset erstatning, da du i så fald ikke har holdt din del af aftalen.

Du bør desuden sørge for altid at gemme dine kvitteringer. Uanset hvad du køber af værdigenstande, skal du have en kvittering eller andet købsbevis herpå som dokumentation til forsikringsselskabet for at udløse en erstatning af dit indbo. Hvis dit indbos samlede værdi ændres, bør du endvidere oplyse dette til dit forsikringsselskab så du ikke er hverken over- eller underforsikret.

Husforsikring eller indboforsikring?

Som husejer har man typisk både en indbo- og en husforsikring, men hvor grænsen går er for mange svær at definere. Der opstår derfor ofte tvivl om, hvad forskellen på de to forsikringer er, men der er stor forskel på hvilke skader de hver især dækker. Selv dækninger der hedder det samme, har forskellig dækning alt efter hvilken police de tilhører.

Gør dine forsikringer billigere

Der er en række ting, du selv kan gøre for at få nedsat prisen på din husforsikring. Jo bedre du forbereder dig på et besøg fra dit forsikringsselskab, jo bedre vil chancen være for at få en billigere husforsikring. De ting, du selv kan forberede dig på, er:

Vend tilbage til husfinansiering eller til overtagelse af huset.