Få styr på privatøkonomien med budgettering

Den bedste måde at få styr på sin privatøkonomi er ved at lave et budget. Det betyder ikke, at du skal planlægge din økonomi ned til sidste øre, det vigtigste er bare at have fastlagt de faste udgifter. Når du har det, så ved du også hvad du har tilbage til bruge af hver måned til alt det sjove.

Mange gange kan man få banken til at lægge et budget for sig, men de vil oftest have betaling for det. Da det ikke kræver en længere finansiel uddannelse at forstå, er der ikke nogen grund til at give penge for det. Her på siden har vi samlet de vigtigste punkter i budgetteringen for dig.

5 trin til overskuelighed i privatøkonomien

1) Opret flere konti

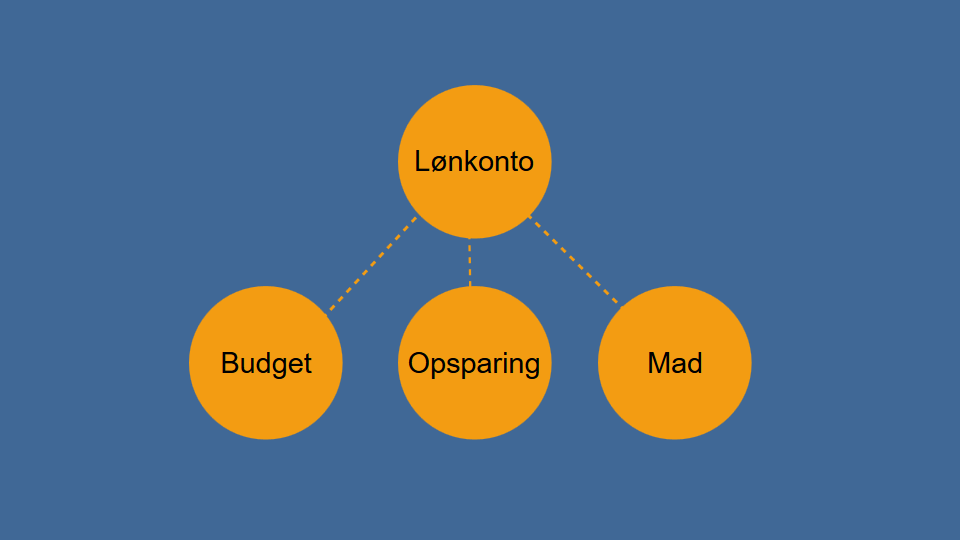

Før du begynder at skrive i regneark, er det vigtigt at du skaber dig en god struktur på din netbank. Alle mennesker har en lønkonto som deres indkomst overføres til hver måned. Hvis man udelukkende styrer sin økonomi fra den, bliver det meget hurtigt rodet og uoverskueligt.

Derfor er det første skridt at oprette en budgetkonto. Det koster i de fleste banker ikke noget, og du kan bestille den selv på din netbank. Fra denne konto trækkes alle de faste udgifter, og ved at overføre penge til den fast hver måned, undgår du uheldige overraskelser. Det kommer vi til længere nede.

Derudover vil det være en god ide at få en opsparingskonto. Her overfører man også et fast beløb til hver måned, og på den måde er man sikker på at have penge til uforudsete udgifter. Til sidst kan det også være smart med en form for madkonto, men også mere om det længere nede.

2) Udregn din indkomst

Nu skal du udregne din månedlige indkomst efter skat, da det er udgangspunktet for budgettet. Hvis du er i tvivl om hvad du får udbetalt, findes der en udmærket beregner på SKAT´s hjemmeside.

Hvis du modtager SU eller anden overførselsindkomst, skal du stadig betale skat af en del af beløbet. Du undgår dog at betale arbejdsmarkedsbidrag, da det kun skal betales af dem som befinder sig på arbejdsmarkedet.

Når din indkomst går ind på kontoen, kan du indstille din netbank til automatisk at overføre de fastsatte beløb til de andre konti. På den måde skal du kun rette budgettet til en gang om året, og så ordner computeren det selv resten af tiden, uden du skal tænke over det.

3) Opsæt en budgetkonto

I et regnearket lister du op hvad du har af faste udgifter, dvs. de udgifter der trækkes fast hver måned, kvartal, halvår eller år. De største vil oftest være husleje, banklån, forsikringer, licens, tv, mobil og internet.

Hvis fx en post betales halvårligt, så dividerer du den med seks for at finde det beløb, som du skal indbetale en gang om måneden (se eksempel ovenfor). Ideen med en budgetkonto er dermed, at du "sparer op" til de store udgifter.

Hvis du eksempelvis har en forsikring som trækkes i august, vil du formentlig ikke have særlig mange penge tilbage til resten af måneden, hvis det hele bare blev trukket fra din lønkonto. Hvis du i stedet indbetaler løbende på budgetkontoen, så er pengene der. På den måde får du større stabilitet.

4) Opsparing og mad

Det er meget forskelligt, hvor meget man ønsker, og har mulighed for at spare op. Der er dog god grund til at gøre det, selvom det kun er en lille smule. Det betyder, at du er dækket ind i tilfælde af uforudsete udgifter.

Madbudgettet fastsættes også efter behov. Den letteste måde at holde styr på om du maksimalt bruger det fastsatte beløb på mad, er at hæve pengene og lave en "madpung". På den måde kan du hele tiden se, hvad der er tilbage til resten af måneden. Hvis du bare køber mad fra din lønkonto, mister du hurtigt gennemsigtighed og overblik. Dette kan føre til, at man bruger flere penge end man tror.

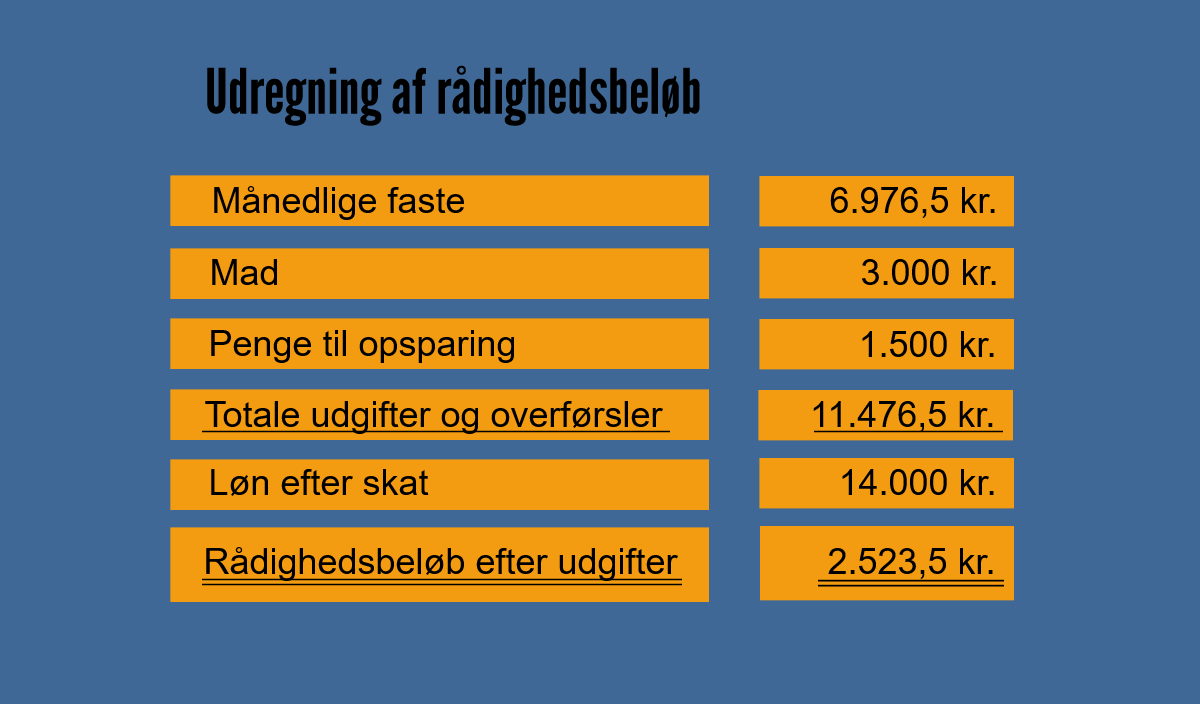

5) Udregn rådighedsbeløb

Til sidst regner du ud, hvad du har tilbage, når du har dækket dine faste poster. Det kaldes også dit rådighedsbeløb. Her skal du bruge din indkomst, det samlede beløb der skal overføres til budgetkontoen, madbudgettet og det du vil have på din opsparing. Det du har tilbage på din lønkonto efter disse poster, er det du med god samvittighed kan bruge af (se et eksempel ovenfor).

Hvad du bruger dem til, er selvfølgelig helt op til dig selv. Hvis du har overskud i sluningen af måneden, kan du altid overføre det til opsparingskontoen. På den måde vil du senere have råd til større ting som ferie og nyt fjernsyn, uden at optage gæld.

Du er velkommen til at ændre i strukturen så den passer bedre til dig, hvis du ikke synes at det passer til dig. Det vigtigste er bare at du strukturerer dine udgifter, så du ikke bliver overrasket. Det giver en stor stabilitet til din økonomi, og det kan mindske bekymringerne for mange mennesker.