Forsikringsoversigt

Opdateret:  Skrevet af Joachim Brodersen

Skrevet af Joachim Brodersen

Find billige forsikringer i vores store oversigt

Der findes mange forskellige forsikringer, og næsten alt kan efterhånden forsikres. Det kan derfor være svært at finde rundt i, hvilke der er lovpligtige, og hvilke der blot er gode at have, hvis uheldet skulle være ude. Det kan derfor være en god idé på forhånd at vide, hvad de enkelte forsikringer dækker.

Du kan også blive klogere på, hvilke forsikringsselskaber der findes i Danmark, og hvem de henvender sig til. Derudover kan du til slut få svarene på nogle af de mest basale spørgsmål i forhold til forsikringer. Dette inkluderer for eksempel, hvad selvrisiko og forsikringspræmie er.

På denne side kan du læse mere om følgende forsikringstyper:

Her på siden giver vi dig et fuldt overblik over de forskellige forsikringstyper ud over de mest almindelige. Leder du efter et andet forsikringsprodukt, finder du her på Mikonomi.dk også følgende forsikringer:

Bilforsikring

En bilforsikring er til dig, der er bilejer, og som vil dækkes bedst muligt i tilfælde af uheld. Du kan, udover den lovpligtige ansvarsforsikring, tegne både kasko-, glas- og friskadeforsikringer.

Indboforsikring

Uanset om du er husejer eller bor til leje, bør du have en indboforsikring, der dækker alt dit indbo i tilfælde af indbrud, tyveri eller brand.

Rejseforsikring

En rejseforsikring hjælper dig, hvis du kommer ud for en ulykke, tyveri eller lignende i udlandet. Du kan bl.a. få dækket udgifter til hospital eller få erstatning, hvis du får stjålet din kuffert.

Husforsikring

Er du husejer, kan det være en god idé at tegne en husforsikring, der dækker dit hus i tilfælde af storm, brand, lynnedslag eller anden materiel skade.

| Klik for at blive viderestillet og bestille tilbud | ||

|---|---|---|

Husforsikring | Indboforsikring | Bilforsikring |

Ejerskifteforsikring | Dyreforsikring | Motorcykelforsikring |

Ulykkesforsikring | Livsforsikring | Rejseforsikring |

Bådforsikring | Fritidsboligforsikring | Campingvognforsikring |

Mikonomi.dk tilbyder sammenligning af priser på forsikringer og finansielle produkter. Vi kan bl.a. tilbyde sammenligning af kviklån, samlelån, forbrugslån, billån og SMS lån. Leder du efter et lån? Lån penge med Mikonomi.dk, og find det rigtige produkt til prisen.

Hvad dækker en ejerskifteforsikring til hus?

Du bør tegne en ejerskifteforsikring, hvis du enten skal sælge eller købe fast ejendom. Det kan være hus, sommerhus eller en ideel anpart. Selv med en billig ejerskifteforsikring er begge parter dækket godt ind, hvis der pludselig dukker skjulte fejl og mangler op efter salget.

Den 1. maj 2012 trådte nye regler for huseftersynsordningen i kraft. Har du købt ejendom før den 1. maj 2012, så hører din ejerskifteforsikring til sommerhus, villa eller ideel anpart under de gamle regler. Du er kun omfattet af de nye regler på området, hvis du har underskrevet købskontrakten den 1. maj 2012 eller derefter.

For at kunne tegne en ejerskifteforsikring skal der være udarbejdet en tilstandsrapport samt el-installationsrapport. Derudover skal der foreligge oplysninger om tagets restlevetid og oplysninger om vvs-installationer.

Sælgers ejerskifteforsikring

Hvis du som sælger ikke har tegnet ejerskifteforsikring, kan du risikere at skulle udbedre eventuelle skjulte fejl og mangler, og det kan hurtigt blive en dyr fornøjelse. Hvis du har tegnet den bedste ejerskifteforsikring, så bliver du fritaget for ansvaret for eventuelle skader og mangler.

Du skal som sælger sørge for at bestille både tilstandsrapport og elinstallationsrapport. Det er op til dig som sælger at vælge en byggesagkyndig. Når du har modtaget både tilstandsrapporten og elinstallationsrapporten, kan du indhente tilbud på ejerskifteforsikringer hos forsikringsselskaberne.

Sælger forpligter sig til at betale halvdelen af præmien på den billigste ejerskifteforsikring, men køber kan godt vælge en dyrere forsikring. I dette tilfælde skal køber dog selv betale differencen.

Købers ejerskifteforsikring

Hvis du som køber har tegnet en ejerskifteforsikring, bliver du sikret mod skjulte skader og mangler. Du skal sørge for at læse tilstandsrapporten og elinstallationsrapporten igennem og sætte dig ind, hvad eventuelle skader vil koste at udbedre.

Køber behøver ikke at acceptere et tilbud fra sælger om en ejerskifteforsikring, men kan selv indhente flere tilbud hos andre forsikringsselskaber. Køber skal dog selv betale en eventuel difference i præmien ved valget af en dyrere ejerskifteforsikring.

Hvorfor vælge en udvidet ejerskifteforsikring?

En udvidet ejerskifteforsikring dækker ved skader og defekter på grund af ulovlige stikledninger og ulovlige kloakledninger på grunden. Forsikringen dækker dog ikke, hvis der er tale om almindelig slitage på rørene. Du kan både få en udvidet ejerskifteforsikring til sommerhus og almindelige villaer. Du kan dog også få både en standard og en udvidet ejerskifteforsikring til bil.

I nogle tilfælde dækker en udvidet ejerskifteforsikring, hvis det viser sig, at grunden er forurenet, og du slipper for at skulle betale for at få den renset. Med en udvidet forsikring er du i nogle tilfælde også dækket ind, hvis der skal fjernes skimmelsvamp fra indbo. Yderligere dækker nogle udvidede ejerskifteforsikringer manglende vådrumssikring. Ejerskifteforsikring pris vil selvsagt variere alt efter om, du tager standard forsikringen eller den udvidede.

I nedenstående tabel kan du se forskellen på en standard ejerskifteforsikring og en udvidet ejerskifteforsikring, og hvad de hver især dækker.

| Dækning | Standard ejerskifteforsikring | Udvidet ejerskifteforsikring |

|---|---|---|

| Større skader på huset | ✅ | ✅ |

| Ulovlige vvs-installationer | ✅ | ✅ |

| Ulovlige el-installationer | ✅ | ✅ |

| Udsædvanlige forhold ved huset | ✅ | ✅ |

| Ulovlige kloakledninger | ❌ | ✅ |

| Ulovlige stikledninger | ❌ | ✅ |

| Forurening af grunden | ❌ | ✅ |

| Skimmelsvamp | ❌ | ✅ |

Er det husforsikring eller ejerskifteforsikring, der dækker?

Det kan være svært at finde ud af, om det er din ejerskifteforsikring eller husforsikring, som dækker dine skader på dit hus. Der er dog forskel på de to forsikringer, og hvad de i hver især dækker.

En husforsikring er en forsikring af dit hus, som sørger for, at du er dækket ind, hvis der skulle opstå skader på dit hus. Hvis dit hus f.eks. har pådraget sig skader i forbindelse med storm eller voldsom regn, vil dit forsikringsselskab gå ind og dække skaderne.

En ejerskifteforsikring er derimod en forsikring, der dækker skader, som er pådraget på dit hus, før du overtog huset fra den tidligere ejer. Du vil i den forbindelse ikke være nødsaget til selv at skulle betale for de skader, som er sket, før du overtog dit nye hus.

Ejerskifteforsikring ved dødsbo

Ligesom ved et helt almindeligt huskøb er det ved overtagelsen af et dødsbo en rigtig god idé at tegne en ejerskifteforsikring. Du sikrer dig på denne måde økonomisk i tilfælde af, at der viser sig at være skjulte fejl og mangler i huset. Du kan tegne en ejerskifteforsikring ved køb af dødsbo til en rimelig pris hos de fleste forsikringsselskaber.

Det er vigtigt, at du sætter dig ind i ejendommens stand, inden du køber et dødsbo. Dette gør du ved at læse tilstandsrapport samt elinstallationsrapport. Ydermere er det en god idé at tage ud og gennemgå boligen grundigt for at komme eventuelle mangler i forkøbet. Det er vigtigt at holde sig for øje, hvorvidt boligens stand svarer nogenlunde til andre boliger af samme alder.

Hvad dækker en ulykkesforsikring?

Du kan aldrig vide dig sikker på, hvornår du kan komme ud for en ulykke, hvor du pådrager dig større skader. En ulykkesforsikring kan give dig ro i maven, fordi forsikringen dækker de skader, du pådrager dig som følge af ulykken. Typisk er det ligegyldigt, hvorvidt skaden sker i udlandet, på arbejde eller i din fritid. Bemærk, at kun en heltidsulykkesforsikring vil dække en arbejdsskade.

Din ulykkesforsikring sørger for, at du enten får en erstatning i form af et beløb eller en månedlig ydelse, som giver dig økonomisk pusterum, hvis du i forbindelse med en ulykke bliver skadet, uarbejdsdygtig, invalid eller dør. Den erstatning, du kan få, afhænger af den skade, du har fået, samt hvor stor en sum du er forsikret for. Der skelnes derudover mellem psykiske og fysiske skader.

Med en ulykkesforsikring vil du typisk få erstatning og udbetaling for det følgende:

- Varige mén: Du kan få erstatning, hvis du får varige mén af en ulykke. Der skal dog være en méngrad på mindst 5%, før en erstatning vil være gældende. Bemærk, at dette ikke nødvendigvis inkluderer støtte til psykolog, hvis skaderne er psykiske.

- Dobbelterstatning: Du kan få en dobbelterstatning, hvis du har fået en méngrad på 30% eller derover. Der er dog typisk en aldersgrænse på dette - oftest skal du være under 65 år, før dette kan gøre sig gældende.

- Behandlinger: Du kan få dækket rimelige og nødvendige udgifter til eks. tandlæge, fysioterapeut og kiropraktor, hvis du kommer ud for en ulykke.

- Dækning i Norden, Grønland og resten af verden: Du kan normaltvist få dækket skader, som er sket i Norden og Grønland, ubegrænset og med samme vilkår, som hvis du kom ud for en skade i Danmark. Sker der en skade i den øvrige del af verden, vil du typisk kun være dækket i op til et år under rejser og midlertidige ophold.

Foruden disse basisting, kan du købe en række tilvalg til din ulykkesforsikring. I nedenstående tabel kan du se, hvad en basis ulykkesforsikring oftest dækker, og hvilke tilvalg du kan tilkøbe.

| Dækning | Basis ulykkesforsikring | Tilvalg til efterskifteforsikring |

|---|---|---|

| Varige mén | ✅ | ✅ |

| Dobbelterstatning | ✅ | ✅ |

| Behandlingsdækning | ✅ | ✅ |

| Dækning i Norden, Grønland og resten af verden | ✅ | ✅ |

| Hjemtransport i EU | ❌ | ✅ |

| Dødsfald | ❌ | ✅ |

| Udvidet tandskade | ❌ | ✅ |

| Farlig sport | ❌ | ✅ |

Typer af ulykkesforsikringer

Ønsker vedrørende forsikringer kan variere meget i forhold til dækning, økonomiske forhold og familieforhold. Derfor inddeler langt de fleste forsikringsselskaber deres basisulykkesforsikringer i kategorier for bedst at matche disse behov:

- Heltidsdækning: Heltidsdækningen sørger for, at du er dækket i tilfælde af, at du pådrager dig en skade i arbejdstiden og i fritiden.

- Fritidsdækning: Fritidsforsikringen sørger for, at du er dækket hele døgnet, men ikke mens du er på arbejde. En ulykkesforsikring dækker også ved rejser i fritiden, f.eks. på skiferier.

- Børneulykkesforsikring: Hvis du har børn, og de kommer til skade i skolen eller på daginstitutionen, står kommunen ikke til ansvar for skaden. Du vil være dækket med en børneulykkesforsikring.

- Ungdomsdækning: Enkelte forsikringsselskaber tilbyder desuden en billigere løsning for unge, typisk i aldersgruppen 18-26 år. Her er forsikringen begrænset, så den kun inkluderer de mest relevante dækninger. Dette er dermed den bedste ulykkesforsikring for studerende og unge.

- Ældre: Når der skal tegnes en billig ulykkesforsikring til ældre, vil det typisk betyde, at forsikringen kommer med en række begrænsninger, såsom nedsat erstatningsgrad. Du kan læse mere om ulykkesforsikring for ældre hos Ældresagen.

Ulykkesforsikring ved rejser

Er du på rejse i Sverige, Norge, Finland, Island, Færøerne og Grønland, er du dækket ind ubegrænset og vil være dækket på helt samme måde, som hvis du befandt dig i Danmark.

Er du derimod på rejse uden for de nordiske lande, vil ulykkesforsikringen typisk kun dække dig i op til 12 måneder. Skal du derfor opholde dig i udlandet i en længere periode end dette, vil din ulykkesforsikring ikke længere dække, og det er derfor nødvendigt at forlænge med forsikringsselskabet.

Ulykkesforsikring og helbred

Din forsikringspræmie kan blive påvirket af dit helbred. Har du f.eks. tidligere skader eller lider af en kronisk sygdom, er det ikke noget, ulykkesforsikringen kan gå ind og dække, da det er sket, før du fik en ulykkesforsikring på plads.

Du skal derfor tegne din ulykkesforsikring, imens du er rask. Er der tale om en alvorlig, kronisk sygdom, skal du tegne forsikringen, inden sygdommen forværres.

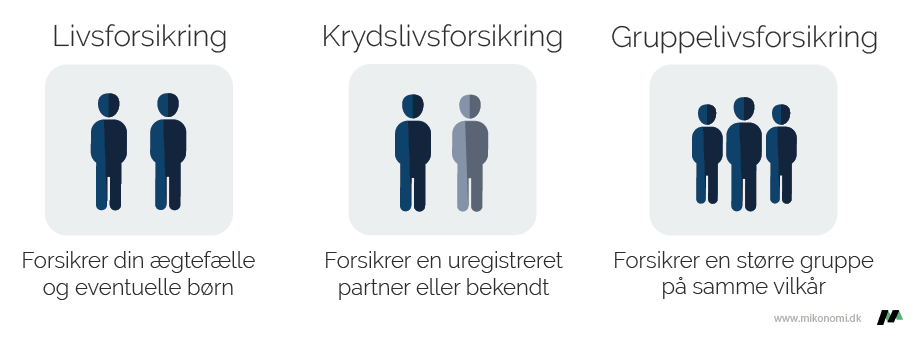

Hvad dækker en livsforsikring?

En livsforsikring dækker dine efterladte økonomisk, hvis du pludselig skulle dø. Det kan være en tryghed at vide, at din familie er sikret og ikke bliver efterladt, hvis ulykken skulle være ude. En livsforsikring er derfor en investering i dine nærmestes sikkerhed, så de ikke efterlades i en svær økonomisk situation.

Livsforsikring priser kan tilpasses netop dine behov. Derfor er det vigtigt, at du på forhånd grundigt overvejer, hvordan du vil forsikre din familie.

Leder du efter en billig livsforsikring, er der en lang række forhold, du skal have styr på - der findes nemlig flere typer livsforsikringer. Vi gennemgår herunder to almindelige typer: gruppelivsforsikring og krydslivsforsikring.

Gruppelivsforsikring

En gruppelivsforsikring er en billig standardforsikringstype, hvor en gruppe mennesker dækkes under den samme type forsikring. Forsikringen er ikke tilpasset dine individuelle behov og tager ikke hensyn til særlige forhold. Både ydelse og dækning er ens, og alle forsikrede i gruppen betaler samme beløb i årlig præmie uden hensyn til individuelle faktorer såsom alder, erhverv og civilstatus. Der tages heller ikke hensyn til økonomiske forhold som formue og gæld.

En gruppelivsforsikring er ofte løsningen, hvis en større eller mindre gruppe skal forsikres samtidig. Dette kan eksempelvis være en medarbejder i en offentlig eller privat virksomhed, hvor arbejdsgiveren betaler. Det kan også være medlemmer af en fagforening eller kunder hos en bank eller pensionskasse, som opretter en gruppelivsforsikring.

Som regel dækkes alle i gruppen fuldstændigt ens. Prisen plejer at blive fastsat én gang årligt med udgangspunkt i gruppens sammensætning og i forhold til, hvor omfattende dækningen skal være.

Krydslivsforsikring

En krydslivsforsikring er en god måde at sikre din partner, hvis I er samlevende uden at være gift eller på anden måde har papir på hinanden. Krydslivsforsikringen gør, at I vil få udbetalt økonomisk kompensation, hvis en af jer dør - også selvom I lever i et ellers papirløst forhold.

Med en krydslivsforsikring kan du og din samlever sikre hinanden, men du kan også bruge en krydslivsforsikring til at sikre dig selv. En krydslivsforsikring dækker nemlig også, hvis du bliver kritisk syg. Ved kritisk sygdom modtager du selv udbetalingen, så du kan dække eventuelle udgifter til medicin og behandling.

Der findes mange fordele ved at tegne en krydslivsforsikring. Der kan blandt andet nævnes følgende fordele:

- Ingen boafgift

- Ingen krav fra afdødes børn

- Ingen krav fra eventuelle kreditorer

- Fordele i forhold til skat og fradrag

Udbetaling af livsforsikring

Med en gruppelivsforsikring sker udbetalingen som et engangsbeløb. Udbetalingen af en gruppelivsforsikring sker uden om boet, hvormed eventuelle kreditorer ikke kan gøre krav på forsikringssummen. Der kan dog indgås aftale om, at forsikringssummen udbetales til boet.

Har du tegnet en individuel livsforsikring, vil forsikringssummen blive udbetalt til dig, hvis du stadig er i live på en fastsat dato. Hvis du ikke lever på den fastsatte dato, vil forsikringssummen i stedet blive udbetalt til dine efterladte eller opdeles i rater over en årrække.

Hvad dækker en bådforsikring?

Når du har købt en båd, er det en god idé at tegne en bådforsikring. Med en bådforsikring er du dækket ind i tilfælde af både skader på båden, personskader og ulykker. En bådforsikring kan tegnes til speed-, motor- og sejlbåde samt vandscootere. En bådforsikring dækker alle bådmærker.

En bådforsikring består af en ansvarsforsikring, en kaskoforsikring og en ulykkesforsikring. Med en billig bådforsikring er der god mulighed for dækning, uanset om der sker skader på dig selv, din båd, andre personer, deres båd eller ejendele.

Disse skader kan f.eks. være:

- Ulykke eller kollision

- Grundstødning

- Lynnedslag eller brand

- Tyveri

- Konstruktionsfejl eller anden materialeskade

Husk på, at en bådforsikring i Danmark oftest kun dækker til vands i en bestemt periode, det vil oftest være i sejlsæsonen fra starten af april til midten af november.

Ansvarsforsikring til din båd

Det er, til forskel fra bilforsikring og motorcykelforsikring, ikke lovpligtigt at have en ansvarsforsikring på din båd. Ansvarsforsikringen er dog god at have, da den dækker, hvis du er skyld i skader på andre personer, deres båd eller ejendele. Derudover kræver mange lystbådehavne, at du har en ansvarsforsikring til din båd, hvis den skal ligge i havnen.

En bådforsikring dækker derudover ofte ud over Danmark, da mange farvande ligger på landegrænser. Det er forskelligt, hvilke lande der er inkluderet, men vil ofte være Sverige, Norge, Finland, Tyskland og Polen.

Skal du på jordomsejling, bør du altid konsultere dit forsikringsselskab mht. dækning.

Kaskoforsikring til din båd

En kaskoforsikring dækker, hvis der eksempelvis sker skader på selve båden eller udstyret, som f.eks. motor, sejl eller anker. Kaskoforsikringen dækker også skaderne på båden, hvis den synker eller støder på grund. Forsikringen dækker derudover skader ved søsætning, ophaling samt transport inden for sejladsområdet. Kaskoforsikringen dækker også ved brand, eller hvis båden bliver stjålet eller udsat for hærværk.

Ulykkesforsikring til din båd

Hvis du vil forsikre dig selv og eventuelle passagerer eller gaster, kan du tegne en ulykkesforsikring eller en sejlerulykkesforsikring. En ulykkesforsikring dækker, hvis du er uheldig at komme ud for en ulykke, hvor du og dine passagerer har brug for hjælp og efterfølgende erstatning.

Du behøver ikke tegne en decideret ulykkesforsikring til din båd. Hvis du har en ulykkesforsikring, skal du blot huske at gøre dit forsikringsselskab opmærksom på, at du har en båd.

Regler for afgifter på bådforsikring

I 2012 ændrede regeringen reglerne for afgifter på bådforsikringer. Her blev det besluttet at hæve den statslige afgift på kaskoforsikringer til både, så den nu udgør 1,34 % af den årlige forsikringssum for lystfartøjer.

Førhen var det nemmere at slippe uden om afgiften, da man bare kunne tegne forsikringen i udlandet. Disse regler er dog blevet væsentligt strammet. Du skal således betale afgift, hvis du har en kaskoforsikring, din båd er registeret i Danmark og din primære adresse også er i Danmark.

Hvad dækker en motorcykelforsikring?

Du kan tegne to typer forsikringer til din motorcykel:

- Ansvarsforsikring

- Kaskoforsikring

Ansvarsforsikringen er lovpligtig, når du ejer en motorcykel i Danmark. Forsikringen dækker et eventuelt erstatningskrav, hvis du eller din motorcykel er skyld i skader på andre personer eller deres ejendele.

Nogle forsikringsselskaber kræver, at du er fyldt 25 år førend, at du kan få lov til at tegne en motorcykelforsikring hos dem. Kaskoforsikringen er ikke lovpligtig, men den kan alligevel være nyttig at tegne.

Forsikringen dækker ved skader på din egen motorcykel, eksempelvis ved parkering og trafikuheld. Forsikringen dækker også, hvis der bliver udøvet hærværk mod din motorcykel. Desuden dækker kaskoforsikringen ved brand samt ved tyveri. Hvis du har lånt penge til at købe motorcyklen, kan långiver godt stille krav om, at du tegner en kaskoforsikring.

Forsikring til knallert 30 og knallert 45

Det er lovpligtigt at have en knallertforsikring, uanset om din knallert er en knallert 30 eller en knallert 45. Udover det faktum at forsikringen er lovpligtig, så giver en forsikring dig også mere tryghed i hverdagen. 1. juli 2006 trådte registreringspligten på knallerter i Danmark i kraft. Derfor skal alle knallerter købt efter 1. juli 2006 registreres.

En knallertforsikring består egentlig af følgende tre forsikringstyper:

- Ansvarsforsikring

- Kaskoforsikring

- Ulykkesforsikring

Ansvarsforsikringen er lovpligtig, hvis du har en bil, motorcykel eller knallert i Danmark. Ansvarsforsikringen dækker et eventuelt erstatningskrav, hvis du og din knallert forårsager skade på andre personer eller deres ejendele.

Kaskoforsikringen er ikke lovpligtig, men er alligevel en god forsikring at tegne. Forsikringen dækker ved skader på din egen knallert. Det kan være skader, som opstår i forbindelse med parkering eller trafikuheld. Forsikringen dækker, hvis din motorcykel er udsat for hærværk. Desuden dækker kaskoforsikringen ved brand samt i tilfælde af tyveri.

Kaskoforsikringen gavner også, hvis du har brug for retshjælp. Her vil forsikringen dække nogle af dine advokatomkostninger. Ulykkesforsikringen dækker dig personligt, hvis du kommer ud for en ulykke, hvor du er den eneste involveret. Det kan være i tilfælde af, at du kører ind i et træ eller et autoværn.

Forsikringen giver erstatning, hvis du eksempelvis bliver invalid og mister din arbejdsevne helt eller delvist ved et uheld. Nogle forsikringsselskaber tilbyder tilvalg til din knallertforsikring. Her kan du eksempelvis vælge redningshjælp i udlandet, eller en udvidet dækning for vinterkørsel.

Hvad dækker en dyreforsikring?

Hvis du ejer en hund, kat, hest, fugl eller et eksotisk dyr, er det en god idé at have en dyreforsikring, som kan dække, hvis dyret får behov for behandling. Med en dyreforsikring har du garanti for, at du er dækket ind, hvis dit dyr kommer til skade eller udøver skade på andre.

Hundeforsikring

Det koster penge at eje en hund, men ved at forsikre den kan du sikre dig mod uforudsete udgifter, hvis din hund bliver syg, kommer til skade eller skader andre mennesker eller ting. I nedenstående tabel kan du se de tre mest almindelige hundeforsikringer.

| Hundeforsikring | Er den lovpligtig? | Hvad dækker den? |

|---|---|---|

| Ansvarsforsikring | ✅ | Dækker skader, som hunden forvolder på andre personer eller deres ting |

| Sygeforsikring | ❌ | Dækker udgifter hos dyrlægen Dækker i nogen grad medicin, som dyrlægen anbefaler, at hunden tager |

| Livsforsikring | ❌ | Dækker udgifter til, at din hund kan blive aflivet på grund af sygdom |

Vær derudover opmærksom på, at din hund skal være ID-mærket og tilset af en dyrlæge, før du kan forsikre den. Du skal derudover tilmelde din hund, imens den stadig er rask.

Katteforsikring

Med en katteforsikring er du, som ved en hundeforsikring, godt dækket ind, hvis din kat bliver syg eller kommer til skade. En katteforsikring er, i modsætning til en hundeforsikring, ikke lovpligtig. Til gengæld kan den spare dig mange penge, da den dækker udgifter til dyrlægeregninger.

Husk på, at du skal tilmelde din kat forsikringen, inden den bliver syg eller er fyldt 7 år. Derudover stiller en billig katteforsikring krav til, at din kat er tilset af en dyrlæge samt ID-mærket og vaccineret.

En katteforsikring dækker som regel følgende udgifter:

- Dyrlægebehandling

- Skader ved påkørsel

- Skader fra slåskampe med andre katte

- Aflivning og kremering

Har du en racekat, der har en tendens til arvelige sygdomme, kan det især være en god idé at forsikre katten allerede fra killing. Du vil få dækket eventuelle udgifter, hvis katten skulle blive syg. Har du en fritløbende kat, kan det også være en god idé, da katten vil være mere udsat for eventuelle skader samt smitsomme sygdomme som f.eks. kattelæukemi.

Hesteforsikring

En hesteforsikring er en god måde at forsikre din hest eller pony i tilfælde af sygdom eller ulykke. Når du har tegnet en forsikring til din hest, vil eventuelle udgifter til dyrlæge være dækket af hesteforsikringen. Bemærk, at forsikringen kan variere alt efter hesterace og formål.

I Danmark er det lovpligtigt at tegne en ansvarsforsikring, når man ejer en hest. Ansvarsforsikringen dækker dit juridiske erstatningsansvar, hvis din hest forårsager skade på andre personer, deres dyr eller ejendele.

Den mest almindelige type heste forsikring er en sygedækning, som dækker i tilfælde af sygdom og ulykke. Sygedækningen dækker undersøgelse samt behandling hos dyrlægen, hvis din hest bliver syg eller bliver skadet i en ulykke.

Du kan bl.a. tegne følgende forsikringer til din hest:

- Livsforsikring

- Føl- og fosterforsikring

- Sygeforsikring

- Rideuanvendelighedsforsikring

- Avlsuanvendelighedsforsikring

- Ansvarsforsikring

Oversigt over forsikringsselskaber i Danmark

Der findes en lang række forsikringsselskaber i Danmark. En stor del er specialiserede indenfor en bestemt faggruppe, imens flere er åbne for alle. Du kan herunder se en liste over mange af de selskaber, der findes i Danmark.

| Selskab | Beskrivelse |

|---|---|

| Allianz Forsikring | Allianz Global Assistance er specialister inden for rejseforsikring og assistance. Uanset hvor i verden du rejser hen, så er du godt dækket ind med en rejseforsikring fra Allianz Global Assistance. Selskabet står til rådighed for deres kunder 24 timer i døgnet. |

| Alka Forsikring | Alka Forsikring har en idé om, at forsikringerne, de tilbyder, skal være så gennemskuelige som muligt, og servicen er i højsædet. Selskabet har en markedsandel på 3,9%, og deres fokus ligger primært inden for forsikringer til private. |

| Alm. Brand Forsikring | Alm. Brand Forsikring ligger med en markedsandel på 9,7% i top 5 over de største danske forsikringsselskaber i Danmark. Selskabet vægter det lokale nærvær meget højt, hvorfor de er stærkt repræsenteret over hele landet. |

| Aros Forsikring | Målet for Aros Forsikring er at være familiernes foretrukne forsikringsselskab til en fair pris. Selskabet ligger desuden i toppen, når det kommer til højeste kundetilfredshed på Trustpilot, hvilket understreger selskabets kundefokus. |

| Bauta Forsikring | Hvis du arbejder i sundhedssektoren, er Bauta Forsikring måske noget for dig. Det medlemsejede forsikringsselskab arbejder på at tilbyder dets medlemmer attraktive priser på forsikring til både privat og erhverv. |

| Bornholms Brandforsikring | Bornholms Brandforsikring er Bornholms lokale forsikringsselskab med et mål om at være bornholmernes foretrukne forsikringsleverandør. Selskabet forventer at opnå dette grundet den lokale forankring. |

| Codan Forsikring | Codan er en af de meget kendte forsikringsselskaber og ligger med en markedsandel på 11,8% i toppen. Der er tale om et selskab med mange kundeerfaringer, da Codan dækker omkring 50.000 virksomheder samt 340.000 husstande. |

| Concordia Forsikring | Concordia Forsikring, der desuden er et datterselskab til Himmerland Forsikring-koncernen, tilbyder en håndfuld forsikringer til alt fra private og landboliger til erhverv og større landbrug. |

| Dansk Boligforsikring | Dansk Boligforsikring tilbyder en række boligforsikringer med speciale i ejerskifteforsikringer. Selskabet har mere end 15 års erfaring på markedet og tilbyder dækning til både hus, lejlighed og sommerhus. |

| ETU Forsikring | ETU Forsikring er et af de nyeste forsikringsselskaber i Danmark, og de vil slå sig an på at være det fleksible, servicemindede og handlekraftige alternativ. Der er desuden tale om et forsikringsselskab med fornuftige priser. |

| FDM Forsikring | FDM Forsikring blev stiftet tilbage i 2004 af Lærerstandens Brandforsikring og FDM, Forenede Danske Motorejere. Desuden er der en høj kundetilfredshed i selskabet, og eventuelt overskud får medlemmerne fordele af. |

| Forsikringsselskabet Vendsyssel | Selskabet er ikke det største, men de bestræber sig på hver dag at være de bedste. Forsikringsselskabet Vendsyssel tilbyder kun forsikringer til private, men i denne kategori er udbuddet stort. |

| Gartnernes Forsikring | Gartnernes Forsikring er et af de ældste forsikringsselskaber i Danmark og har været et kundeejet selskab siden 1908. Hos Gartnernes Forsikring tilbydes desuden specialprodukter som ID-sikring og dyreforsikring. |

| GF Forsikring | GF Forsikring er et nyere forsikringsselskab, der allerede har opnået en markedsandel på 3%, hvilket betyder, at GF Forsikring ligger med i top 10 over de største danske forsikringsselskaber. |

| Gjensidige Forsikring | Gjensidige Forsikring er et af Danmarks ældste forsikringsselskaber. Selskabet har godt 200 års erfaring, og visionen for Gjensidige Forsikring er at kende kunden bedst for bedre at kunne involvere sig. |

| HF Forsikring | HF Forsikring har over 150 års erfaring, men er i dag et moderne forsikringsselskab, der sætter troværdighed, ærlighed og service i højsædet. Ideen bag selskabet er at tilbyde kunderne gode produkter til konkurrencedygtige priser. |

| Himmerland Forsikring | Himmerland Forsikring er, trods sine 125 år, et lidt utraditionelt selskab og et mindre et af slagsen. Det er selskabets forsikringstagere, der er ejere af Himmerland Forsikring, og det giver et særligt sammenhold. |

| IDA Forsikring | Med kundeløfter om lave præmier, ens præmier til alle og ingen købetvang, tilbyder IDA Forsikring et højt serviceniveau, og forsikringerne udbydes i samarbejde med større forsikringsselskaber, så du ligeledes er sikret en vis kvalitet. |

| If Forsikring | If har en markedsandel på 6% og har en vision om at være Nordens førende forsikringsselskab. If Forsikring slår sig an på en hurtig behandlingstid ved eventuelle skader og er absolut størst inden for private forsikringer. |

| Købstædernes Forsikring | Det mellemstore forsikringsselskab Købstædernes Forsikring, der har en markedsandel på 1,3%, er landets ældste forsikringsselskab. Dette giver dig den bedst tænkelige kvalitet og rådgivning, og udbuddet er stort. |

| Lærerstandens Brandforsikring | LB Koncernen, der samlet set har en markedsandel på 4,9%, inkluderer selskaberne FDM Forsikring, Lærerstandens Brandforsikring, Bauta og Runa Forsikring. LB tilbyder forsikringer til private samt erhvervs-, livs- og pensionsforsikring. |

| Lokal Forsikring | Hos Lokal Forsikring er kunderne ikke kun i højsædet, men er medejere af selskabet. Der lægges stor vægt på, at selskabet skal være til stede i nærområdet, så de altid er til at få fat i. |

| NEM Forsikring | NEM Forsikring opstod som resultat af en fusion mellem Midtjysk Forsikring og Forsikring Fyn. Sammenlagt har selskabet over 100 års erfaring med private såvel som erhvervskunder. |

| Nykredit Forsikring | Nykredit Forsikring blev i 2010 en del af Gjensidige-gruppen. Dette betyder helt simpelt, at Nykredits forsikringer udbydes i samarbejde med og håndteres praktisk af Gjensidige Forsikring. |

| PenSam Forsikring | PenSam Forsikring har billige priser og en grundig dækning, hvilket gør det at tegne forsikring enkelt og ukompliceret. Det er de private kunder,der er i fokus hos PenSam Forsikring, og udvalget er stort. |

| Popermo Forsikring | Popermo blev i sin tid etableret af en gruppe ansatte ved politiet for at tilbyde billigere bilforsikringer. Forsikringsselskabet er også den dag rettet mod ansatte ved politiet, anklagemyndigheden og statens administration. |

| Privatsikring | Kunderne hos Privatsikring forsikres i samarbejde med lokale pengeinstitutter, så det er muligt at handle forsikringer og bank samme sted. Selskabet forsikrer udelukkende private forsikringskunder. |

| Sønderjysk Forsikring | Sønderjysk Forsikring lægger meget vægt på tryghed og lokalt nærvær. Selskabet dækkede kun Als til at starte med, men dækker i dag også hele Syd- og Sønderjylland. |

| Thisted Forsikring | Det nordjyske forsikringsselskab henvender sig til både private og erhvervskunder og tilbyder en lang række forsikringer. Thisted Forsikring tilbyder desuden nicheforsikringer som ID-sikring og villaforsikring. |

| Topdanmark Forsikring | Som et af Danmarks største forsikringsselskaber tilbyder Topdanmark mange forskellige typer forsikringer til både private og erhverv. Selskabet har i dag over 1 mio. private kunder - omkring hver sjette virksomhed og halvdelen af de danske landbrug. |

| Tryg Forsikring | Tryg er Danmarks førende forsikringsselskab med en markedsandel på hele 18,2% i 2014. Ikke nok med at Tryg er en dominerende udbyder på det danske marked, så er selskabet repræsenteret i både Norge, Sverige og Finland. |

| Vardia Forsikring | Hos Vardia Forsikring loves du en konkurrencedygtig pris og et højt serviceniveau. Vardia Forsikring er et nyt selskab i Danmark, men har flere kontorer i både Sverige og Norge, og ambitionerne er høje. |

| Vestjylland Forsikring | Vestjylland Forsikring koncentrerer sig primært om kunder fra vest- og midtjylland. Det er kundekontakt og lokalt kendskab der er primært fokus i selskabet, og det er noget, der påvirker kundetilfredsheden i en positiv retning. |

| Watercircles Forsikring | Forsikringsselskabet Watercircles har et miljøvenlig fokus og har på denne baggrund udvalgt særlige samarbejdspartnere til udbedring af dine skader. Desuden sætter de et højt serviceniveau. |

Hvad er?

I nedenstående afsnit vil vi forsøge at besvare de mest almindelige spørgsmål, når det kommer til forsikringer. Herunder kan du blandt andet få svaret på, hvad selvrisiko, anciennitet og forsikringspræmie er. Lær meget mere om forsikringer og de tilhørende begreber i følgende.

Klik på et spørgsmål for at folde svaret ud.

Hvad er almindeligt privat indbo?

Termen almindeligt privat indbo dækker, som navnet antyder, over alle dine private ejendele. Herunder alt hvad der hører til et privat hjems normale indbo. Dette kan for eksempel være inventar, tøj eller lignende. Privat indbo dækker derimod ikke dine dyre arvesmykker, særligt ekstravagante ejendele, penge og lignende.

Hvad er anciennitet?

Din anciennitet er et udtryk for, hvor lang tid du har været forsikringskunde i det pågældende selskab. Din anciennitet er en af de faktorer, der har afgørende betydning for den pris, du får tilbudt af forsikringsselskabet.

Forsikringsselskaberne bestemmer prisen på dine forsikringer med udgangspunkt i specifikke risikofaktorer. Dette er tilfældet uanset hvilken type forsikring, der er tale om. Dog vil det afhænge af den specifikke forsikringstype, hvor meget de forskellige risikofaktorer vægter. Flere forsikringsudbydere har forskellige pristrin baseret på, hvor mange år du har været kunde hos dem.

Hvad er en ansvarsforsikring?

En ansvarsforsikring dækker de udgifter, du vil have, hvis du kommer til at gøre skade på andre eller deres ting. En ansvarsforsikring kan både fås til køretøjer, dyr og både. Det er for eksempel din ansvarsforsikring, der dækker, hvis du kører galt på din knallert, motorcykel eller bil, og som følge heraf skader andre.

Ansvarsforsikringen er tilknyttet de forskellige forsikringstyper. Det vil sige, at hvis du ved et uheld laver en skade på et andet menneske eller deres ting, mens du kører bil, er det bilens ansvarsforsikring, der dækker. Er det derimod dig selv, der har ødelagt noget, som du har lånt, er det din ansvarsforsikring på indboforsikringen, der dækker.

Nogle ansvarsforsikringer er lovpligtige. Dette er eksempelvis tilfældet ved biler, knallert, motorcykel, hund eller hest. Derimod er det valgfrit for eksempelvis både.

Hvad er boligareal?

Et boligareal er et andet ord for størrelsen på din bolig, som oftest udtrykkes i kvadratmeter. I I boligarealet medregnes hele det areal, der bliver anvendt til beboelse. Dette omfatter køkken, badeværelse, wc m.m. samt adgangsarealer.

Hvis din bolig består af flere etager, omfatter det bebyggede areal typisk stueetagens areal. Arealet af åbne, overdækkede terrasser, åbne altaner og åbne indgangspartier bliver ikke regnet med i det bebyggede areal. I kælderetagen medregnes arealet af de rum, der efter byggelovgivningen må anvendes til beboelse samt arealet af køkken, badeværelse og wc.

Hvad er dækning?

Dækning er et begreb, der dækker over den eller de ting, du ønsker at forsikre. Derudover dækker begrebet også over i hvilken grad og hvordan dine ting er forsikret. Der kan være forskel på dækningen hos forsikringsselskaberne og mellem de forskellige forsikringstyper.

Forsikringernes dækning er typisk navngivet efter, hvad de dækker. En bilforsikring med førerdækning forsikrer således føreren selv i tilfælde af skader. Du kan derfor bruge dækningens navn som pejlemærke til, hvad denne forsikring forsikrer.

Du bør dog altid læse forsikringsbetingelserne i din police, så du er helt sikker på, hvad dækningen forsikrer. Der er typisk nogle forbehold, der gør sig gældende og enkelte undtagelser, du bør være opmærksom på.

Hvad er dagsværdi?

Dagsværdien definerer værdien på en tilsvarende genstand på skadedagen minus den værdiforringelse, der er opstået ved brug af den pågældende genstand. Hvis en ting er blevet ødelagt eller stjålet, vil forsikringen nemlig dække en del af den oprindelige pris. Hvor meget de vil dække, kommer derfor an på dagsværdien.

Hvis du for eksempel får stjålet dit fjernsyn, vil dit forsikringsselskab finde et tilsvarende fjernsyn på den dag, som dit fjernsyn blev stjålet og trække værdiforringelsen fra. Herved vil du få dagsværdien og dermed det, du kan få i erstatning.

Hvad er erstatning?

Erstatning er det beløb, som forsikringsselskabet udbetaler til dig, hvis du for eksempel har fået stjålet eller beskadiget en genstand. Der kan også være snak om erstatning, hvis den skadelidte har mistet evnen til at arbejde.

Hvad er forsætlige skader?

Forsætlige skader er skader, som er lavet med vilje. Det kan eksempelvis være hasardkørsel eller at lade vinduerne på huset stå åbne, mens du er på ferie. Ved begge disse to eksempler er risikoen for et uheld eller indbrud højere, end hvis du kørte ordentligt eller lukkede vinduerne.

At handle i fortsæt betyder derfor, at man handler med fuld vished om, at handlingen vil eller kan medføre skade. Det kan også være en handling, som med overvejende sandsynlighed vil medføre en skade eller indbrud.

Hvad er forsikringspræmie?

Forsikringspræmie er det månedlige eller årlige beløb, som forsikringsselskabet opkræver, når du tegner en forsikring. Forsikringspræmien bliver betalt for at afdække den aftalte risiko, som forsikringsselskabet tager for at forsikre dig og dine ting.

Forsikringspræmien bestemmes ud fra 4 forskellige faktorer og parametre i forhold til, hvilken forsikring du tegner.

- Forsikringssum: Det beløb du kan få udbetalt ved en ulykke eller skade

- Selvrisiko: Det du som forsikringstager selv skal finansiere af din ulykke eller skade

- Risiko: Hvor stor sandsynlighed der er for ulykker eller skader. Her kigger forsikringsselskabet på, hvor du bor, hvor gammel du er og tidligere skader

- Markedet: Konkurrencen på markedet er ligeså med til at bestemme forsikringspræmien

Hvad er forsikringssum?

Forsikringssum dækker over den maksimale økonomiske erstatning du kan få. Hvis du f.eks. har en forsikringssum på 500.000 kr., men 700.000 kr. i indboværdi, kan du stadigvæk kun få udbetalt 500.000 kr. fra dit forsikringsselskab.

Du skal derfor vælge din forsikringssum med omhu. Jo dyrere din forsikringssum er, jo billigere er forsikringspræmien. Du skal dog passe på med at vælge en billig forsikringssum. Hvis dit indbo er 100.000 kr. værd, men din forsikringssum er på 50.000 kr. dækker dit forsikringsselskab kun 50% af dit indbo.

Når du tegner en indboforsikring, bliver du bedt om at bestemme en forsikringssum. Forsikringssummen bliver bestemt ud fra din værdi i indboet. Her medregnes alle de ting i dit indbo, der er af større værdi. Det vil sige, at dit tøj og service fra Ikea ikke bliver medregnet i værdien af dit indbo.

Hvad er lovpligtig forsikring?

En lovpligtig forsikring er en forsikring, som loven pålægger dig at have. Dette er for eksempel tilfældet ved en ansvarsforsikring til bil. De fleste forsikringer er dog, som udgangspunkt, ikke lovpligtige at have i Danmark.

- Ansvarsforsikring til køretøjer: Din ansvarsforsikring til bilen dækker, hvis du uhensigtsmæssigt laver skade på andre eller deres ejendele med din bil.

- Hundeansvarsforsikring: Når du er hundeejer, har du erstatningspligt. Hvis din hund er skyld i skader eller lignende, skal du være dækket af en ansvarsforsikring.

- Brandforsikring: Hvis du har lån i huset, er en brandforsikring lovpligtig.

De forsikringer, der dækker dit erstatningsansvar, er lovpligtige. Derfor er indboforsikring, kaskoforsikring osv. ikke lovpligtige. Disse forsikringer dækker ikke dit ansvar, men derimod skader på dine ejendele.

Hvad er månedlig betaling?

En månedlig betaling er det du betaler om måneden i forsikringspræmie, altså prisen for din forsikring. Du kan hos de fleste selskaber vælge at betale din forsikring årligt, kvartalsvis eller en månedlig betaling.

Hvad er méngrad?

Hvis du har været ude for en skade, der fortsætter med at være til gene for dit arbejds- og privatliv, er der tale om et mén. Mén relaterer sig altså til skader og er konkret set de ulemper og gener, som en skade har medført i dit liv efterfølgende.

Varige mén er de skader og gener, der forventes at have en negativ påvirkning på din dagligdag resten af livet. Hvor omfattende et varigt mén er, bliver vurderet ud fra en række faste parametre.

Typisk vil graden blive fastsat på baggrund af skadens medicinske art og omfang (dvs. ud fra en lægefaglig vurdering). Derudover ses der på de gener og ulemper, som skaden medfører i den skadelidtes personlige livsførelse.

Hvad er risikofaktorer?

Risikofaktorer er noget, som forsikringsselskaberne benytter til at beregne en pris på den forsikring, du ønsker at tegne. Forsikringsselskabet prøver at beregne risikoen for, at du vil gøre brug af din forsikring. Hver gang en kunde får brug for deres forsikring, koster det nemlig forsikringsselskabet penge. Derfor har denne risiko betydning for din årlige præmie.

Hvilke risikofaktorer der benyttes, og hvordan de hver især vægtes, svinger afhængigt af forsikringsselskabet. Fælles for dem er, at de typisk er baseret på ulykkesstatistikkerne i dit lokalområde.

Hvad er rødt kort?

Et rødt kort, også kaldet det røde SOS-kort, er dit bevis på, at du har tegnet en kaskoforsikring til din bil hos et af de forsikringsselskaber, som er medlem af Rødt Kort-ordningen. Dette betyder nemlig, at du har ret til vejhjælp i udlandet.

Hvad er selvrisiko?

Selvrisiko er et ord for det beløb, du som forsikringstager selv skal betale ved en skade eller ulykke. Nærmere sagt er det det beløb, forsikringsselskabet opkræver i forbindelse med udbedringen af skaden.

Har du en selvrisiko på 3.000 kr., skal du selv betale de første 3.000 kr., hvorefter forsikringsselskabet vil betale det resterende beløb. Hvis din selvrisiko derimod ligger på 0 kr., betaler forsikringsselskabet hele erstatningen. I dette tilfælde vil forsikringspræmie dog også være dyrere.

Hvad er simpelt tyveri?

Når det kommer til forsikringsselskaberne, bruger de mange forskellige betegnelser for det, vi i almindelig tale kalder tyveri. Betegnelserne kan blandt andet være ran, simpelt tyveri, voldeligt opbrud.

Simpelt tyveri er det vi kender som tilfælde, hvor tyven ubemærket har kunnet stjæle genstande fra uaflåste bygninger, lejligheder eller biler. Hvis du støder på begrebet simpelt tyveri, så er der tale om tyveri, der ikke betragtes som indbrudstyveri, ran eller røveri.

Hvad er tilvalgsdækninger?

Tilvalgsdækninger er en række ekstra tilvalg, du kan vælge at købe til din standardforsikring. Når du tegner en forsikring, er det op til det enkelte forsikringsselskab at vælge standarddækningen. De beslutter altså, hvad din forsikring som udgangspunkt dækker og ikke dækker.

Ønsker du at tilføje eller udvide disse dækninger i en specifik forsikring, kan du tilkøbe dette hos dit eget forsikringsselskab.

Hvad er ulykkestilfælde?

Et ulykkestilfælde er en generel betegnelse for en pludselig og utilsigtet begivenhed, som forvolder stor fysisk skade på nogen eller noget.

Termen bruges primært i forbindelse med ulykkesforsikringen. Denne dækker normalt ikke farlig sport, som f.eks. boksning, faldskærmsudspring og bjergbestigning. Dyrker du en af ovenstående sportsgrene, kan det være en god idé at kontakte dit forsikringsselskab for at høre, om du kan udvide din forsikring til dækning af farlig sport.

Du finder her på Mikonomi.dk en lang række finansielle produkter og forsikringer. Vores mission er at give dig et redskab, der gør det nemmere at finde det rette tilbud. Du kan bl.a. sammenligne priser på et minilån, et kreditlån og privatlån. Lån penge nemt med Mikonomi.dk, og spar penge på dit næste lån.

Er du på udkig efter en ny forsikring? Her på Mikonomi.dk kan du sammenligne priser på en lang række forsikringer. Vi har gjort det nemmere for dig at finde et godt tilbud. Klik på knappen herunder, for at sammenligne priser og vilkår.