Hvad koster et forbrugslån?

Prisen på et billigt forbrugslån defineres ikke kun af den rente eller månedlige ydelse, du får tilbudt. Ved mange online lån findes der både administrationsomkostninger, månedlige gebyrer og stiftelsesomkostninger, der tæller med i den samlede pris. Dette tæller ikke med som rente, men tæller med i et låns ÅOP.

Det anbefales altid, at du læser hele lånetilbuddet, inden du underskriver lånekontrakten.

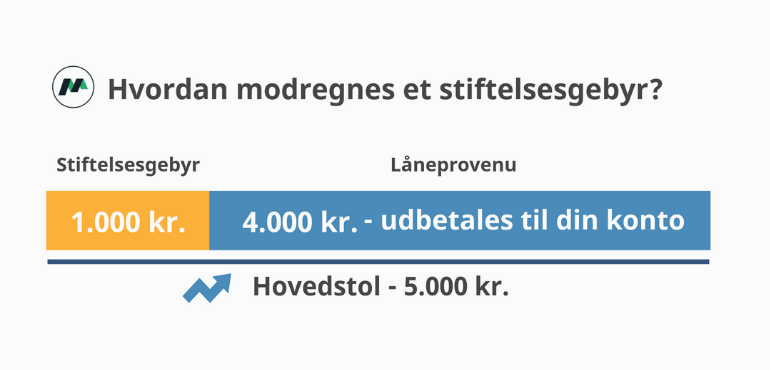

I det følgende eksempel beregnes prisen på et forbrugslån med et lånebeløb på 75.000 kr. og en tilbagebetaling over 5 år. Debitorrenten, som vil være baseret på din individuelle kreditvurdering, ligger i følgende eksempel på 10,45% årligt. Omkostninger som stiftelsesgebyrer og månedlige administrationsgebyrer inkluderes også.

Låneeksempel - Forbrugslån*| Lånevilkår | Forbrugslån |

|---|

| Lånebeløb | 75.000 kr. |

| Løbetid | 60 mdr. (5 år) |

| Variabel debitorrente | 10,45% |

| ÅOP | 12,5% |

| Månedlig ydelse | 1.665 kr. |

| Kreditomkostninger | 24.900 kr. |

| Samlet tilbagebetalingsbeløb | 99.900 kr. |

*Tallene er vejledende. Det er muligt, at du vil få tilbudt andre lånevilkår.

Eksemplet viser, at det vil koste dig 24.900 kr. at have et lån på 75.000 kroner i de 5 år, lånet løber. Det betyder, at både renter og gebyrer sammenlagt har denne pris. Når du skal finde et lån, bør du derfor undersøge, om du har råd til lånet, før du låner. Tjek især den månedlige ydelse, da dette er beløbet, du månedligt betaler for at have lånet.

Hvilke omkostninger bør jeg kende til?

I dette afsnit vil vi beskrive, hvilke omkostninger der er forbundet med et typisk forbrugslån, og hvorfor det er vigtigt for dig at kende til dem. Det er vigtigt at forstå de forskellige omkostninger, da nogle låneudbydere med meget lav rente fx har højere stiftelsesomkostninger.

- Hvad er renten på forbrugslån?

Ved et lån uden sikkerhed vil der typisk være højere renter end lån med sikkerhedsstillelse. Eksempelvis som de privatlån du kan få i din bank. Det betyder også, at prisen kan være højere end ved banklån.

De fleste låneudbydere tilbyder en årlig rente, der starter fra 3% og op til omkring 20%. Den er baseret på dit låns løbetid og lånebeløb og kan først bestemmes, når långiver har godkendt din ansøgning og tilsendt dig et endeligt lånetilbud.

Renten på forbrugslån kan også være fast. Det vil variere, hvordan renten på lån er, og det vil altid fremgå af dit endelige lånetilbud. Et lån med en fast rente er dog mest almindeligt at få tilbudt i din private bank.

HUSK: Optagelse af et forbrugslån kan medføre et unødvendigt overforbrug, hvis du ikke har taget stilling til nødvendigheden af at optage lånet.

- Sammenlign forbrugslån med ÅOP

ÅOP står for de årlige omkostninger i procent. Det indebærer alle de udgifter, der er forbundet med at have et lån.

For bedre at kunne sammenligne omkostningerne har Folketinget vedtaget, at alle långivere skal oplyse lånets ÅOP tydeligt. Loven sikrer en øget gennemsigtighed på markedet, så kunderne ved, hvad de går ind til, når de tegner et nyt lån. ÅOP er således det bedste værktøj til at finde ud af, hvad det koster at låne.

En lavere ÅOP vil betyde lavere omkostninger i forbindelse med dit lån. ÅOP vil som regel være meget høj, når det omhandler de helt kortfristede lån som f.eks. et rentefrit lån. I disse tilfælde vil omkostningerne være fordelt over kortere tid, og derfor vil de samlede omkostninger i procent være høje i forhold til det beløb, som lånes.

- Forbrugslån beregner - se alle lånets omkostninger

Når du har indhentet konkrete lånetilbud, kan du med vores låneberegner få det fulde overblik over din tilbagebetaling og sammenligne prisen på dine lånetilbud. Du skal blot vide, hvor meget du vil låne, hvor lang tid lånet skal løbe, til hvilken rente og eventuelle gebyrer og stiftelsesomkostninger.

Låneberegneren vil herefter udregne lånets ÅOP, kreditomkostninger, månedlig ydelse og samlet tilbagebetaling. Med beregneren får du desuden en fuld tilbagebetalingsplan og en oversigt over, hvad din månedlige ydelse vil bestå af.

Når du skal finde billige forbrugslån i Danmark, er det en fordel at sammenligne i en oversigt eller få flere tilbud på forbrugslån. Du finder de bedste lån ved at kigge på, hvad markedet ellers tilbyder. På den måde sikrer du dig, at du altid optager et af de billigste lån med en af de bedste forbrugslån renter.

Hvor meget kan jeg låne med et forbrugslån online?

Lånebeløbet kan spænde vidt, og på det danske marked kan du finde lån fra alt mellem 100 kr. - 500.000 kr. Beløbsgrænsen vil variere fra udbyder til udbyder samt efter hvor lang tid, du ønsker, din tilbagebetalingsperiode skal strække sig over.

I princippet er det muligt at låne til nøjagtigt det, du har behov for. Vi gør dog opmærksom på, at det er vigtigt, at du ikke låner mere, end du absolut har brug for. Husk på, at der altid er omkostninger forbundet med lånet, og at det skal betales tilbage på et tidspunkt.

Har du brug for et forbrugslån til at opfylde dine drømme? Sammenlign lån på nettet, brug vores forbrugslån beregner, og find det bedste forbrugslån i vores oversigt i dag - nemt og gratis.

Find forbrugslån nu! Det tager kun 2 minutter

Hvor finder jeg et gratis og rentefrit forbrugslån?

Indtil for nylig var det muligt at finde gratis og rentefrie forbrugslån, som ofte blev tilbudt til førstegangskunder. Disse lån var karakteriseret ved ikke at have renter eller gebyrer inden for en bestemt periode, typisk op til 30 dage og i nogle tilfælde op til 60 dage. Dog er det vigtigt at bemærke, at denne type tilbud ikke længere findes på markedet.

Aktuelt markedsfører vi KreditNU, som er en låneudbyder, der tilbyder lån med 0% i rente. Det er vigtigt at understrege, at selvom dette kan lyde som en god aftale, betyder en rentesats på 0% ikke nødvendigvis, at lånet er billigt eller gratis. Faktisk er ÅOP for KreditNU’s lån over 24%, hvilket betyder, at de samlede omkostninger ved lånet kan være høje. Det er derfor vigtigt at læse alle vilkår og betingelser grundigt, før du optager et sådant lån.

Hurtige forbrugslån - svartid og udbetaling

Hvis du skal optage et billigt forbrugslån, kan det variere, hvor hurtigt du får pengene udbetalt. Der er forskel på svartid og udbetaling:

- Svartid: Du får typisk svar samme dag

- Udbetaling: 1-3 dage

Ved forbrugslån, der løber i minimum 12 måneder og med et mindstebeløb på 10.000 kr., kan der typisk gå nogle dage, fra du har sendt din låneansøgning, til du har fået pengene. Processen er også baseret på ansøgningstidspunktet samt samarbejdet mellem din og kreditgivers forbrugslån bank. Ansøger du op til en weekend, har du som regel først pengene næstkommende hverdag.

Herunder har vi samlet de låneudbydere på Mikonomi, der har hurtigst udbetaling. Du kan både se, hvornår du kan regne med at få svar på din låneansøgning, samt hvor hurtigt du kan have pengene udbetalt på din konto.

Top 10 låneudbyder med hurtigst udbetaling| Låneudbyder | Svartid | Udbetaling |

|---|

| Ferratum | Straks | Samme dag |

| Unilån | Straks | Næste dag |

| Digifinans | Straks | 1-2 hverdage |

| Lånio | Straks | 1-2 hverdage |

| Saverium | Straks | 1-2 hverdage |

| KreditNU | Straks | 1-2 hverdage |

| L'easy Minilån | Få minutter | 1-2 hverdage |

| Lendo | Få minutter | 1-2 hverdage |

| Bankly | Straks | 1-3 hverdage |

| LendMe | 1 time | 1-3 hverdage |

Mindre forbrugslån med en kortere løbetid er underlagt statens lovgivning om kreditter. Der blev i maj 2016 vedtaget en lov af Folketinget, som trådte i kraft pr. 1. januar 2017. Loven bestemmer, at der fra dit ansøgningstidspunkt og til lånets godkendelse skal gå 48 timer.

Bemærk, at 48 timers-reglen kun omfatter lån med en løbetid på maksimalt 3 måneder.

Fordele og ulemper

Der er selvfølgelig både fordele og ulemper ved forbrugslån. Se vores vurdering af disse nedenfor, så du ved, hvad du skal være opmærksom på, før du låner.

Fordele

Kort og nem låneproces

Ingen sikkerhedsstillelse

Ingen redegørelse for låneformål

Det er nemt at blive godkendt

Ingen snak med bankrådgivere.

Ulemper

Kan have en høj rente

Kan indebære forskellige gebyrer

Kan have høje, samlede omkostninger.

Fordele ved forbrugslån

Herunder kan du læse nærmere om de vigtigste fordele ved online forbrugslån.

- Kort og nem låneproces

Forbrugslån online er kendetegnet ved at hele ansøgningsprocessen er hurtigt overstået, og er et nemt lån. Ofte kan du have pengene til rådighed samme dag, som du ansøger.

- Ingen sikkerhedsstillelse

Ved online forbrugslån skal du ikke stille sikkerhed for lånet, som det kan være tilfældet i din private bank.

- Du bestemmer selv låneformålet

Du slipper også for at redegøre for formålet med dit lån. Du bestemmer altså helt selv, hvad du bruger pengene til, og kan låne det beløb, der passer til din situation.

- Færre krav

Når du låner penge online, er der færre krav til dig som låntager end du vil opleve ved din bank, bl.a. fordi du ikke skal stille sikkerhed.

- Intet bankmøde før du kan låne

Processen ved online forbrugslån er som nævnt hurtigere end hos din bank, da alt foregår online, og du ikke behøver et møde først.

Ulemper ved forbrugslån

- Kan have høj rente

Den korte ansøgningsproces og hurtige udbetaling betyder også, at låneudbyderen tager en lidt større risiko ved at låne dig pengene sammenlignet med en fysisk bank. Derfor vil renten ofte være højere end på lån i banken.

- Forskellige gebyrer

Vær opmærksom på eventuelle betalingsgebyrer. Ofte fokuseres der mest på rente og ÅOP, men der kan være flere gebyrer forbundet med lån.

- Kan have højere samlede omkostninger

I og med at renten i nogle tilfælde er højere end på lån fra din bank, vil de samlede omkostninger ved at låne også være det. Igen er det fordi, der er større risiko forbundet med at låne penge, når der ikke stilles sikkerhed.

Kan jeg samle forbrugslån?

Hvis du har flere lån, eksempelvis quick lån hos forskellige udbydere, kan du med fordel søge om et samlelån. På denne måde kan du samle alle dine lån ét sted og undgå at have klatgæld hos et uoverskueligt antal kreditgivere.

At samle din gæld fra en bank eller anden kreditgiver kræver blot, at du søger om et såkaldt samlelån. At få et samlelån lån kræver, at din nye kreditgiver vil indfri dine tidligere lån og i stedet oprette ét samlet forbrugslån baseret på dine tidligere udeståender.

Denne type lån kan spare dig for overflødige gebyrer. Det er desuden en mulighed, der kan give dig et bedre overblik over din privatøkonomi. Samlelånet gør, at du ikke behøver at have kontakt med flere forskellige kreditgivere.

Sådan sparer du penge ved at samle dine forbrugslån

For at tydeliggøre hvordan du kan spare penge ved et samlelån, har vi her et eksempel på udgifter til hhv. tre forskellige lån og et samlelån.

Tre separate lån| Låntype | Lånebeløb | Ydelse pr. måned |

|---|

| Forbrugslån #1 | 78.000 kr. | 2.291 kr. |

| Forbrugslån #2 | 42.000 kr. | 1.042 kr. |

| Kreditkortslån | 24.000 kr. | 905 kr. |

| Total | 144.000 kr. | 4.238 kr. |

Samlelån| Låntype | Lånebeløb | Ydelse pr. måned |

|---|

| Samlelån | 144.000 kr. | 1.735 kr. |

*Tallene er vejledende. Det er muligt, at du vil få tilbudt andre lånevilkår.

I det første eksempel har vi tre separate lån: to forbrugslån og en kreditkortgæld. Det første forbrugslån er på 78.000 kr., med en månedlig ydelse på 2.291 kr. Det andet forbrugslån er mindre, på 42.000 kr., med en ydelse på 1.042 kr. per måned. Kreditkortgælden er på 24.000 kr., med en ydelse på 905 kr. hver måned. Tilsammen udgør disse lån et samlet lånebeløb på 144.000 kr., og den samlede månedlige betaling er 4.238 kr.

Det andet eksempel viser en konsolidering af de tidligere nævnte lån i ét samlelån. Samlelånet er også på 144.000 kr., hvilket svarer til det samlede beløb af de tre separate lån i det første eksempel. Men med konsolideringen er den månedlige ydelse reduceret til 1.735 kr. Dette illustrerer fordelene ved at samle gæld: selvom lånebeløbet forbliver det samme, kan den månedlige ydelse blive betydeligt lavere.

Disse eksempler viser, hvordan konsolidering af gæld kan forenkle gældsbetaling ved at omdanne flere lån med potentielt højere renter og forskellige ydelser til et enkelt lån med en enkelt, ofte lavere månedlig betaling. Ved at samle gælden kan man opnå en mere overskuelig økonomisk situation med en enkelt månedlig ydelse, som kan være lettere at håndtere inden for et budget.

Billige forbrugslån online eller i banken?

Ansøger du om et forbrugslån online, er der mange låneudbydere, der tilbyder dig et lån med hurtig svartid. Hvis du derimod søger om et forbrugslån i en fysisk bank, kan låneprocessen nemt trække ud, da du først skal holde et møde med en bankrådgiver og derefter vente på accept fra banken.

Den største fordel ved at optage dit forbrugslån i et fysisk pengeinstitut er, at du kan få en bankrådgiver til at rådgive dig, hvis du har spørgsmål til processen eller er i tvivl om, hvorvidt din økonomi kan holde til det.

Det kan være fordelagtigt at undersøge lånemarkedet, hvis du ønsker at indsamle lånetilbud fra mere end én låneudbyder. Her på Mikonomi.dk kan vi hurtigt og nemt hjælpe dig med at indsamle billige lånetilbud. Sammenlign lån online, og find et billigt lån!

Find forbrugslån nu! Det tager kun 2 minutter

Hvad kan et forbrugslån bruges til?

Herunder kan du se, hvad brugerne typisk optager et forbrugslån til. Husk på, at du kan bruge lånet til alt slags forbrug - og du behøver ikke fortælle banken, hvad du vil bruge pengene til.

- Elektronik og hvidevarer

- Ferie og fritid

- Shopping og tøj

- Bryllup, fødselsdag eller konfirmation

- Møbler og haveudstyr

- Tandlægeregninger

- Renovation eller boligforbedring

Vil du gerne låne til en bil, motorcykel eller et andet køretøj, anbefaler vi, at du i stedet tager et billån. Det kan i nogle tilfælde være skræddersyet til at sætte bilens værdi i pant, og du vil derfor ofte få bedre lånevilkår, når du tager denne type lån til et transportmiddel.

Få lån med MitID fra vores forbrugslån oversigt

Når du har fundet det ønskede lån, vil du blive sendt videre til vores partners hjemmeside. Herefter bestemmer du det ønskede lånebeløb og løbetiden på dit forbrugslån. Det eneste du skal bruge for at låne penge, er dit MitID.

Som en del af gældende lovgivning vil vores partner foretage en personlig kreditvurdering. Denne vil være baseret på oplysninger om din privatøkonomi, som du selv skal angive på låneudbyderens hjemmeside.

Når du har indtastet alle informationer, skal du vente på, at din låneansøgning bliver godkendt. Godkender låneudbyderen din forespørgsel, skal du godkende aftalen ved at underskrive med MitID eller NemID. Derefter kan du vente på, at pengene tikker ind på din konto.

Konsekvenser ved forbrugslån

Du kan overveje om, du kan nå at spare nogle penge op, inden du tager et stort forbrugslån og derfor nøjes med et mindre forbrugslån. Et forbrugslån kan nemlig resultere i unødvendig gæld eller overforbrug, som gør, at du får sværere ved tilbagebetalingen af lånet. Følgende kan være konsekvenser ved et forbrugslån:

- Du kan blive registreret i RKI.

- Du får ikke betalt lånet af til tiden og opbygger gæld.

- Du opbygger mere gæld, fordi du optager nye lån til afbetalingen af dette lån.

Er du ikke vant til at have flere penge mellem hænderne, kan det ske, at du begynder at bruge flere penge på unødvendige ting. Sørg derfor altid for at lægge et budget for, hvornår og hvordan du skal betale lånet tilbage.

Har du brug for mere vejledning i, hvilke overvejelser du bør gøre dig, før du optager et forbrugslån, så læs med på Forbrugerrådet Tænks hjemmesideTroværdig kildeForbrugerrådet TænkForbrugerrådet Tænks Økonomi- og Gældsrådgivning tilbyder gratis rådgivning til dig, der har lav indkomst, lavt rådighedsbeløb og gæld.Åbn kilde. Herudover kan du få vejledning i at lægge et holdbart budget.

Hvilke krav er der?

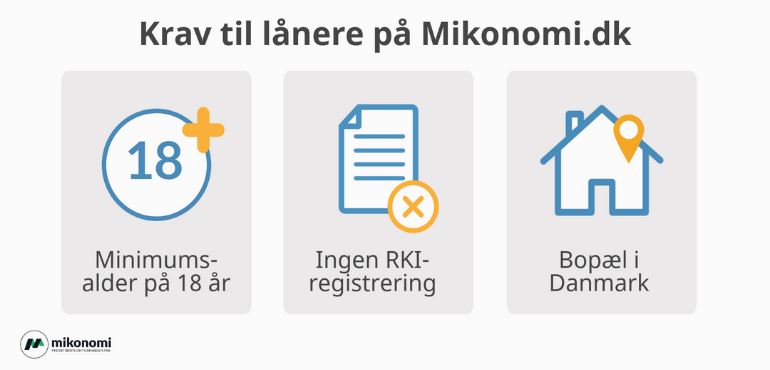

Låneudbydere har forskellige krav til, hvem de låner til. For at låne penge hos en af vores samarbejdspartnere er der visse krav, du skal opfylde. Bemærk, at kravene herunder er vejledende. Der kan forekomme andre krav end nævnt herunder.

Du skal bl.a.:

- Være fyldt 18 år

- Være dansk statsborger

- Ikke være registreret i RKI

- Have bopæl i Danmark.

Der kan derudover forekomme krav om:

- Minimumsalder på 20, 21 eller 23 år

- Fast arbejde

- Minimumskrav til samlet årsindkomst

- At du maksimalt må låne 4.000 kr. som førstegangslåner.

Selvom flere låneudbydere stiller som krav, at du skal være fyldt 20 år, er der dog også muligheder for at låne penge som 19 årig.

Er du i tvivl om, hvilke krav der stilles, kan du altid kontakte banken og forhøre dig, inden du ansøger om et lån eller underskriver en lånekontrakt.

Forbrugslån trods RKI - er det muligt?

Måske tænker du, at et forbrugslån på trods af RKI registrering er en mulighed. Det er det dog ikke. RKI er en database, der opbevarer informationer om alle danske privatpersoner og virksomheder, som er dårlige betalere. De fleste danske realkreditinstitutter og banker benytter sig af RKI, f.eks.:

- Nordea

- Jyske Bank

- Nykredit

- Danske Bank

- Santander.

Er du registreret hos RKI, kan du først blive slettet efter fem år eller ved at betale din gæld. Bliver du gældfri, bliver du også automatisk slettet som dårlig betaler.

Er du registreret i RKI’s database, kan vores samarbejdspartnere ikke godkende din låneanmodning. Årsagen er, at når der er tale om forbrugslån uden sikkerhed, kan långiverne ikke tage en risiko ved udstedelse af et lån til en person i RKI.

Der er risiko for, at du bliver registreret i RKI, hvis din gæld til staten er stor, eller hvis du er dårlig til at betale dine regninger til tiden. Du kan tjekke her, om du er registreret hos RKI eller Debitor Registeret.

Forbrugslån - Ofte stillede spørgsmål

Udover de åbenlyse fordele og ulemper er der en række faktorer, du bør have med i dine overvejelser, før du tager lånet. Vi har opsat nedenstående liste med faktorer, du bør kende til. Klik på spørgsmålene for at folde svaret ud.

Hvad koster et forbrugslån?

Når du modtager et lånetilbud, vil det altid være baseret på en individuel kreditvurdering. Du kan dog altid være sikker på, at ÅOP er under 25%. Du finder et priseksempel på forbrugslån her.

Hvorfor er renten på forbrugslån vigtig?

Renten er vigtigt fordi den i høj grad udgør omkostningerne på dit lån. Dog skal du også holde øje med stiftelsesgebyr mv. Sørg for at bruge ÅOP når du sammenligner lån.

Hvorfor er oprettelsesgebyret vigtigt?

Der kan være høje omkostninger forbundet med oprettelsen. Tjek også altid for ekstra administrationsgebyrer.

Hvad sker der, hvis jeg overskrider min betalingsdato?

Hvis den månedlige betalingsdato overskrides, vil det ofte være forbundet med høje omkostninger og gebyrer.

Hvad sker der, hvis jeg ikke betaler til tiden?

Betaler du ikke til tiden, er der risiko for, at du bliver registreret i RKI.

Har du brug for et forbrugslån, kan du på Mikonomi.dk sammenligne priser og vilkår på en lang række af Danmarks mest populære låneudbydere. Brug sammenligningsværktøjet øverst, og beregn forbrugs lån. Det er altid gratis og uforpligtende at bruge Mikonomi.dk’s låneberegner forbrugslån, og du er ikke forpligtet til at optage de lån, du sammenligner.

Find forbrugslån nu! Det tager kun 2 minutter