Få styr på din forskudsopgørelse og undgå skattesmæk

For at undgå en ekstra regning fra SKAT næste år, er det en rigtig god ide, at du tjekker din forskudsopgørelse for 2017, der nu ligger klar på skat.dk. Vi har lavet følgende guide, der hjælper dig igennem de mest væsentlige tips til at undgå skattesmæk.

At lave en god forskudsopgørelse og få styr på økonomien kan være et godt alternativ til et quicklån. Rammer du plet, eller får du penge tilbage i SKAT, føles det som om, at du har fået et lån gratis.

På Mikonomi.dk hjælper vi løbende brugerne med at få det optimale ud af sin økonomi og med at sammenligne priser på finansielle ydelser som både forsikringer og online lån. Vi håber, at denne guide kan hjælpe dig med din forskudsopgørelse, så du forhåbentlig undgår skattesmæk.

Hvad er en forskudsopgørelse?

Du bør se din forskudsopgørelse som et budget for din forventede indkomst og fradrag for 2017. Disse tal bruger SKAT til at beregne din trækprocent, som er den del af din indkomst, du skal betale i skat hver måned.

Den forskudsopgørelse for 2017, som SKAT sendte dig i november, er lavet på baggrund af tal fra din årsopgørelse tilbage i 2015, medmindre du selv har rettet oplysningerne i løbet af 2016. Din skattesituation kan have ændret sig siden, hvorfor du grundigt bør gennemgå tallene i din forskudsopgørelse.

Jo mere præcis din forskudsopgørelse er, jo mere vil dine udgifter til SKAT blive strukket ud over hele året. På denne måde undgår du en stor regning i slutningen af året. Hvis der er stor forskel på din forskudsopgørelse og årsopgørelsen i slutningen af året, får du enten udbetalt differencen, eller du bliver bedt om at betale differencen som restskat, såfremt du har betalt mindre i skat, end du burde.

LÆS OGSÅ: Lånemuligheder

Jo før, jo bedre

Når du retter i din forskudsopgørelse, laver du rettelser i dit skattekort, hvilket din arbejdsgiver automatisk bliver gjort opmærksom på. Du behøver altså ikke selv at informere din arbejdsgiver, hvis dine skatteforhold har ændret sig.

For at få fordelt dine skatteudgifter over hele året, anbefales du at rette i din forskudsopgørelse, inden din arbejdsgiver afregner årets første løn. Hvis du har lavet dine rettelser inden midt januar, bør dine ændringer gøre sig gældende allerede fra den første lønseddel i 2017.

Sker der ændringer i løbet af 2017, kan du altid gå ind og lave om i din forskudsopgørelse. Bliver du eksempelvis forfremmet i juni måned, kan du i juni ændre din forventede indtægt for resten af 2017. Så bliver din trækprocent korrigeret derfra, og du undgår et skattesmæk, fordi din trækprocent var lavere end den burde være.

Er der sket store ændringer i dit liv?

Hvis der er sket ændringer i dit liv det seneste års tid, der påvirker dine skatteforhold, bør du rette på oplysningerne i din forskudsopgørelse. Disse ændringer kan nemlig betyde, at du er berettiget til færre eller flere fradrag, samt at din trækprocent skal rettes til, så den afspejler din nuværende økonomiske situation.

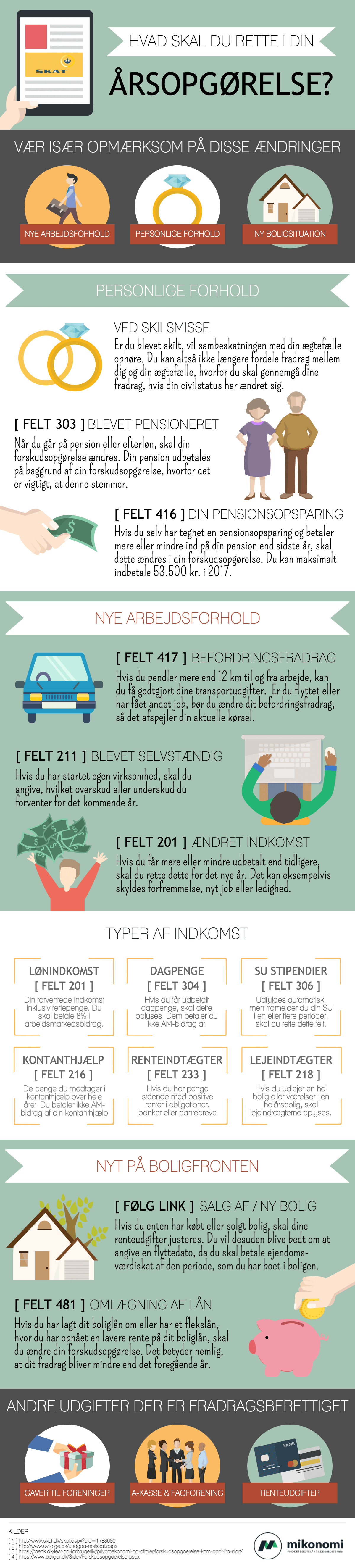

Eksempler på begivenheder der ændrer din skattesituation, kan være at du har skiftet job eller blevet arbejdsløshed. Det kan også være, at du er gået på pension, er blevet selvstændig, er gået fra at leje til at eje fast ejendom eller er blevet skilt og har solgt fælles ejendom.

Hvis du vil være på den sikre side, og undgå at skulle betale restskat, kan du gøre to ting. Du kan enten sætte din a-indkomst en smule højere end forventet og dermed øge din trækprocent, eller du kan sætte dit rentefradrag ned.

Nye arbejdsforhold kræver rettelser

I din forskudsopgørelse er der typisk to felter, som du skal være opmærksom på, hvis du enten har fået nyt job eller er blevet ledig. Først og fremmest bør du ændre dit befordringsfradrag, hvis du har fået kortere eller længere til arbejde. Hvis dit befordringsfradrag bortfalder, og du ikke angiver dette, risikerer du et skattesmæk næste år.

Dernæst bør du angive eventuelle ændringer i indkomst, uanset om du får mere eller mindre udbetalt. Får du eksempelvis mere i løn, men glemmer at rette forskudsopgørelsen, kan du risikere en stor ekstraregning. Især hvis din indkomst er kommet under eller over den gyldne grænse på 467.200 kr. før AM bidrag, der udgør topskattegrænsen.

Hvis du bliver arbejdsløs, er det vigtigt at oplyse dette, fordi du i så fald ikke længere er berettiget til beskæftigelsesfradrag. Mere tidsbegrænsede ændringer, såsom barsel, kan også have en betydning for din indkomst det kommende år og bør oplyses.

Personlige valg kan ændre dine skatteforhold

Er du blevet skilt, eller separeret, vil sambeskatningen med din ægtefælle ophøre, og du vil blive betragtet som enlig for hele det kalenderår, hvor du bliver skilt. Du kan altså ikke længere fordele fradrag mellem dig og din ægtefælle, hvorfor du skal gennemgå dine fradrag, hvis din civilstatus har ændret sig.

Hvis du betaler mere eller mindre ind på din pensionsopsparing end forrige år, skal du også være opmærksom på dette. De fleste danske lønmodtagere har en pensionsopsparing gennem deres arbejdsgiver, hvor betalingerne sker helt automatisk, og i så fald skal du ikke rette noget. Hvis du derimod er begyndt på din egen pensionsopsparing, skal du dobbelttjekke beløbet i din forskudsopgørelse.

Når du går på pension eller efterløn, skal din forskudsopgørelse ligeledes ændres. Fra 1. januar 2016 begyndte Udbetaling Danmark at udbetale pensionen på baggrund af informationerne i din forskudsopgørelse, hvorfor det er vigtigt, at denne stemmer.

Hvis der er nyt på boligfronten

Hvis du enten har købt eller solgt bolig, skal dine renteudgifter justeres. Ved køb af bolig er renterne eksempelvis fradragsberettigede. For at få udbetalt disse fradrag løbende, i takt med dine regninger, skal du huske at indberette dine renteudgifter.

Du vil desuden blive bedt om at angive en flyttedato, da du skal betale ejendomsværdiskat af den periode, som du har boet i boligen. Omvendt, kan du risikere et skattesmæk, hvis du glemmer at oplyse om salg af bolig, hvilket betyder, at du ikke længere er berettiget til fradraget.

Hvis du har lagt dit boliglån om, eller har et flekslån hvor du har opnået en lavere rente, skal du ligeledes ændre din forskudsopgørelse. Det betyder, at dit fradrag bliver mindre, end det rentefradrag som SKAT automatisk trækker fra foregående år. Dine økonomiske fordele ved en lavere boligrente kan altså blive til en ekstra regning fra SKAT, hvis du ikke får det rettet, og så vendes glæden ved refinansieringen hurtig til ærgrelse.

LÆS OGSÅ: Boliglån